243

204

葵花保典02 | 我为什么不建议将多次赔付重疾险作为首选?

2020-05-10 11:17:54

0点赞

0收藏

0评论

京哥保,专业精算师主笔

科普最硬核的保险配置理念

剖析最高性价比的保险产品

写公众号一年半的时间里,京哥一直希望将我认为值得买的好保险推荐给大家,我不太擅长基于所谓个人的偏好去推荐产品。

因为配置保险需要的是理性,而能做出理性决策是建立在真正懂保险产品,也懂家庭风险管理的基础之上。

但大多数人对保险本身并没有太多概念,也很难理解家庭风险管理。

所以,那些所谓的结合个人偏好的保险需求也只能算伪需求罢了。

今天文章的主题-多次赔付重疾险,在我看来,就有那么一点像满足伪需求的产品。

多次赔付重疾险给我的感觉是,保障看起来很充足,但实际价值并不高,而且价格偏贵 。

所以我认为多次赔付重疾并不值得配置,不过专门针对癌症和心血管的2次赔付保障,值得考虑。

借着这篇文章,和大家说说我的理由。

01.相比单次赔付重疾险,多次赔付性价比其实不高

目前,性价比最高的多次赔付重疾当属守卫者3号了,不过我还是没有推荐这款产品。具体大家可以看我这篇文章的分析:癌症2次「嘉和保」,吊打2次不分组重疾「守卫者3号」

价格永远是配置产品绕不开的话题,我将目前最为推荐的单次重疾无忧人生2020和嘉和保,与守卫者3号进行对比,如下图:

以30岁为例,在相同的保障额度下,想获得重疾多次赔付:

如果保至80周岁,守卫者3号相比无忧人生2020,女性贵25%,男性贵31%;无忧人寿2020在60岁前的重疾保额比守卫者3号还要充足很多;

保至终身时,若是男性,选择嘉和保,比守卫者3号便宜35%左右,若是女性,可选择无忧人寿2020,价格便宜13%左右,60岁前的重疾保额更高。

多次赔付比单次赔付贵那是必然,只是京哥认为二次赔付的成本并不值得多支出这20%-30%的保费,倒不如把这个支出用在提高首次重疾保额上。

02.大多数人首次重疾的保额,都是不够的

重疾险主要的作用是医疗费用补偿和收入损失补偿,我在这篇文章中深入分析过:关于重大疾病保险,最硬核的科普在这里!

进一步的,对于家庭经济支柱,更应该看重重疾险的收入损失补偿作用,因为重疾导致无法工作,从而失去收入来源;医疗费用的支出可通过医疗险对冲,重疾作为补充即可。

那补偿多少倍收入合适?我感觉,至少得保障3倍年收入,当然这是最低要求。如果有条件,我的建议是朝着5倍年收入去配置。

有多少人的重疾险保障能做到自己年收入的5倍呢?我估计很少有人能达到。

<<数据来源:泰康人寿2018年理赔年报>>

以泰康人寿2018年理赔数据为例,重疾平均赔付金额仅为7万元。

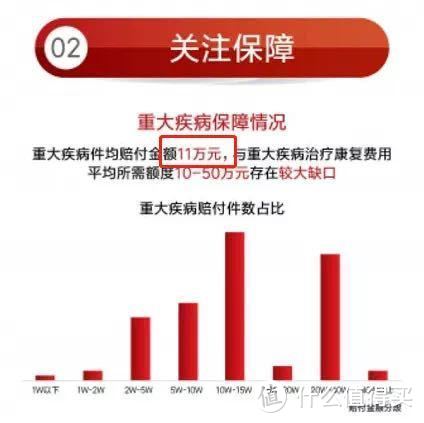

<<数据来源:百年人寿2018年理赔年报>>

以百年人寿2019年理赔数据为例,重疾平均赔付金额也仅为11万元。

显然,对于重疾这种大风险,如此低的理赔金非常不充足。

如果想重疾保障更好,可以尽量提高首次重疾的保障额度,而非花更多钱配置多次赔付型的重疾险。

03.多次赔付重疾险,保障看起来很好,其实作用有限

多次赔付重疾险分为疾病分组多次赔付和疾病不分组多次赔付两种,不分组多次赔付可以获得二次赔付的概率更高。

分组多次赔付:指条款中包含的重疾被分为几组,某组中的疾病赔付之后,本组中的其他疾病便无法赔付;不分组多次赔付:指所有重疾不分组,某个重疾赔付完之后,其他重疾还可以继续赔。

但是,不管是分组多次赔付还是不分组多次赔付,最为高发的重疾癌症却只能赔付一次。

这是我说多次赔付产品保障看起来很好,但并非太实用的最大原因。

<<数据来源:平安人寿2019年理赔年报>>

以平安人寿2019年理赔数据为例,癌症独占重疾理赔67.5%

<<数据来源:泰康人寿2018年理赔年报>>

以泰康人寿2018年理赔数据为例,女性癌症理赔占总理赔的83%,男性癌症理赔占总理赔的58%,男性除了癌症以外,心脑血管类疾病占总理赔的30%。

所以,如果你想多次赔付,我建议你这样做:

对于女性,单独附加癌症二次赔付完完全全足够了,相比癌症不可以多次赔的多次赔付重疾产品要实用,而且附加癌症保障的价格也不高。

对于男性,在附加癌症二次上与女性同理,鉴于心血管疾病高发,实力允许的话,可再附加心血管二次赔付。

04.预算高,也不是配置多次赔付重疾险的理由

很多文章认为:预算高,可以考虑配置多次赔付重疾险。我感觉这种言论害人不浅。

这种思维方式,完全把保险当作例如手机之类的普通商品来销售。因为买手机,确实可以结合个人预算和偏好去选择低端、中端或高端机。

但保险作为一种风险管理工具,买多少保额本就是基于收入决定的,如果预算多,意味着收入高,收入高的人更应该做的是把保障额度提高。

以30岁男性为例,按照我前文的思路,若重疾保障想做的比较充足,可以配置与5倍年收入相等的重疾保额。如下图所示:

注:为突出重疾保额,上文没有展示无忧人生2020的中症和轻症保障。关于无忧人生2020可参考文章:无忧人生2020&嘉和保,成人重疾险的风云选择

不同收入情况,应该配置不同的重疾保障额度。从图中可以看出,成本支出差不多都是占个人收入的3%左右。

这一支出已经很高了,京哥不太建议再花过多的钱去配置重疾险,因为还有医疗险、定期寿险等保障型产品需要配置。

总之,按照实际的收入水平,尽量去配置与收入相匹配的保额,我觉得更合理。

在相同的支出下,为了多次赔付,而降低首次重疾保额,我不太建议大家这样做。

05.总结

市面上的多次赔付产品,看起来确实很诱人,重疾不仅赔付好几次,保额高达百分之好几百。结合我前文的分析来看,其实真正的价值并不高。

科学合理的重疾险配置思路应该是:

第一步考虑多少保额更适合保障需求?我认为最低配得3倍年收入,但同时可朝着5倍甚至更多的保额迈进;

第二步考虑保到什么时候比较合适?我第1位推荐保80岁,再次是保70岁或保终身。

第三步考虑到底选择怎样的多次赔付?如前文所述,我只建议大家附加癌症赔付2次的责任,对于男性,还可以额外考虑心血管的2次赔付。

重疾险的配置其实很简单,围绕着保额、保障期间、癌症和心血管二次保障三大要素去决策,再选择高性价比的产品,基本就可以获得比较好的保障了。

希望这篇文章,对你选择重疾险有启发:)