148

70

重疾险史上最大规模停售即将上演,涉及2900款产品

2020-07-05 13:56:23

47点赞

337收藏

154评论

大家好,我是E生君。买保险是一辈子的事,恒河沙数,就让我伴你前行吧。

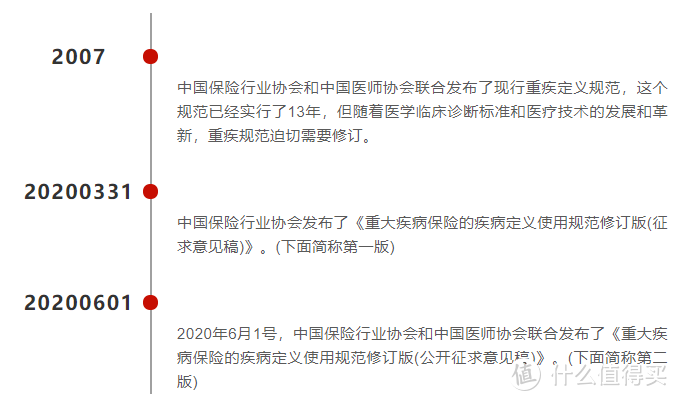

首先声明下,E生君绝对不是标题党。市场上在售的重疾险大约有2900款,等重疾新规落地后,这2900款重疾全部都得停售。事实上,现在就陆续有不少产品停售了,而一个月前,基于旧规范的重疾险已经不能再备案了。

那么一直说的重疾新规到底是怎么回事?没兴趣(kan bu dong)的小伙伴可以拉到第六点看结论。

下文的分析都是基于第二版。

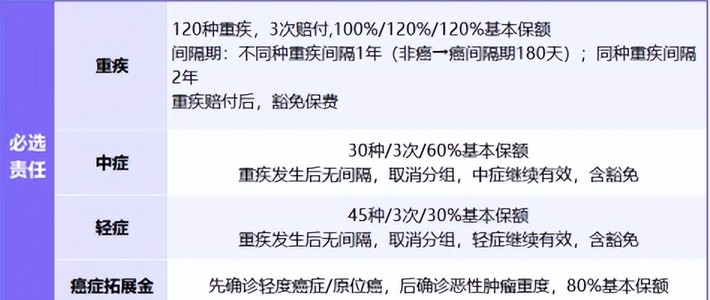

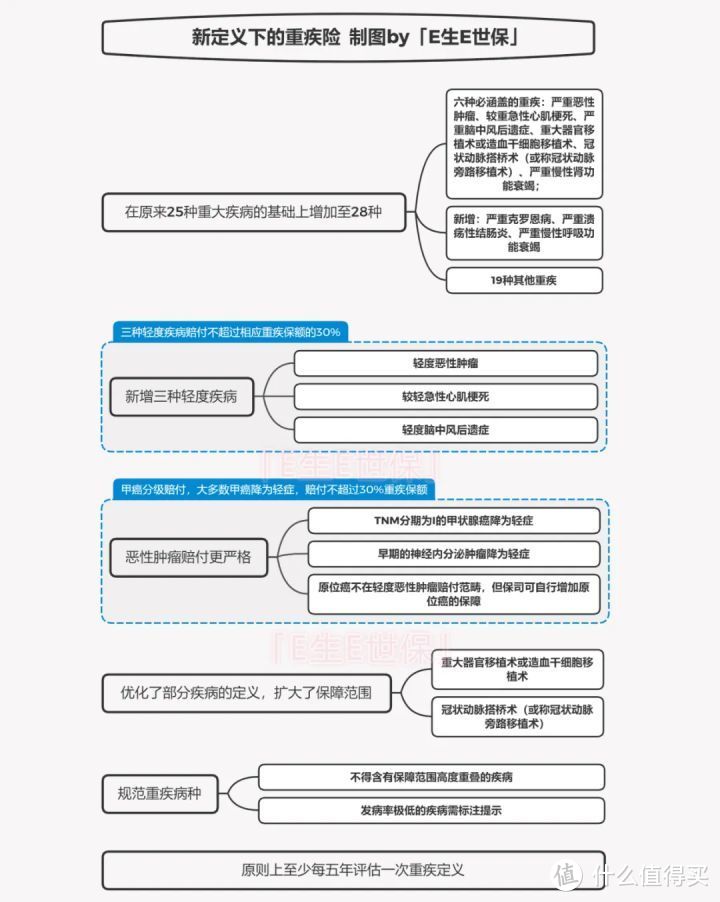

01 28种重疾+3种轻症(30%)

在原有25种重大疾病的基础上增加了3种重大疾病,分别是:严重克罗恩病、严重溃疡性结肠炎、严重慢性呼吸功能衰竭。增加的三种重疾亮点不足,发病率并不高,而且现有不少产品其实就包括了这三种重疾。

旧定义并没有轻度疾病的概念,新定义增加了三种轻度疾病,分别是:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

轻度疾病的赔付限额由第一版的20%提高到30%;很多谣言说轻症以后只赔20%就是根据第一版的内容篡改而来的。

02 恶性肿瘤赔付更严格

恶性肿瘤名称改为严重恶性肿瘤,顾名思义,只有严重的恶性肿瘤才能得到赔付。那么大家最关心的甲状腺癌,TNM分期为I期的就不能赔付了(轻症可以赔付),意味着绝大多数的甲状腺癌都只能赔付轻症。

早期的神经内分泌肿瘤同样不在严重恶性肿瘤的赔付范畴内。

从长期来看,甲状腺癌分级赔付对行业来说是好事,也是和国际接轨。事实上,像香港早就是分级赔付,韩国甚至是所有的甲状腺癌都除外。

对消费者来说,甲状腺癌大多数只需2~3万的费用,而赔付的却是100%保额,确实不符合重大疾病保险的初衷。

中意人寿、恒安标准人寿2019年理赔报告,甲癌赔付占比非常高

03 尴尬的原位癌

原位癌不属于新定义轻度恶性肿瘤的赔付范畴,但银保监已经明确,各保险公司可以自己增加原位癌的保障责任。

E生君对这规定觉得挺莫名其妙的,现在几乎所有产品的轻症都会包括原位癌,而新版重疾一边是在轻度恶性肿瘤里做出剔除,一边又是允许保司自行增加...

要知道,就算之前一直被诟病缺少高发轻症的某某福也是有涵盖原位癌保障的。所以E生君认为,新定义的产品是没有哪个保司敢不保障原位癌的。

04 高发重疾的变化

根据以往的数据,前六种重大疾病的赔付占到了全部理赔的90%以上。严重恶性肿瘤上文已经提到了,我们再看看其他五种高发重疾定义的变化。

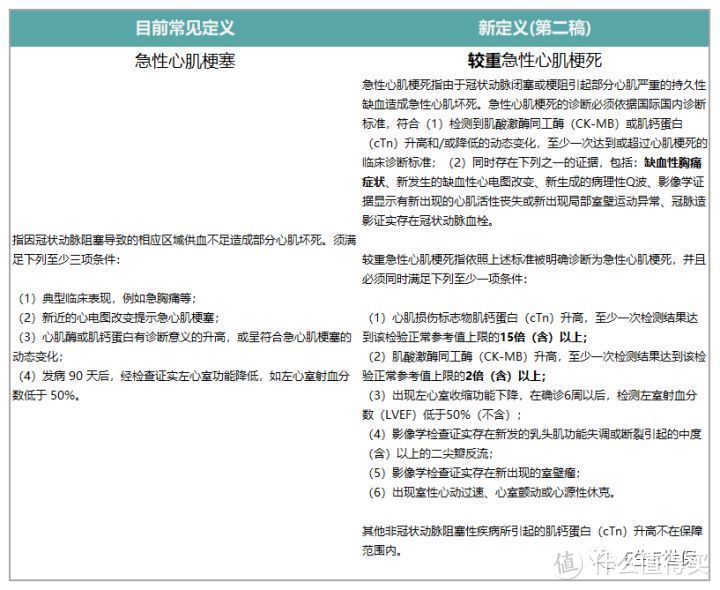

“急性心肌梗塞”更改为“较重急性心肌梗死”,从定义来看更加清晰,对肌钙蛋白(cTn)和肌酸激酶同工酶(CK-MB)这两个标准做了量化,可以有效减少理赔纠纷。

“脑中风后遗症”更改为“严重脑中风后遗症”,对肌体机能的丧失有了更加科学、量化的表达。

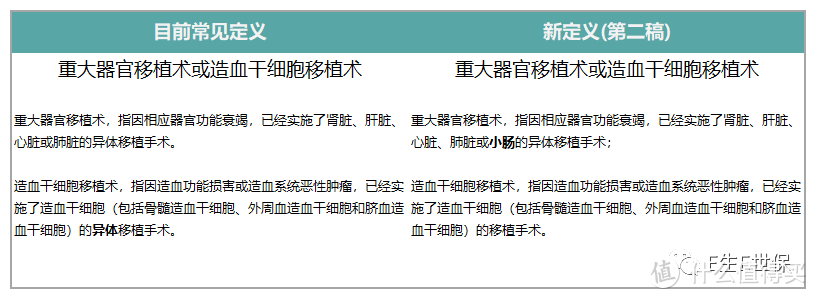

重大器官移植术或造血干细胞移植术,扩大了保障范围,新增了小肠还有造血干细胞的自体移植手术。

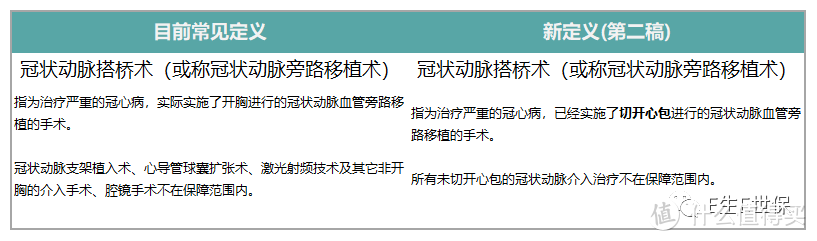

冠状动脉搭桥术(或称冠状动脉旁路移植术),由“开胸”变为“切开心包”,扩大了保障范围。

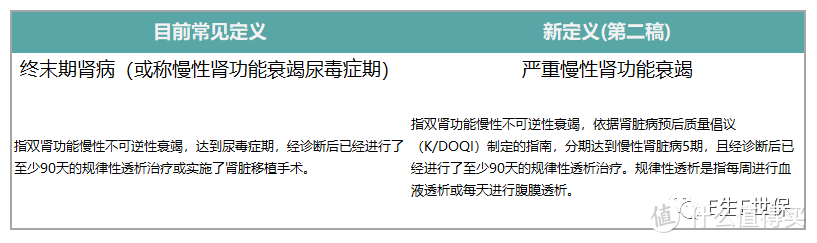

“终末期肾病”更改为“严重慢性肾功能衰竭”,将尿毒症期改为国际上通用的慢性肾病分期。

05 保费会降价吗?

剔除了近几年非常高发的早期甲状腺癌,理论上价格应该有所降低。

但现在的重疾市场竞争非常大,本来就在打价格战,相似的保障,有些产品已经可以做到其他产品70%甚至60%的价格。

像这种产品还会降价吗?个人觉得降价的空间很小。

06 我现在该上车吗?

仔细研究完重疾新定义之后,E生君最直接的感觉就是:更严谨也更规范。(少了浑水摸鱼的机会)

如果说现行重疾定义规定了下限,那么新版本的重疾定义不仅有下限,还制定了天花板。所以E生君认为,现在的一些优秀的产品是值得赶紧上车的。

那么有人就会担心,现在买了旧的重疾的人会不会吃亏?其实《健康保险管理办法》第23条规定了:健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

那么某种程度上来说,买了旧产品的人能“一脚踏两船”。

最后,千言万语,如果有需求,早上车才是王道。不要忘了,就算你现在立马购买重疾险,也要90天后才能生效。

PS:需要新版定义原文件的可以私信我

大家都在看:

弟弟ye

校验提示文案

lp0999

校验提示文案

天雨落

校验提示文案

绿番茄

校验提示文案

值友8951421124

校验提示文案

dalkidada

校验提示文案

烧烤大黄豆

小保险公司的值得买吗,尤其是保终身的,保险公司倒闭了咋办

校验提示文案

溜杨那个河

校验提示文案

小团子爸

校验提示文案

[已注销]

校验提示文案

变身中的桃太郎

校验提示文案

很快很快

校验提示文案

慌锤子慌

校验提示文案

小桥love

校验提示文案

流星_Vance

校验提示文案

调色盘子

校验提示文案

ilikeamd

校验提示文案

windforever

校验提示文案

喵哥喵哥

校验提示文案

jacksen

校验提示文案

Minnie1004

校验提示文案

cuckoo8121212

校验提示文案

佩萨雷西

校验提示文案

reg4all

校验提示文案

chepai9527

校验提示文案

值友7260380645

校验提示文案

Evance

校验提示文案

值友1590176112

校验提示文案

兴趣使然的光头

校验提示文案

兴趣使然的光头

校验提示文案

阿刘百病不侵

校验提示文案

baiyu19842003

校验提示文案

莫古力SE

校验提示文案

Aafc

校验提示文案

少吃猪肉多吃它

校验提示文案

jacksen

校验提示文案

值友8951421124

校验提示文案

天雨落

校验提示文案

慢漫莳光

校验提示文案

葱头

校验提示文案