157

29

过度营销,还是真的实用?妈咪保贝真相揭秘!

2020-07-27 18:56:36

2点赞

11收藏

0评论

最新消息:从7月28日0点起,妈咪保贝0-3岁的最高可投保额降为30万!

这款产品在市场上一直都比较火,咨询的朋友也很多。

但坦白来说,目前的少儿重疾险市场上,妈咪保贝并不是一枝独秀。

像爱心守护神、横琴嘉贝保、守卫者3号这几款后起之秀,也各有各的优势。

那妈咪保贝为什么还能够一直稳居少儿重疾险的C位呢?

我个人认为,这和妈咪保贝一些独特的功能设计是分不开的。

比如:重疾不分组两次赔;18种特定疾病额外赔覆盖终身;5种罕见病3倍赔付。

但这些功能到底是真的实用,还是噱头居多呢?很多朋友可能也不是很理解。

今天我们来深度剖析下,妈咪保贝是不是真的值得买。

第一,妈咪保贝不分组赔两次有用吗?很多朋友可能会有疑问,孩子这辈子真的会得两次重疾吗,会不会存在过度营销的可能?

在最早期的时候,我们的医学技术还没那么发达,很多疾病都没有办法治疗。尤其是重疾险保的都是一些非常严重的疾病,那一旦发生,生存率都很低,可能只有几个月。所以当时的重疾险也都是只能赔一次的。

但随着现在临床医疗水平的提高,重疾都不再是“绝症”了,而是越来越成为一种“慢病”。

我们的5年生存率也得到了很大提升。

很多癌症患者治愈之后,就和正常人一样生活。但不可否认的是,重大疾病对人体健康的伤害是彻底的、不可逆的。得过一次重疾的人,将来再次得重疾的概率会比一般人高的多。

举个例子,目前少儿白血病的治愈率已经达到了80%-90%。

但是这些孩子在获得理赔之后就没有保障了,而且后边是很难再买到保险的。

那么在他们未来几十年的生命中,都只能是处在“裸奔”状态。

这无论对于孩子还是家长来说,都是很揪心的一件事。所以从医学发展的角度来看,多次赔付是有它的实用性的。而且保费也并没有增加多少。

一个0岁的宝宝,买50万到终身,妈咪保贝保单次重疾,保费是1995元,多次重疾是2425元,保费只增加了500块。哪个爸爸妈妈不想给孩子一个更完整的保障呢?

而且妈咪保贝的多次赔付是不分组的,获得多次赔付的概率更大。在这一点,妈咪保贝几乎做到了极致。

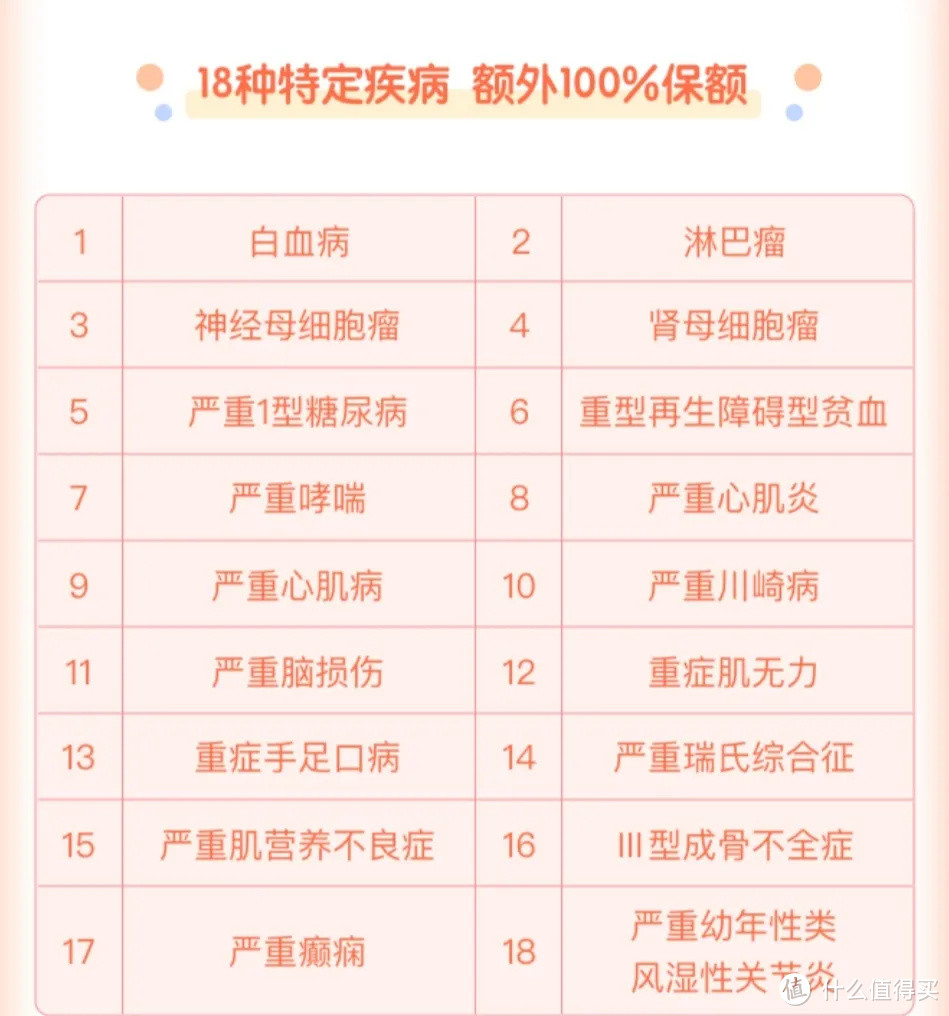

第二,18种少儿特疾额外赔100%,且覆盖整个保障期这里边可能会有两个问题:

1、为什么会有少儿特定疾病,双倍赔付的设计?我们都知道,市面上所有的重疾险,都必须包含银保监会统一定义的25种疾病。但这25种疾病,更多的是针对于整个年龄段,尤其是成年人更容易罹患的重疾。

而妈咪保贝是一款专门为出生30天-17周岁的儿童设计的重疾险。

因此特意从保障的108种重疾中,筛选出了18种儿童发病率较高或治疗费用非常昂贵的疾病,作为特定疾病额外赔付100%。

比如少儿特定疾病中,排在第一位的就是白血病。

白血病的治疗,通常每年都会花10万-30万,要治疗2-5年不等。

严重的话,还要做骨髓移植。如果非常幸运能配对成功,可能还要花费大几十万甚至上百万去做一个手术。

那按照通常情况下,我们只买50万重疾肯定是不够用的。

而妈咪保贝除了重疾赔付50万外,还可获得少儿特疾额外赔50万,共赔100万。优势非常明显!

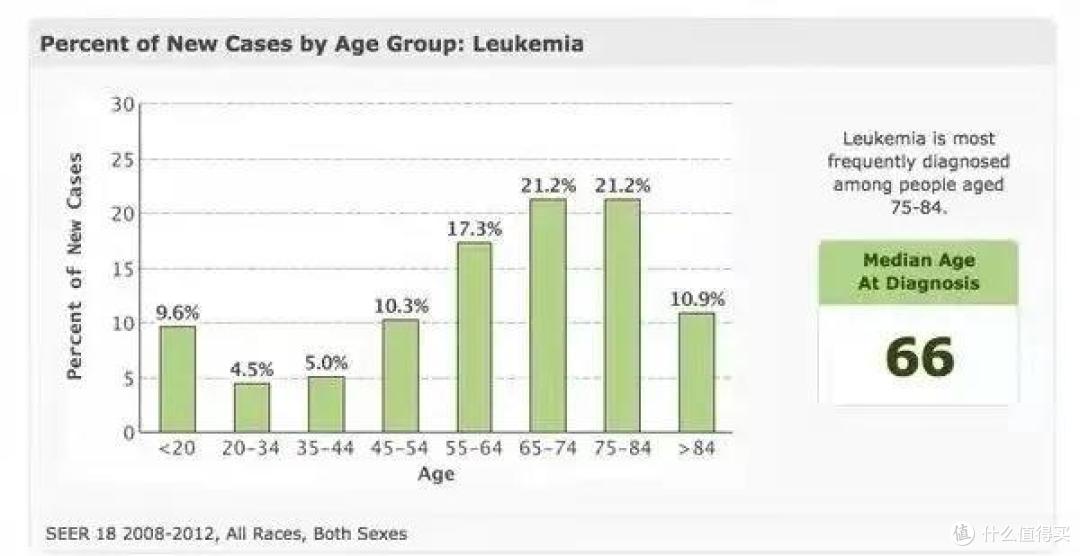

2、熟悉这款产品的朋友可能知道,妈咪保贝和其他少儿重疾险最大的区别就在于,妈咪保贝的特定疾病额外赔付是覆盖终身的。

但其中大部分疾病都是在小孩幼年时期高发的,那在孩子长大之后,这个设计还有价值吗?关于这个问题,我查阅了很多资料,终于在一本医学杂志上得到了答案。

(白血病发生率统计表)像白血病这种疾病,其实并不是成年以后就会变少。根据资料显示,在20岁之前,确实是白血病的高发阶段,之后就会继续走低。但是到了55岁之后,它的发病率反而又会继续走高,甚至远远高于少儿阶段。那么妈咪保贝,特定疾病多倍赔付覆盖终身的价值,就体现出来了。如果你妈咪保贝买到了终身,那无论什么时候患这18种特定疾病,都能得到双倍赔付。在这一点上,确实还没有任何少儿重疾险,能够超越妈咪保贝。

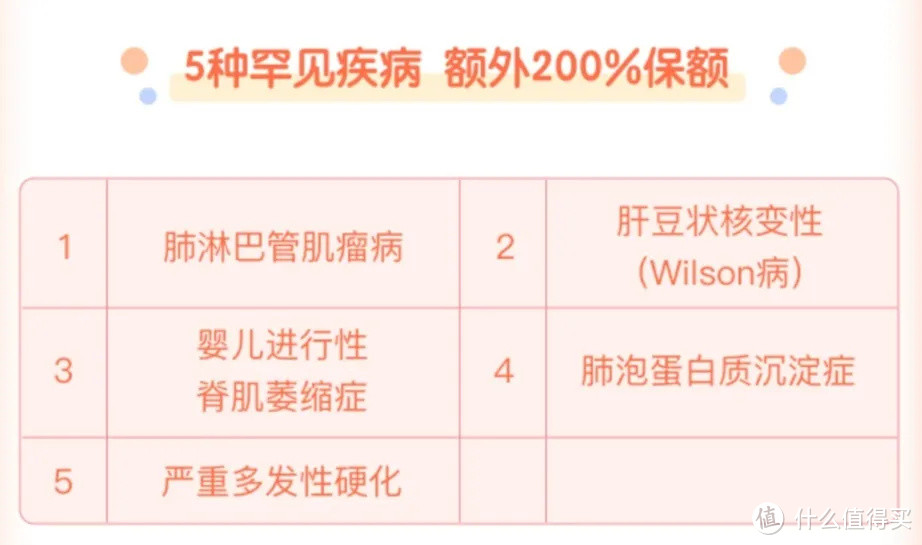

第三,5种罕见疾病3倍赔付的意义在吗?罕见疾病,顾名思义,就是发生概率很低的疾病。那么理所当然获得理赔的可能性就很小,大多数人会觉得没什么必要。其实并不是这样的。妈咪保贝所选择的这5种疾病,虽然发生概率很小,但治疗费用却高的惊人。

给大家举个例子,在5种罕见病中,有一个“婴儿进行性脊肌萎缩症”。很多人对这个病可能很陌生,但是大家肯定听说过“渐冻人霍金”。这个病就是婴儿版的渐冻人。它通常在1岁以内发病,如果不经治疗的话,平均寿命只有18个月。幸运的是,在2018年美国开发了一个药,对于这个病治疗效果非常好,在国内也临床应用了。但是这个药,一针就要70万。对于很多家庭来说,可能就是面临救和不救的问题。罕见病里大多都是一些因为染色体异常导致的一些遗传性疾病。而这些遗传性疾病,往往会体现在神经系统上。一旦不幸患了这些疾病,所需要的钱可能不仅仅是几十万,可能得上百万,对家庭的财务要求是非常高的。

‘坦白来说,我们买重疾险,保的很多疾病,本身就是一个低概率事件。没有人会天天得白血病、脑中风之类的。但我们为什么还要花钱去买重疾,去保这些概率很低的疾病呢?无论是一般的重疾,还是罕见病,它发生的概率可能只有0.00001%,但只要有一次发生在我们自己身上,那就是一件100%的事情。对于大部分家庭来说,就是灭顶之灾。我们平时辛苦工作,一辈子可能也就能攒个几十万。但家里只要有一个人生病,这些积蓄就都没有了,甚至还要去卖车卖房。所以我觉得妈咪保贝的罕见病是非常有实用价值的。它用到的概率可能没有那么高,但是是很暖心的一个设计。有些事情,发生在别人身上是故事,发生在自己身上,就是事故。所以能用有限的钱,去买一个以往万一的事情,还是很好的。

总体来看,妈咪保贝这款产品确实很优秀,而且它有一些特定的功能,比如少儿特定疾病贯穿整个保障期。后续即使复星的产品升级,这一点可能也不一定能保障到。所以如果看好这款产品的话,可以在7月28日之前考虑一下。要是暂时还没想好也别着急,其他几款产品也都不错。