25

51

小白如何买保险?一份实用攻略请收下!

2019-06-27 15:54:48

0点赞

15收藏

0评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

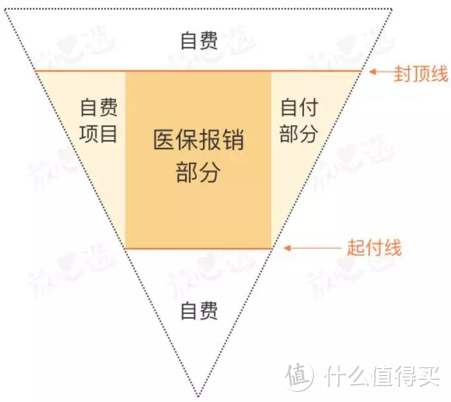

昨天文章里向大家介绍了一些关于社保的知识,看完大家应该会发现,医保是人人都该有的基础保障,但并非是「万能」的,在大病大灾面前,医保的保障可以说是杯水车薪。

这是因为:医保报销,下有起付线,上有封顶线,中间部分也不会100%报销👇

所以,在社保之外,为自己和家庭配置必要的商业保险,可以更好地帮我们应对未知的意外、大病等风险。

不过,商业保险品类繁多,非常复杂,一不小心就容易买错或入坑。并且,买保险是一个非常个性化的消费行为,盲目跟风购买也并非良策。大家都说好的产品,也未必适合你。

今天这篇文章的目的是授之以渔,帮你了解保险+了解自己,只有这样,你才能明确自己的需求、知道怎么挑,才不会被某些无良保险代理人忽悠。

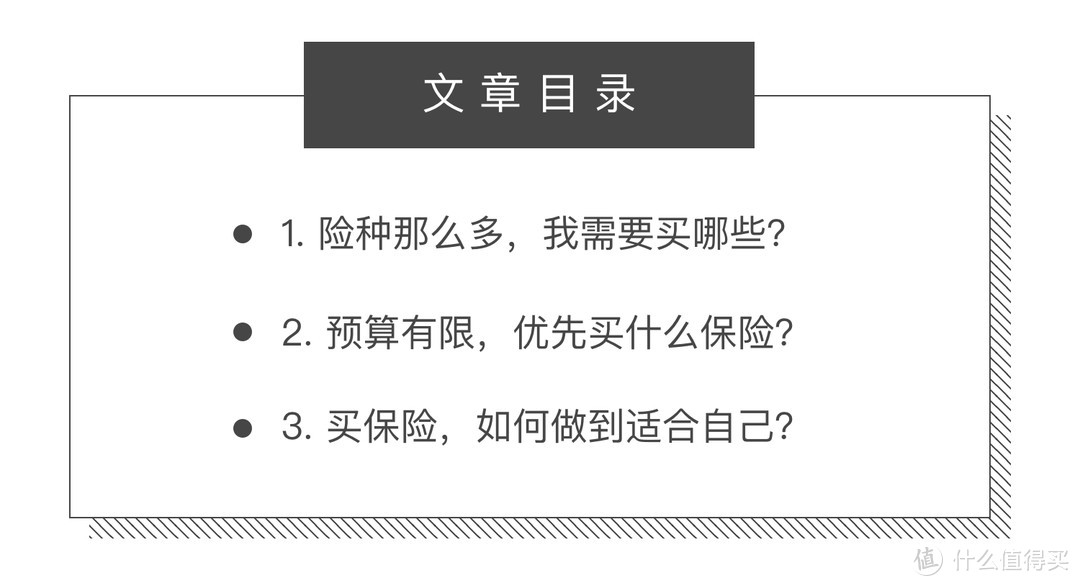

01 险种那么多,我需要买哪些?

意外险、重疾险、医疗险、寿险、财产险…保险产品很花式,存在即合理,这话应用到保险领域有一定道理,但是,你最需要哪些呢?

➊ 先人身保险、后财产保险

人身保险:以人的寿命和身体为保险对象,比如意外险、重疾险、医疗险、寿险、年金保险等。

财产保险:以财产及其有关利益为保险对象,比如家庭财产险、运输工具险、货物运输保险等。

保障对象,一个是人、一个是财产,当然先保人。另外,要先考虑保障类产品,再考虑有理财、储值等性质的投资类产品。

➋ 不同的保险,对抗的风险

不同人身保险中,最为重要的四大险是意外险、重疾险、医疗险、寿险,它们的功能略有不同↓

意外险

对抗风险:死亡/伤残

适用人群:所有人(高危职业不好买)

主要用途:遭遇特定范围的灾害事故,身体受到伤害残疾或死亡时获得赔付

意外四大因素:外来的、突发的、非本意的、非疾病的

保障范围:意外身故或意外残疾、意外医疗、住院津贴

赔付方式:意外身故全部给付,意外残疾按等级比例给付,意外医疗、津贴按规定报销

重疾险(定额给付型)

对抗风险:大病、病后失去经济收入

适用人群:除老年群体以外的人群

主要用途:承担巨额医疗费用、后续康复护理费用,弥补家庭收入损失

重疾特征:病情严重;治疗花费巨大;不易治愈,持续时间久

保障疾病:25种必保重疾+其他疾病(保险公司自定义) ,前25种是核心,基本涵盖了98%以上的重疾,剩余由保险公司自己增加

赔付方式:确诊保单约定的疾病即赔、无需医药发票报销,有单次赔付、多次赔付、分组多次赔付等多种产品

医疗险(补偿报销型)

对抗风险:疾病

适用人群:所有人(非健康人群不好买)

主要用途:因意外或疾病原因就医时报销医疗费用

赔付方式:报销,治疗后凭单据报销社保报销后的剩余部分医疗费,需要自己先垫付,报销金额不能超过实际花费金额,医疗险只能理赔一份,不需购买多份进行重复投保

赔付范围:住院医疗、门诊医疗等

寿险(身故给付型)

对抗风险:死亡/全残

适用人群:家庭经济支柱

主要用途:家庭经济支柱意外离世后,保险金用来赡养父母、养育孩子、支付家人日常生活开支,偿还生前来不及还清的房贷车贷等

赔付方式:身故给付保额

产品种类:定期寿险(属消费型,保险期限为固定年限)、终身寿险(属储蓄型,保障终身)

➌ 不同的人生阶段,配置保险的重点不一样

一个人从呱呱坠地,到18岁上大学、20几岁毕业刚工作、30来岁结婚当父母、60多岁退休步入老年…每个人生阶段,承担的责任、面临的风险不一样,需要的保障自然也就不同。

接下来,分别讲讲儿童、成人、老人保险该怎么选。

▎孩子买哪些险种合适?

意外险+重疾险+医疗险。

孩子一般从出生后28天起就可以买商业保险了,给孩子投保,推荐:儿童意外险、儿童重疾险、儿童医疗险。而不少人小时候买过的监护人责任险、教育金、年金险等,并不是必备保险,购买优先级比较低。

与此同时,钱多多捶穿黑板提醒,在买这些商业保险之前,务必先给孩子上医保!儿童医保,由政府统筹,绝不拒保,意味着孩子带病投保也可以,而且可以从孩子0天开始保障。

儿童医保,户籍或居住地的社保中心可以咨询办理,非当地户口也能咨询。社保业务相关咨询电话:12333,有些地区医院还会提供医保办理指南,带孩子就医的时候可以随口问问。

一图总结儿童保险投保顺序↓

▎成年人最需要什么保险?

意外险+重疾险+百万医疗险(+寿险),规避意外、疾病带来的风险。多说一句,如果条件允许,更推荐买终身重疾险。

如果你属于以下三种情况中的任意一种,建议加购一款寿险:

• 家庭经济支柱,一般是家里赚钱最多的人

• 家有老人需要赡养的独生子女

• 房奴、车奴等家庭财务压力大的人

▎给父母、老人买什么保险?

意外险+百万医疗险+防癌险,应对意外、疾病带来的医疗开支。

意外险到80岁都还能投保,保费便宜,一年也就一两百块钱的,能买则买。优选意外医疗保障好的,老人有个跌倒骨折的,可以报销治疗费用。

百万医疗险,应对大额消费、高难度重大疾病产生的医疗费用,如果父母身体健康、符合健康告知,尽量买一买!可能有些父母有高血压、糖尿病等疾病,百万医疗险已经不好买,那么钱多多建议入手防癌医疗险。

此外,预算够也可以买上防癌险。防癌险其实是迷你版的重疾险,是只负责恶性肿瘤也就是癌症的重疾险。

为什么不建议给老人买重疾险?重疾险对于老人来说,杠杆率非常低,年龄越大保费越高,给父母辈买重疾险,很可能出现保额≈总保费的情况,划不来。

另外,老人不承担主要的家庭责任,自然也就不需要买寿险。

02 预算有限,优先买什么保险?

预算有限,意味着你需要做两个抉择:

▎预算有限,先给谁买?

先给家里的顶梁柱买,简单粗暴点,家里谁赚钱最多?谁出了意外对家庭的影响最大?如果有答案了,先给这个人买。

家庭支柱的保险OK了,再考虑家庭成员,先大人后孩子。因为对孩子来说,失去家长的庇护才是最可怕的风险。

▎预算有限,先买什么保险?

考虑各方面的风险,投保顺序一般为:意外险、重疾险、医疗险、寿险,当然,每个人心里都有一杆秤,需要根据自己的实际情况调整。

比如,如果身体已经有点小毛病了,那么建议的投保顺序是:意外险→寿险→重疾险/百万医疗险,因为寿险的健康告知通常比较简单,可以先买,以免投保重疾险不符合健康告知被「除外」,导致寿险也不好买了。

03 买保险,如何做到适合自己?

OK,道理都明白,还是不知道怎么买适合你?之所以有这种困惑,可能源于你对自己还不够了解。下面进入灵魂拷问对话时间。

➊ 量力而行

量力而行,主要关乎预算。买完保险,生活品质降低了、日子紧巴巴了、不敢出国玩了…何必呢?人生在世,短短几十年,要有规划,也要及时行乐,要快活…好了好了人生导师钱多多请你下线!

每年的家庭保费预算,不建议超过家庭经济收入的15%,否则可能会造成家庭经济负担。比如,月薪5000,每个月花1000买保险,是不是皮?

每年具体应该花多少钱来投保?因人而异。

比如,同样是年收入20万,老北京人张三、新北京人王麻子,每年投入在保险里的钱肯定不一样。新北京人,可能每个月花在租房、生活开支上的费用已经占了工资的1/3,甚至更多,或者每个月都要还房贷,能拿来配置保险的钱已经不多了。

➋ 了解自己

只有充分自我审视,你才能确认自己需要什么保障、需要多少保额。

首先,了解自己的身份、角色、责任,确定保险需求。

这个前面已经讲过很多了,比如:你是家庭经济支柱,备好意外险、医疗险、重疾险、寿险;你不是家庭经济支柱,优先给老公备好四大险。

其次,仔细梳理自己的财务状况,包括收入和负债,这决定了你的保费、保险产品和保额。

比如,你是家庭经济支柱,你不仅应该购买四大险,还应该考虑保额——你的意外身故保额≈家庭负债总额。保障身故的保险一般是意外险和寿险,假设你背负着80万的房贷,那么寿险+意外险的身故保额最好不少于80万。

最后,问问你爸妈、你公司,有没有给你买过保险!这点很重要,但往往被忽视。你小时候父母可能帮你买过保险,公司一般也会给员工上团险,扪心自问,你了解过吗?你需要知道已经买过的保险,到底保什么,意外、医疗or重疾?保额多少?保多久?

比如,你目前的重疾险预算只有2000块,但是你公司的团险、小时候爸妈给你买的保险里,各包含了10万保额,那么你已经有20万的重疾险保额了。这时你再自己保个30万的保额,那么你在短期的几年内已经拥有50万保额了,这就是一种保险的规划思维。

➌ 情感分配

这是中国人羞于谈论的问题,但情感分配一定程度上决定了预算的分配、保险受益人。

回答我一个问题:假设你现在要离开人世,你最想给谁留一笔钱?不同人的答案可能不一样,给妈妈留?给爸爸留?给爱人留?给孩子留?这就涉及到保险里面很重要的一件事——受益人是谁,很多人没有这个意识。

➍ 实时更新

前面也说了,在不同的人生阶段,你承担的责任、面临的风险是不一样的,需要的保障自然也就不同。在某个时间一次性把这辈子需要的保险配置齐全?基本不可能。

意外险、百万医疗险,一般是一年期的产品,本来也需要一年一买。

意识到要实时更新、实时规划,还有个好处——你不会过度焦虑。

比如,你现在27、28岁,刚工作没几年,每个月能攒两三千块钱就不错了。这时你可能会发现,你想买50万保额的重疾险,每年保费上万,无力承担。如果你有实时更新的意识,你就不会焦虑,你可以先买20万保额,等收入水平上去了,再增加保额即可。

保险是本天书,不可能一次性讲完,还有啥疑问?评论区见,钱多多在线等你。