19

10

我的家庭保险规划—意外险篇

2018-11-20 11:19:00

4点赞

27收藏

2评论

2018年对我来说是不平凡的一年。结婚、生娃、买房,三件大事都在今年办妥,基本上已经在这座城市扎根了。看了《流感下的北京中年》,很害怕自己会有作者般的遭遇。虽然我在金融行业工作,但平时对保险涉猎较少,现在一边学习保险知识,一边为自己家庭做保险规划,闲来无事,写一篇自己对保险产品的思考。

我首推的商业保险是意外险。家有老人、小孩,意外难免,每人每年100左右即可有不错的意外保障。孩子调皮难免磕碰;老人行动不便,摔跤骨折常见。在医疗保险之外,需要自费的支出部分,可以通过意外险来覆盖。生命健康无价,但如果遭遇不幸,身故或伤残,通过意外险也能留下一笔财产给家人。

一、价格便宜杠杆高

以本人为宝宝购买的59元每年的意外险为例。59元两杯咖啡钱,能给宝宝带来以下保障:

意外身故/伤残——20万元;

一般意外医疗——2万元;

预防接种身故/伤残——20万元;

预防接种意外医疗——5000元;

预防接种失效——5000元;

未成年人责任——2万元。

市面上的意外险五花八门,但此险种最核心的即是“意外身故/伤残”、“意外医疗”,在选择产品的时候最重要的是看这两项的赔付额度,毕竟买保险就是买保额。

有些意外险还有附加“住院补贴”、“救护车费用”、“儿童走失慰问金”等等,个人认为保险没有性价比最高一说,就像衣服一样,再便宜牌子再好,不如选最适合被保险人的。

二、理赔门槛低

意外险的专业术语并不多,不像重疾险、医疗险,各种各样医学类的专业术语,看得眼花缭乱。

意外险的术语明显就简单很多。意外身故/伤残、一般意外医疗简单易懂,可能存在的争议较少。从作者的索赔经历来看,意外医疗的举证材料不多,索赔较为简单。

三、理赔的经历

我为宝宝买了意外险之后大概20天……这家伙还真出小意外了

有天早上睡觉翻身把自己给翻骨折了,把我吓得够呛,感觉把娃抱去医院挂急诊,医生用了10秒就治好了。回家后突然想起给宝宝买过保险(友情提醒:一定要给家人的的保单做个台账),于是向保险公司电话报了案。报案后次日,理赔工作人员联系我,给我的邮箱发了给邮件,要我提供了一些基本资料。

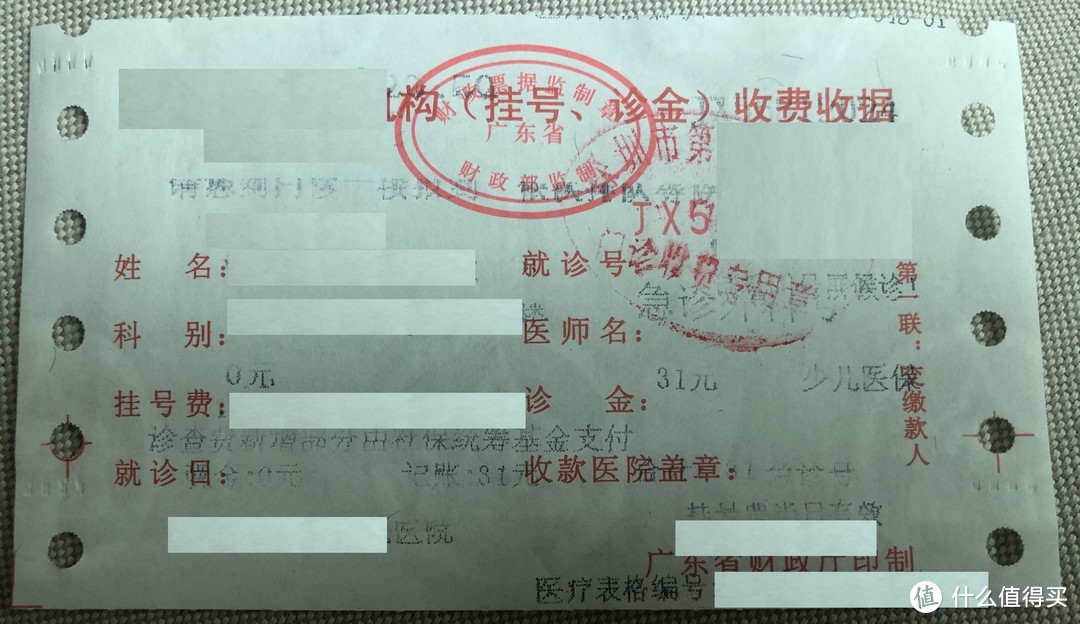

根据小姐姐的邮件,我提供了这些材料。

挂号费收据

挂号费收据

这是治疗费的收据

这是治疗费的收据

费用清单

费用清单

请无视我的丑字

请无视我的丑字

这些材料发给工作人员后,她说这些费用已经由医保支付了,我实际上并无损失。其实她并不专业,因为我家娃用的是家庭共享账户,实际上花的是我的医保卡里的钱。为了证明医保未报销,我把我的医保卡消费明细截图上传,这才成功理赔。

四、选意外险需要注意的点

(一)意外医疗的报销额度和范围

对于一般家庭来说,身故/伤残还是比较遥远的,主要常见的是磕磕碰碰、跌打损伤,因此意外医疗的报销额度和范围是购买意外险的重要的选项。

第一个问题:是否有免赔额?

有些意外险有免赔额,比如100、200,个人不喜欢这种有免赔额的,完全没办法覆盖小意外的风险。

第二个问题:是否限制社保范围?

有时候我们虽然有医保卡,但是有些药物还得掏现金买,因为这些药物是不属于社保范围的。那么问题来了,意外险如果限定了社保范围才可以报销的话,社保范围外我岂不得自己掏钱?所以结论是:最好选择不限社保范围的。

(二)是不是保障的范围越多越好

是的,保障的范围越多越好,但是我们要考虑一个问题:这个保障到底用不用得到,是否为这个保障多掏了钱?

比如作者给宝宝买的意外险,有一个特色保障:未成年人责任——2万元。保险期间内,被保险人在中华人民共和国内(不包含港澳台地区)因过失造成第三者人身伤亡或财产直接损失的,对依照中华人民共和国法律(不含港澳台地区法律)应由被保险人监护人承担的经济赔偿责任,保险人根据本保险合同的约定负责赔偿。被保险人或其监护人因保险事故而被提起仲裁或者诉讼后应由监护人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其他必要的、合理的费用,保险人按照本保险合同约定也负责赔偿。

宣传之时美滋滋,拒赔起来笑呵呵——熊孩子险。细细来看,这个保障没那么容易得到。首先,熊孩子必须对他人造成的损失必须是过失而非故意。其次,保险条款中规定了很多不赔的情形:比如汽车划痕(钥匙划车你懂的)、数码产品损失等等。再次,理赔的难度较大,需要受害方的配合,比如双方签订赔偿协议书或者通过诉讼、仲裁形成的赔偿金额,才会被保险公司认可。

所以,还是那句话,选保险就是量体裁衣,噱头多未必适合自己,一定要根据自己的实际需求去对比产品。一定要看清楚保险条款,尤其是看保险公司用加粗字体写的东西,不懂可以多百度多问。

五、总结

意外险门槛低,杠杆高,出现保险事故的概率相对较高,所以不管是老人、小孩,还是家庭经济支柱的你我,都是必备的入门型保险。我现在已经给我所有家人都买了一份。

后续我将继续规划重疾险、寿险、防癌险等品种,给我的家庭全方面的保障。也希望各位值友在保险规划方面有什么好的想法能与我分享,谢谢

-苏格拉面-

另外医保共享账户是什么?

校验提示文案

-苏格拉面-

另外医保共享账户是什么?

校验提示文案