4

41

保险方案 | 单身一族,没有经济负担,该如何买保险?

2020-03-01 17:35:56

1点赞

14收藏

2评论

本文案例虽是探险君真实投保实例,但均为化名,且经过客户同意发表!

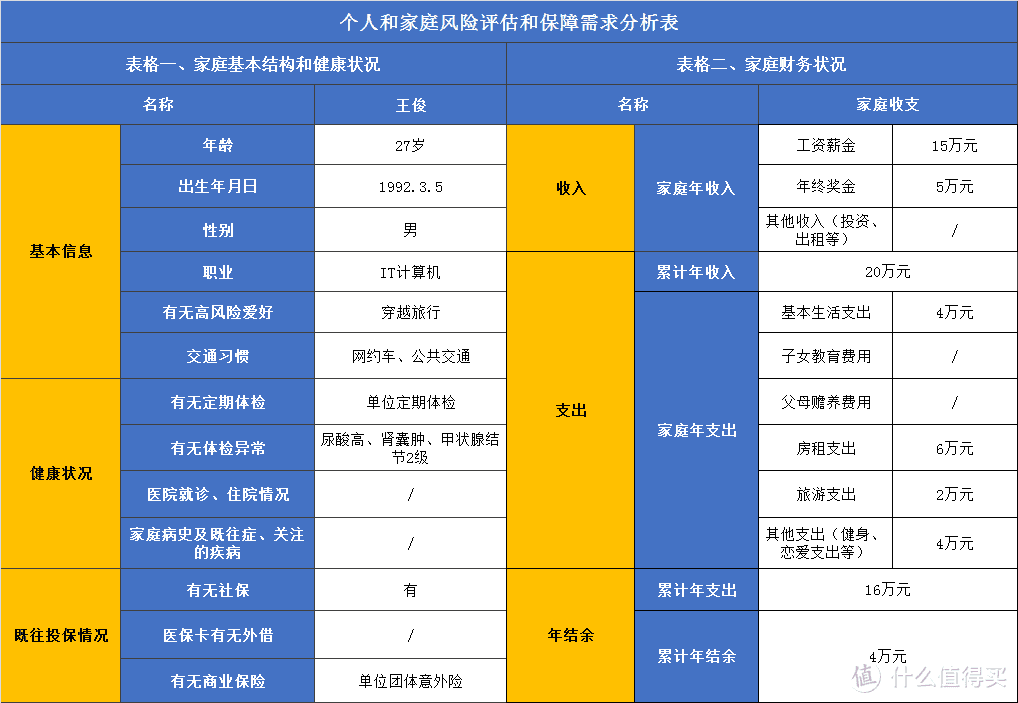

王俊今年27岁,大学毕业后,一个人来到帝都打拼,赶上了行业风口,虽然工作时间不长,但是收入尚可,大概年收入加奖金在20万左右,父母都有固定工作,不需要其经济上的支持。

因为没有经济上的压力,他对于存钱也没有太大的概念,虽然收入不低,每年的结余却也不多。

一次旅行途中的突发意外,让他感到风险无处不在,开始在网上了解保险知识,偶然的机会,联系到探险君,希望帮他定制一份私人保险方案。

那么,作为一名“一人吃饱、全家不饿”的单身一族,该如何购买保险产品,组合保险方案呢?

先来看一下主人公的基本情况:

咱们简单梳理一下他的基本信息:

1、从家庭结构上来看,主人公属于单身一族,父母在老家都有固定工作和收入,不需要其经济上支持。

2、从健康状况方面,因职业原因,其饮食作息并不固定,看似身体健康,但是单位体检还是存在一些异常,如下:尿酸高、肾囊肿、甲状腺结节。

3、从财务状况看,相对于同龄人群,年收入20万,收入不低,而且it行业未来的发展也不错,但是其支出也偏高,生活费用、房租、交通、旅游、健身、恋爱等支出占据了消费的大头,致其年度结余偏低,只有年收入的20%。

以上,主人公的基本情况展现在我们面前了,那么他当下应该注意防范哪些风险?应该选择那些保险产品?

身故风险:

从年龄上来看,26岁正处于黄金年龄,死亡风险并不高,但是基于王俊职业特性和不良的生活作息,还是存在着较大的猝死风险。因为他并没有太大的家庭责任,因此身故后带给父母更多的是感情的伤痛而非经济上的负担,但是出于回馈父母的目的,一旦不幸发生,最好能够留下一定的财务补偿,适当配置定期寿险。

重大疾病风险:

同理,从重疾的发病率上来看,这个年龄也并不高,但是一方面重疾的发生对于个人和家庭的影响损失过大,另一方面,他已经不再属于保险中的健康标准体,因此对健康状况要求较高的百万医疗险和重大疾病保险和是需要配置,百万医疗险可以转移重疾产生的医疗费用,重大疾病保险转移重疾导致的收入中断损失。

意外及伤残风险:

因为经常乘坐网约车及有穿越旅游的爱好,意外及伤残是其面临概率最大的风险,因此意外伤害险必不可少,旅行前还要选择特定的旅行意外险。

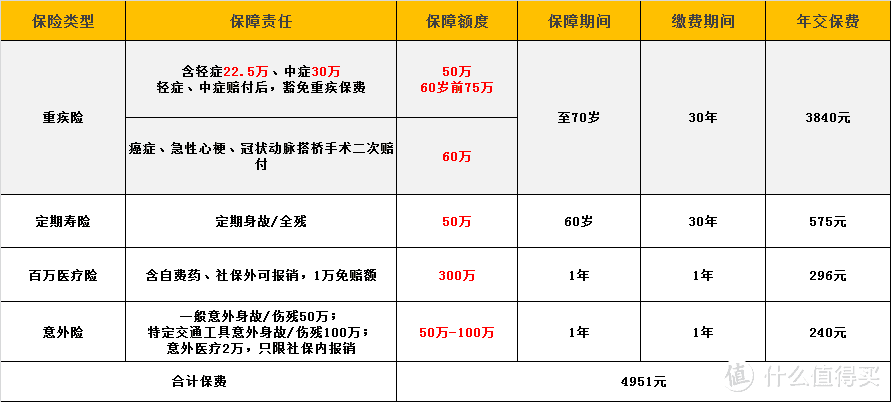

保险方案如下:

根据王俊的实际情况,评估各种风险的概率,他的保险需求排序为:意外伤害保险>百万医疗险>重疾险>寿险。

如果预算不足,优先配置意外伤害保险、百万医疗险,如果预算充足,建议全部配齐。

探险君设计了一套组合方案:

方案解读:

重疾险:

重疾险我们选择一款核保宽松、定期型,不带寿险责任的纯重疾险,保额50万,保障至70岁,60岁前赠送50%保额,合计75万,男性高发的癌症、心血管重疾可以赔付2次,保额60万。

一旦不幸罹患重疾,可以保障其5年左右的收入中断损失,8-10年的基本支出不受影响。

定期寿险:

定期寿险保额50万,保障至60岁,一旦不幸发生,可以给父母留下50万的经济补偿(如果是意外身故,还可以跟意外险的身故保额累计赔付),随着未来购房、结婚、生子等家庭责任增加,寿险的保额再进一步补充。

百万医疗险:

百万医疗险保额300万,1万免赔额,涵盖社保外的各种自费药报销,是每个家庭的刚性需求,不过基于其体检异常,甲状腺结节和肾囊肿会被除外责任承保。

意外险:

一般意外身故、伤残赔付50万,特定交通工具发生意外身故、伤残可双倍赔付100万。

意外身故是一次性赔付,意外伤残是按照伤残的等级1-10级比例赔付。

以上方案,累计保费4951元,占到了其个人年收入的3.3%,比例不高,还有一定的提升空间,不过考虑到年度结余偏低,且短时间会面临购房、婚姻等支出压力,也不建议花太多的保费,未来可以在经济条件改善的基础上再进行适当调整。

最后,今天分享了单身族王俊的投保思路和方案,希望对你有所帮助,如果你也有保险需求,且不知道该怎么选择,可以直接联系探险君。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。

黑色棉花糖

校验提示文案

黑色棉花糖

校验提示文案