10

12

价值十万的两张表,送你了... 今年的财务状况指标,赶紧自查一下

2019-12-15 14:10:58

11点赞

89收藏

4评论

W年薪50万,算得上妥妥的中高产阶级了。

年底了,和他碰面聊聊天。

结果一聊下来,他竟然表示今年没赚钱。

主要有两个原因:

第一是今年的P2P雷潮

W是网贷达人,平时和我也平常交流网贷经验,他平时投资极其谨慎,网贷投资占可投资资产不到20%,但是面对今年全面的清退潮,还是损失惨重。

比如点融网,当初稳坐国内前五的P2P平台,如今据说债转要3折接盘,算是凉凉了。

不过他还算好,毕竟自从团贷出事之后,我们一致认为这个行业不能再碰了,因此挽回了一些后续的损失。

第二个原因,是今年房价的下跌

今年以来受到房住不炒政策方针的影响,各大地区的二手房价普遍出现回调,以他买的杭州某区楼盘为例,房价平均下跌了8个点。

房子的浮亏虽然是暂时的,但账面上来看也浮亏了十几万,损失不小。

投资有盈亏在所难免,我今年在团贷上也损失了一些钱,但因为理财分配还算均匀,基金上的回报比较可观,因此整体还是盈利居多。

这时做资产配置的意义就体现出来了。

资产配置,本质就是构建一个金字塔一样牢固的体系,让其坚不可破,所以必须得多元化。

对于一个普通工薪家庭,要怎么做呢?

并不复杂,只要我们每年做好两张表就行了。

01

家庭报表

第一张,就是家庭资产负债表。

做一张家庭资产负债表,重点是梳理清楚自己的家庭财产以及负债情况。

就像企业每年的资产负债表一样,我们只要一眼看去,就能清楚自己的财务状况。

以我今年给37岁的读者Z先生家庭做的方案为例,进行分析:

以Z的情况为例,Z的总资产是294万,而负债是180万,因此实际净资产只有114万。

有了这个表之后,我们就可以通过简单数据计算,得出当前的资产配置情况是否合理,比如房产投资占比、负债水平等(文末可以获取表格)。

接着来看第二张表,现金流量表。

家庭资产负债表并不能反映一些动态指标,因此我们要需要补充一张现金流量表,它可以反映收入与开支的情况。

现金流入主要包含工资收入和投资理财收入两部分,现金流出则包含按揭还款,日常消费,信用卡还款等。

如果你算出来今年净现金流量为负,那就危险了,你成了月光族。

如上图,Z先生18年家庭工资收入为26万,理财收入为4.3万,合计30.3万,扣除21.3万的支出后,一年的现金净流量是9万。

02

财务指标

做了这些表之后,怎么看呢?

有六个指标,可以用来反映家庭资产的健康度。

1.家庭偿债能力指标

资产负债率=负债/总资产

资产负债率反映家庭负债是否安全以及综合还债能力的强弱。

资产负债率范围在0~1之间,由于年轻家庭开始都要面临巨额房贷的压力,因此早期资产负债率都很高,60%以内都是正常现象。

但随着年龄增长,资产负债率也将逐步下降。

如果你计算得出家庭资产负债率高于0.6,说明你的风格过于激进,一旦投资亏损或者收入下降,就可能会出现无法还债的困境,应该尽快减少债务。

反之如果低于0.2,则说明风格过于保守,不懂得利用杠杆提升自己的资产。

太高太低都不合理,这时我们可以根据资产负债率做出适当的调整。

2. 家庭应急能力指标

应急偿债能力=流动资产/月支出

流动资产以货币基金、创新银行存款为主,一般流动资产要保持在月开支的3-6倍之间,用于应对紧急情况。

由于流动资产收益率低,因此不宜太多,如果手头有较高金额的信用卡或者花呗额度,应急偿债能力甚至可以低至2-3倍。

3.家庭财务自由度

财务自由度=理财收入/月支出

这个指标如果能远大于1,那么已经实现财务自由了,这不就是我们所向往的人生巅峰嘛,因此财务自由度当然是越高越好。

要想增加理财收入,尽量要多持有一些生息资产。比如具有稳定分红能力的股票、信托理财、可以租赁的地产和商铺、企业股权等等。如果生息资产一直是0,那就是打工的命了。

4.家庭财务负债率

财务负债率=利息支出/月收入

这个指标在0.4以内最合适,利息支出是每个月要开销的刚性支出,如果财务负债率太高,就会严重压缩生活质量。

5.家庭储蓄率

家庭储蓄率=净现金流入/总收入

这个指标越高说明越会存钱,有的人是0甚至是负数,就说明消费习惯很有问题,是不是太败家了?还是工资低的可怜?总得想个办法去解决,不然就得做一辈子月光族。

6.财富增值指标

财富增值指标=生钱资产/总资产(除去自住房产外)

我把股票、股票基金、股权、商铺和非自住房产这类资产单独划分为高风险品种,在标准普尔象限图里,它们属于“生钱”资产。

行业内有一个风险投资比例“80-年龄”的说法,也就是比如你30岁,那么可以投资股票、房产这类高风险资产的占比可以达到50%,如果是50岁,那么相应这类资产占比就最好是30%以内。

财富增值指标越高,说明投资风格越激进。

03

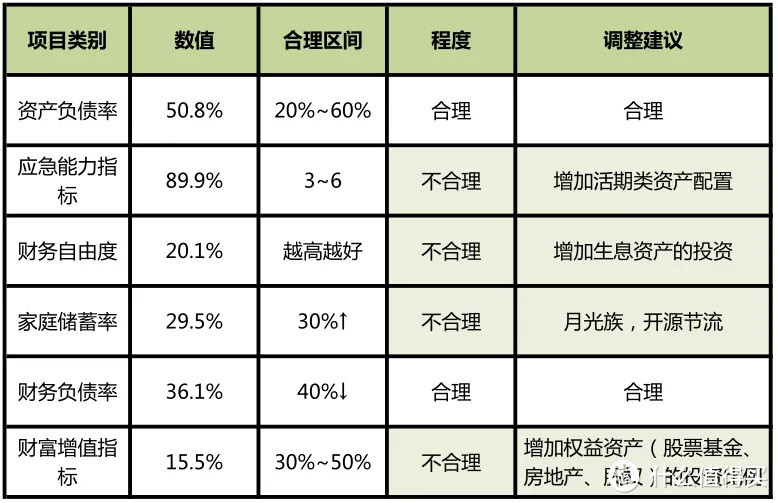

我们再看一下Z家庭的财务状况指标:

Z兄最显著的问题就是过于保守,把太高比例的资金投入了低风险的银行理财。

虽然银行理财收益稳健,但如果把通胀膨胀率算上,可能真实利率是负数。

外加Z兄每年储蓄率不足30%,财富增长速度缓慢,外加自身投资又很保守,两项结合在一起,时间越长,自己的财富也将和别人差距拉得越来越大。

所以最合理的调整方案,就是想办法开源节流,将适当的银行理财转化到股票型基金或者股权、房产这类资产中去,提高组合的抗通胀能力。

好了,聊了那么多,你是什么情况呢?

赶紧进行一次自查吧

Jerry尾迹

校验提示文案

hcsking

校验提示文案

hvaac

校验提示文案

华夏陈冠希

校验提示文案

华夏陈冠希

校验提示文案

hvaac

校验提示文案

hcsking

校验提示文案

Jerry尾迹

校验提示文案