6

13

【年金测评】长城人寿金彩一生

2020-09-28 19:48:11

0点赞

0收藏

0评论

大鱼点评

亮点

预定利率4.025%利率锁定,保证终身

养老年金年均领取额度高,领取额度逐年递增产品设计针对有纯养老增补需求客户

缺点

纯养老产品设计,投保需求明确,产品灵活性较差,不支持中途加保

被保险人一开始领取年金,投保人现金价值降为0,领取后不支持退保

80周岁后无身故金,有传承需求的客户不适宜选购,仅适宜养老增补

观点

预定利率4.025%梯队,利率锁定,保证终身

一经领取,现金价值降为0,灵活性一般

领取期间,每年领取额递增5%,直至初始领取的135%

高寿家族人群,有纯养老需求增补规划的人群,可做选购参考

基本信息

公司分析

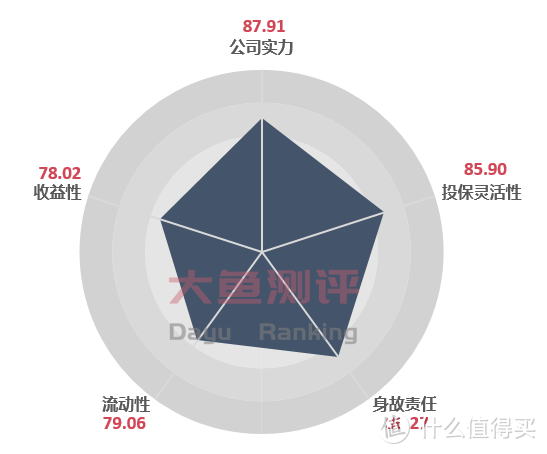

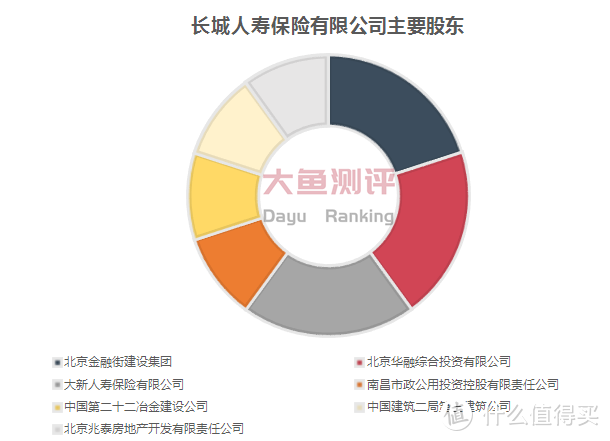

长城人寿保险有限公司 于2005年经中国保险监督管理委员会批准成立。由北京金融街投资(集团)有限公司等国民经济重要行业的多家股东投资创建,公司总部设在北京。截至目前,已在北京、山东、四川、湖北、青岛、河南、河北、江苏、天津、广东、湖南、安徽等地设立分公司。2019年四季度综合偿付能力为163.8%,运营状况良好。在大鱼系统中的公司实力得分上,目前长城人寿得分为87.91。

资料来源:国家企业信用信息公示系统,企查查

股东

北京金融街建设集团有限公司

原名北京金融街建设集团,以下简称金融街集团成立于1996年,其前身是1992年成立的北京金融街建设开发指挥部办公室,是北京市国有大型综合投资集团之一。截至2010年底,公司总资产近800亿元。业务领域涉及房地产开发与综合经营、金融服务、文化产业及投资管理等多个产业领域。

北京华融综合投资公司

成立于1992年07月08日,注册地位于北京市。经营范围包括投资管理;资产管理;投资咨询;经济贸易咨询;财务咨询(不得开展审计、验资、查账、评估、会计咨询、代理记账等需专项审批的业务,不得出具相应的审计报告、验资报告、查账报告、评估报告等文字材料);技术开发等服务。

经营指标

成日日期:2005年5月

注册资本:125.05亿

最新综合偿付率:163.8%

上年度保费规模排行:42名

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率数据为2019Q4数据,保费数据为2019年年报数据。

Assumption

1. 假设被保险人为35岁男性,总缴纳10万元人民币,退休年龄设定65岁为基准。

2. 缴纳保费为5年,年交2万,共计10万保费。如产品形态不涉及5年缴费期选项,则递延至缴纳保费10年,年交1万进行测评(本产品选择年交2万,缴费5年进行测评)。

3. 除产品形态本身的资金返回及现金流动形态,模型假定中不做额外的退保及减保的对比评分操作,如有万能账户附加,不领取万能账户(如有)内资金额度。

4.如有其他额度、缴费年限、年龄性别的缴费测评需求,请留言公号交流。

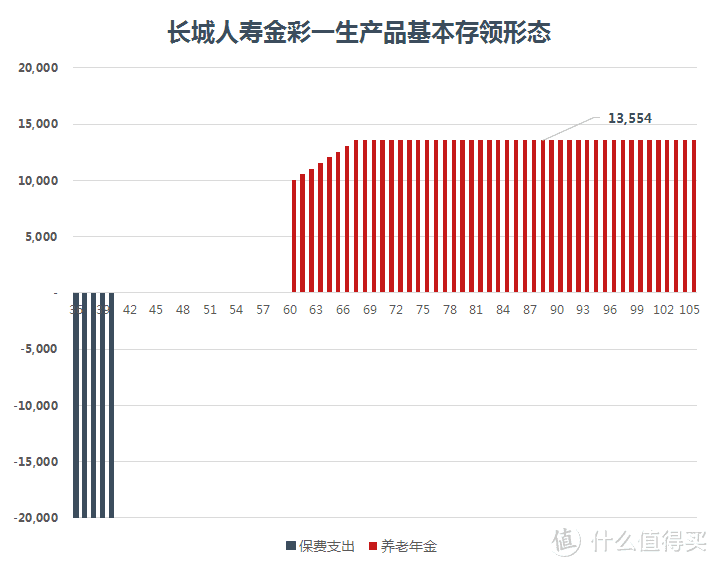

5.本产品特别假定:60周岁因产品固定形态,开始领取直至终身。

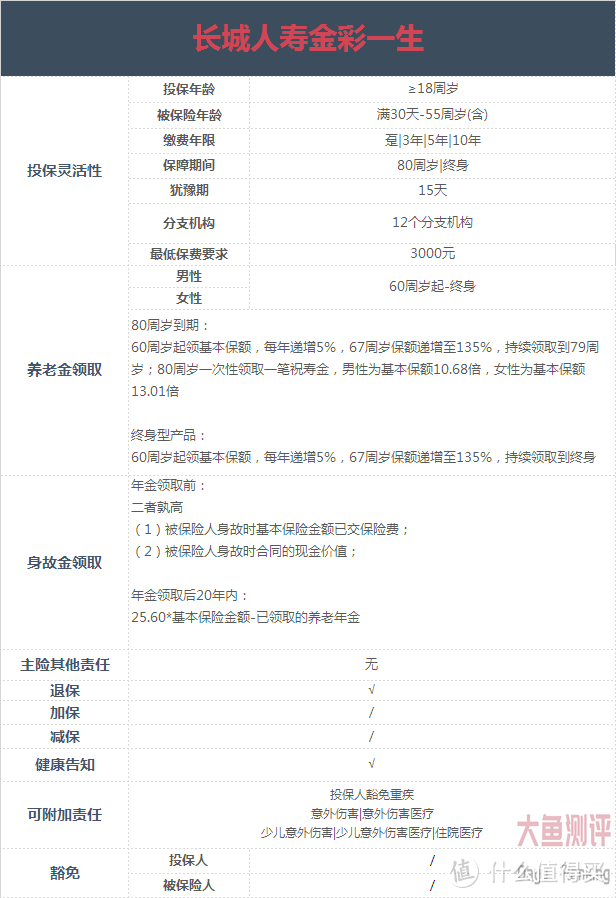

产品基础形态

上图为长城人寿金彩一生年金基本形态。

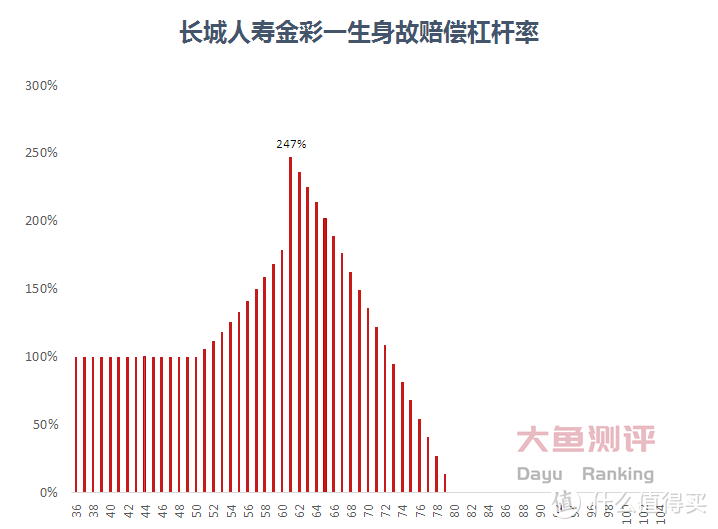

身故赔偿

我们从已交保费及身故理赔额角度出发,金彩一生这款搭配型年金类产品,在缴费期内,身故无额外偿付,杠杆率(100%);缴费期结束,在第16年,身故金首次大于已交保费。在61周岁,达到身故杠杆率最高,杠杆率为247%。

60周岁-80周岁领取年金开始期间,身故金+已领取的年金总额=定额。身故价值逐年减少,80周岁后,身故金为0。即产品后期无身故价值,无特别传承效用。

流动性

金彩一生在前5年完成缴费后,本案设计中,最早在保单第16个年度,现金价值>已交保费总额,前5年缴费期未结束期间,退保有本金损失。

另,最早年金领取年限上,男、女性最早均为60周岁,缴费完成后仅能选择退保或者领取年金,无减保和加保的投保操作,灵活性一般。

产品在形态设计上前期流动性一般,相较于多数年金,养老金开始领取后,年均领取额度高。

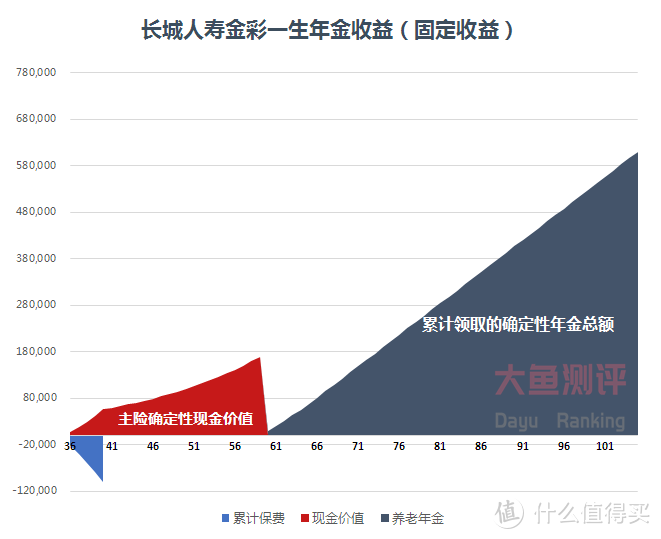

收益性

根据模型设定,35岁男性,5年缴费,年交2万,共计10万元整。产品归属于投保人的利益见上图红色确定所示,产品归属于被保险人的利益见上图灰色确定所示。

对投保人而言,现金价值为其确定性收益,第16年保单回本,在养老年金开始领取周岁即60岁当年达到最大金额178390元;此后领取年金,现金价值降至0,即一经领取年金,不能退保;

对被保险人而言,从60岁开始,每年领取固定基本金额10040元(每年递增5%,67周岁保额递增至135%,持续领取到终身),保证领取20年,共计领取270578元(初始本金2.7倍);85周岁后,继续每年领取13554元,直至终身生存期结束;至100周岁,共可领取541658元(初始本金5.4倍);

传承而言,对身故受益人,被保险人80周岁前,身故金+被保险人已领取金额=定额,80周岁后,无身故金。

特别提示:当投保人与被保险人一致时,现金价值及年金领取金额可进行权益加和。

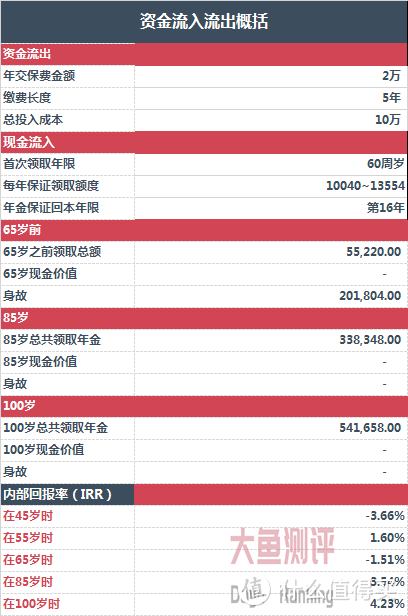

保单总收益衡量指标irr而言,长期持有至60周岁年金领取开始,综合长期复利视领取年龄大小在1.6%-3.5%区间,收益后期中位。

特别,该产品收益后期一般 ,流动性差,超过80岁领取区间,仍高年金领取额度,推荐给有纯粹养老金增补需求人群。

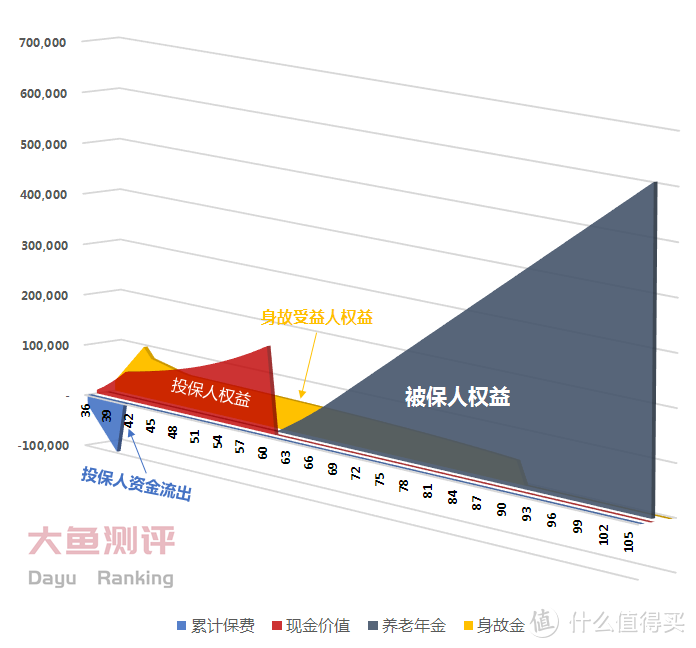

保单各利益人确定性利益图示

保单各利益人确定性利益正面图(左→右)

保单各利益人确定性利益背面图(左←右)

保单各部分确定性权益加总图

特别:保单总价值只能二选一即身故保险金+已领取的养老年金 or 保单剩余现金价值+已领取的养老年金(即上图红线or黄线所示)

预期收益长城人寿金彩一生养老年金主险无其他不确定性收益组成。

万能账户

长城人寿金彩一生养老年金主险无万能账户。

有年金购置、咨询需求的朋友可以戳阅读原文链接,我们收到问卷后,大鱼的编辑将与您联系。

金彩一生

系统得分:80.39

推荐指数:4星