147

72

说说那些重疾险科普不为人知的套路,教你如何正确使用保险的「现金价值」?

2018-08-25 16:32:04

64点赞

693收藏

48评论

如果你是一位保险小白,或是一名保险学习者,想了解一些保险的知识,你会通过搜索查看一些科普内容,或者报名一些付费知识学习课程,学习下关于保险的内容。

我想你最常见到的内容就是「买保险要买消费型,不要买储蓄型的保险」这类的说法。不知从什么时候起「消费型保险」这词被人推波助澜,就像小和尚念经,动不动就挂在嘴边,管你是了解不了解保险的,都会看到一句话,买「消费型保险」不要「储蓄型保险」,俨然「消费型」更多的成了一个营销词汇。但是,真的是这样吗?

这一期专题,二宗君就和大家来讲讲长期保险为什么不存在「消费型」的说法,为什么这样讲呢?首先,它背离了人们对保险的一些真实认知,被一些人直接误导别人。自媒体也好、机构也罢,有的动机不纯,把保险科普和推荐保险产品,混为一谈。这样的后果,越是让人对保险的基本认知越来越远。

为什么被误导的「消费型保险」变成了营销噱头?

为什么没有「消费型保险」这种说法?

如何玩转保单的「现金价值」?

为什么被误导的「消费型保险」变成了营销噱头?

记得二宗君,刚开始学习保险知识的时候,也是被灌输这样的认知思维,「买保险买消费型」看了一些科普文章都是这一套说辞,直到有一次二宗在翻专业的保险教科书的时候,发现了一个概念术语。

现金价值:带有储蓄性质的人身保险单所具有的价值。

划重点:储蓄性质

我们知道现金价值也叫「解约退还金」或「退保金」,就是一份保险不需要了,退保时我们还能拿回多少钱。不管是定期的保险,还是终身的,这些保险都含有现金价值,怎么能叫「消费型保险」?,而且「消费型保险」本身含有储蓄性质,这不是自相矛盾吗?带着这样的疑惑,我把保险教材都给啃完了。

保险学

保险学

二宗发现,根本就没有「消费型保险」这样的说法,要么是有人生造的说辞,自说自话,一门学科的概念、定义本是严谨的,不可能存在胡乱混淆,逻辑不通的情况。基于这种情况,二宗「扔了」一些学费,报了一些保险付费知识课程,听了听。

发现一些蛛丝马迹,通常有这两种情况,一种是老师具有扎实的保险基础知识功底,基于一些核心。再加上老师的表述和传授,这类是非常「正统」,核心的知识基于事实,这个就像我们学习历史,有些只是演义,是否真的历史上发生了这样的事情,只能通过一些证据来证明,但是大的脉络是无法改变的。

另一种就是一上来就说「买保险要买消费型,不要买储蓄型的保险」,如果你事先知道这样的问题了,你就会想这个老师要么不懂保险,要么连本教材都没有,没好好备课,除非教案内容都是随便弄来,自己编辑一下,都没有核实,后来你会发现就是营销噱头而已。

营销

营销

其实没有什么所谓刻意的买保险买消费型的说法,普通的保险就是你们所认知的「消费型保险」,它不知不觉成了一个营销工具,你们记住,只要这份保险不是两全险,基本上就是「消费型」。从功能上叫「保障类」更贴切。

保险要不是一些不懂保险的人越描越黑,或者用各种话术乱说。其实它很简单,没什么消费型、储蓄型、分红、两全、返还傻傻不分。首先消费型没有这样的说法,本身长期保险具有储蓄性质怎么能有「消费型」说法;储蓄类的保险通常说的是两全,年金等,两全是这类保险的结构一部分用于保障,一部分用于储蓄,即使普通类的保险也有储蓄性质,但那个非常弱。两全险是在储蓄这部分支付一笔钱,给保险公司进行投资,可能以分红的形式返还给你。

从功能上来说,风险保障类和长期储蓄类就行,没有很复杂的。但是我们经常看到的话术是这样的。

消费型:合同到期,钱就拿不回来,就消费掉了。

储蓄型:有事赔钱,没事存钱,长期持有既有保障又能产生一些收益。

两全型:就是指保险期间生存可以领钱. 保险期间如出现保险事故赔钱。

这些应该都是不愿去细致科普讲的白话,具体是怎样的情况普遍都不了解。

为什么没有「消费型保险」这种说法?

消费

消费

传统的保险产品,大都是叠加多个保险责任,比如寿险责任,如果不发生重疾风险,可作为寿险责任使用,然后附加一些别的险种,由于互联网的发展,一些保险产品开始创新,剥离掉一些责任,就拿我们熟知的一些互联网保险来说,它是以纯保障为主,不附加任何保险责任,所有有人又造了一个概念「纯消费型」,看的人都头大了。

这类保险的价格和我们已知的长期保险低的多,其实就是去掉了很多其他的责任,就单纯的为保障服务的。似乎是响应号召「保险姓保」,后来因这类保险没有带寿险责任的,恰巧此时市场在加大推定期寿险。

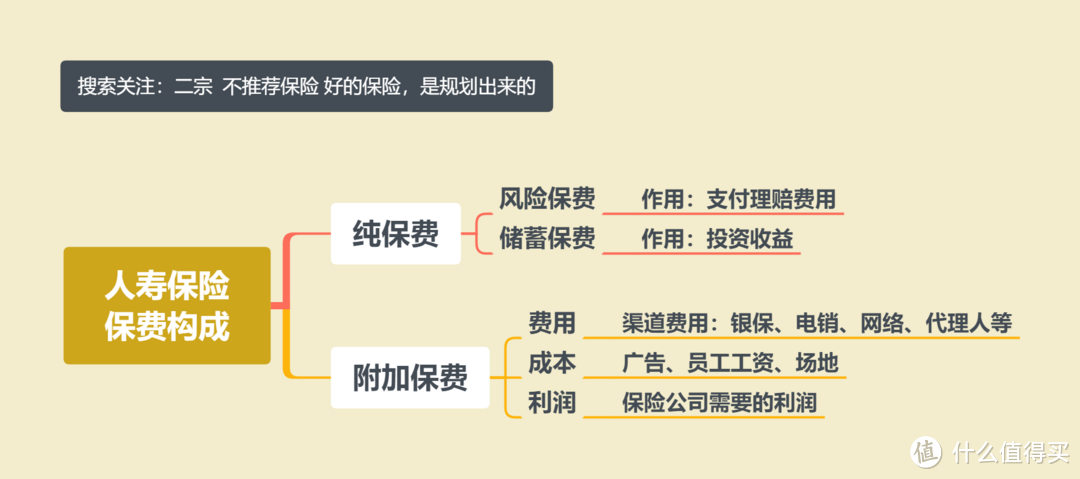

人寿保险保费构成

人寿保险保费构成

之所以说不存在消费型保险的说法,我们来看一下,人寿保险的保费构成,主要是由两部分组成,一部分是纯保费,另一部分是附加保费。我们主要看纯保费的部分,它又是以风险保费和储蓄保费构成。这里给大家科普两个概念。

自然费率:保费是按被保险人年龄增长而增长,随着被保险人年龄增长,身体健康状态将逐渐降低,保费逐渐增高,费率依据每一年龄阶段及期间的死亡率来确定。

均衡费率:也叫保证保费,保险公司把风险估算后,把各个年龄段的保费平衡后,每年给出一个保费均值,从一个年龄开始投保后,以后每年的保费都是一样的。

说到这我们会发现,有些按「自然费率」计算保费的重疾险,一般都是以附加险形式附加在投连险或万能险上。

安全

安全

这也就是为什么说医疗险是没有长期的,有也是一年一年续期的,本身医疗通胀是无法控制的,加大了风险成本,医保的费用也是会上涨的。意外险是有长期的,但是肯定要比短期的贵,它能够累积现金价值。但意外险作为短期的保障,一年期的杠杆作用是最高的,不过对保险公司而言超高「性价比」的意外险往往是昙花一现,你今年买的,可能明年就停售下架了。一款保险产品,保险公司面临巨大风险损失,可能就会调整策略。

比如一个地方地震,或发生别的重大事故,恰巧这地方人保险意识足,意外险或其他保险买的多。可想而知,这种风险会让保险公司一下子面临巨额的损失。

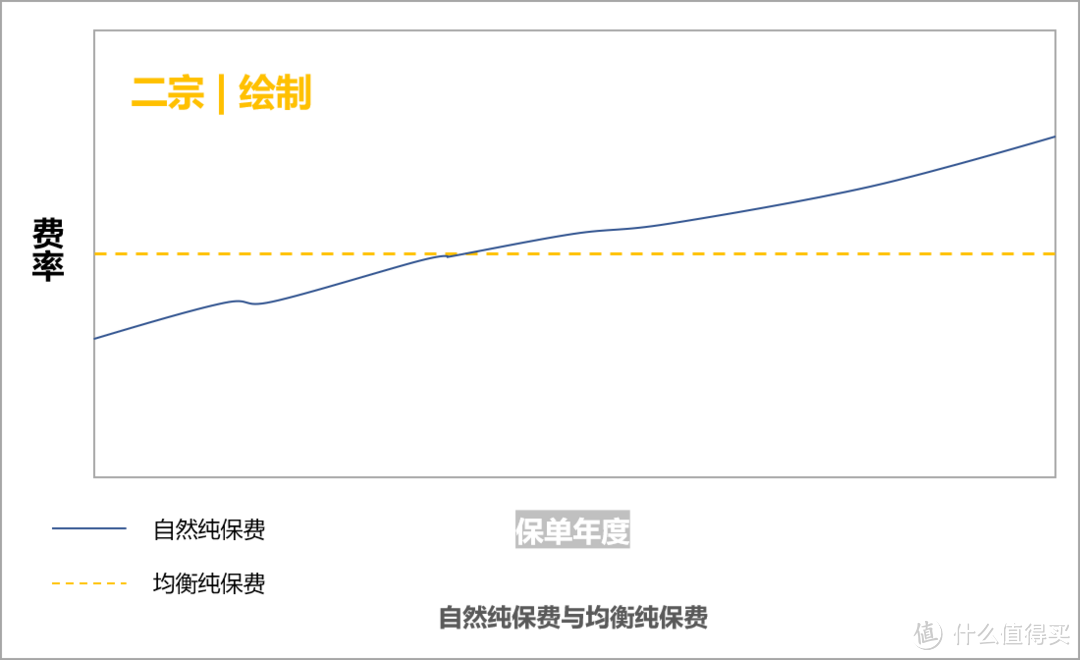

自然纯保费与均衡纯保费

自然纯保费与均衡纯保费

二宗君不建议大家买一年期的重疾险可能有人会一下子体会了,首先,一年期的重疾险它是自然保费,随着年龄的增加保费逐年上涨,如果因为觉得便宜把一年期的重疾险当做长期保险来续保,实际上不比一份长期的保险交的费用少;其次,一年期的重疾险本身不保证续保,产品有停售的风险,假如产品不会停售,一直能续保,它也是无法累积现金价值的。

如何玩转保单的「现金价值」?

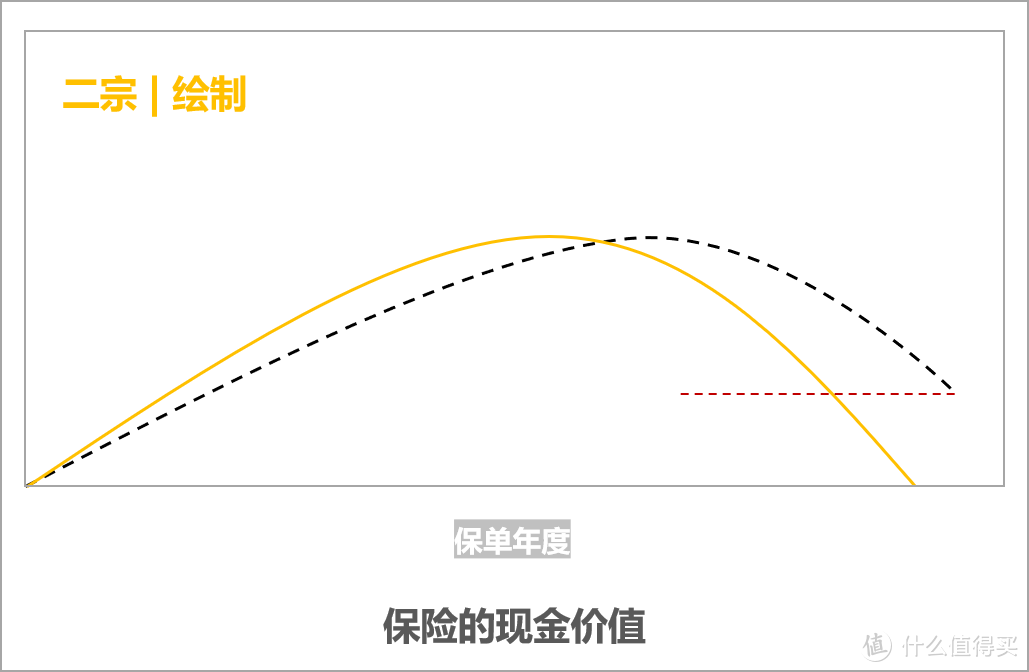

保险的现金价值

保险的现金价值

现金价值是如何产生的呢?

由于早期均衡保费高于自然保费,随着保单年度的增加,纯保费的终值与保险成本的终值的差异也随之缓慢增大,因此现金价值缓慢增加。后来自然保费高于均衡保费,随着保单年度的递增,纯保费的终值和保险成本的终值的差异也随之缓慢减小,使得现金价值缓慢减少。到保险期满期时,保险责任终止,现金价值为0。

如果基于这样就认为这份保险不是「消费」掉了嘛,那也只是一知半解。这让我想起了一位咨询者,他就问了我这个问题,「消费型」保险合同到期,保费消费掉了,我告诉他前面那些内容,马上回了句,怎么能说被消费了呢?因为可以通过退保拿回现金价值,有的保险即使保障终身,还会累积现金价值,不会被消费;有的只是后期风险保费高,就一起支付完保费降为0,这里面是有区别的。

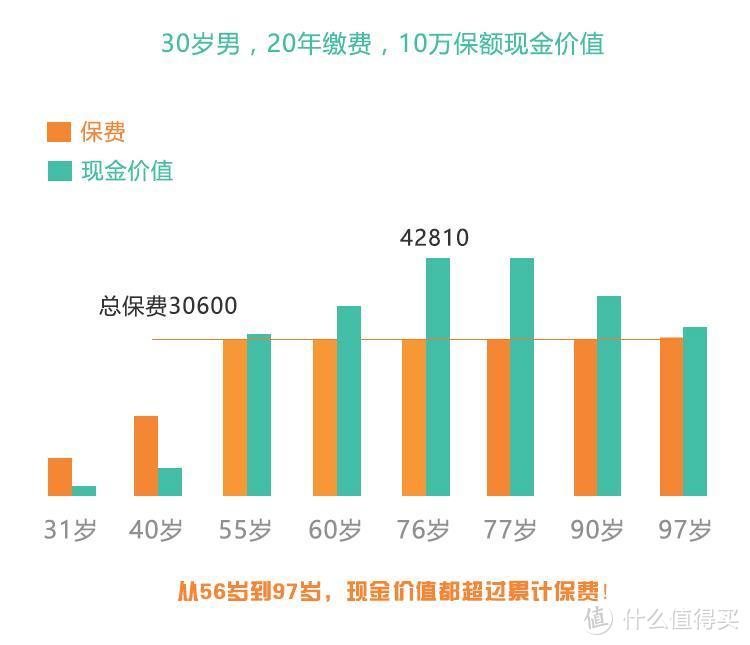

现金价值例子

现金价值例子

如上图所示,如果一份你们认知的「消费型保险」,保障为终身,其实可以选择一个年纪,90岁左右退保,可能拿回一个比保费高的现金价值,也不会让你觉得消费掉了。即使不退保,也可以作为身故责任拿回一个现金价值。

有很多理财平台,背后的产品是投连险,很多人不清楚,只知道是投连险,如果你赎回了理财产品,相当于退保了拿回收益。这里面是有很大的去区别的。

税优健康险

税优健康险

国家的政策险税优健康险,即使是一年期的,能保证续保,你也会看到它会加个储蓄账户,为了能保证这类产品的稳健运营。除了扣除每年的保费,剩余的留给保险公司运作。不至于这款产品因赔付压力过大而无法运营下去。

如果非要说「消费型保险」,只能说是一年期的保险,比如一年期的意外险,一年期的医疗险。这些还马马虎虎符合「消费型」这样的表述。因为对于短期的产品,本身就存在一些风险,所以你看到长期的保险,都会具有储蓄性质。可就不能说是消费型了,会发生很多逻辑不通的问题,把人的认知带入歧途。

总结

长期保险一般都存在储蓄性质,有现金价值存在,不存在「消费型保险」的说法,这样会误导别人,对保险的一些真实了解,像一年期的车险、意外险、医疗险。称作消费类保险还过得去,也很好理解,不然那这类「消费型保险」我还可以叫做「返还型保险」,因为有现金价值的存在,可以返还给你,你说是不是呢?很多概念的混淆,就是不专业的人越抹越黑的缘故。

这样就把保险的一些基础知识越弄越复杂,乱造了一个概念,就要花很多时间去解释这些,原本很简单的内容。有一句话说,造谣一张嘴,科普跑断腿。以保险科普的名义去歪曲一些内容,为了做推广,让原本简单的东西变得复杂,又带有套路性质的,害人害己。那这个行业的一些正能量的东西,别人永远看不到。

往期精彩内容

欢迎搜索关注:二宗

欢迎搜索关注:二宗

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

芃苒小田

校验提示文案

53度的秘密

校验提示文案

yangchaoyong

校验提示文案

tuxuedeyu

校验提示文案

一只熊猫

校验提示文案

奇怪的野生coder

校验提示文案

diligent

校验提示文案

就是想起个名

但研究这个,感觉有点茴字怎么写类似,有啥用呢?

对于小白客户,还是太复杂了。

不如直接说良心产品是那个算了

校验提示文案

九斤半从头开始

校验提示文案

值友00000000001

校验提示文案

S310

校验提示文案

苍天怒

校验提示文案

农村的瓜娃子

校验提示文案

花好月圆321

校验提示文案

Bside_story

校验提示文案

sysmex_no1

校验提示文案

不败不会穷

校验提示文案

失踪d沙包楊

校验提示文案

laviela

校验提示文案

二宗

校验提示文案

sysmex_no1

校验提示文案

烽火扬州路

我就说一个数字,如果你有收益高于1.05的理财,还是买一个可能保证续保的保险比较好。

校验提示文案

laviela

校验提示文案

失踪d沙包楊

校验提示文案

值友9552855068

校验提示文案

雨夜留声

校验提示文案

九斤半从头开始

校验提示文案

农村的瓜娃子

校验提示文案

奇怪的野生coder

校验提示文案

就是想起个名

但研究这个,感觉有点茴字怎么写类似,有啥用呢?

对于小白客户,还是太复杂了。

不如直接说良心产品是那个算了

校验提示文案

花好月圆321

校验提示文案

花好月圆321

校验提示文案

chlgemini

校验提示文案

苍天怒

校验提示文案

diligent

校验提示文案

一只熊猫

校验提示文案

S310

校验提示文案

yangchaoyong

校验提示文案

楚楚的小屋

校验提示文案

二宗

校验提示文案