259

225

#原创新人#保险防坑指南—重疾险

2018-03-20 14:45:14

58点赞

708收藏

42评论

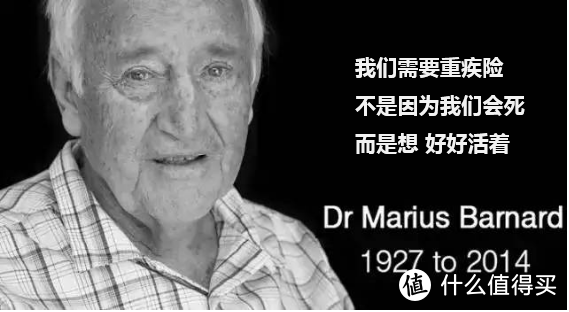

如果说保险的总发展时间国内与国外相差了上百年,那么重疾险的发展差距不过十年。重疾险,于1983年在南非问世,是由外科医生马里优斯巴纳德最先提出这一产品创意的。他的哥哥克里斯汀巴纳德是世界上首位成功实施了心脏移植手术的医生。马里优斯医生发现,在实施了心脏移植手术后,部分患者及其家庭的财务状况已经陷入困境,无法维持后续康复治疗。为了缓解被保险人一旦患上重大疾病或实施重大手术后所承受的经济压力,他与南非一家保险公司合作开发了重大疾病保险。

1986年后,重大疾病保险被陆续引入英国、加拿大、澳大利亚、东南亚等国家和地区,并得到了迅速发展。1995年,我国内地市场引入了重大疾病保险,现已发展成为人身保险市场上重要的保障型产品。

标题说是防坑指南,但这个“坑”倒也不一定真的是坑,条款中消费者较难理解的地方,也同样拿出来说一说。条款那么长,不可能从头到尾事无巨细说一遍,挑选几个重点,来给大家分享。

等待期大家容易关注的是时间长短,通常为90天或180天,有的产品重症90天/轻症180天。等待期越短越好,这个很容易理解,除了时间长短,我们应当注意的是等待期出险这种特殊情况。

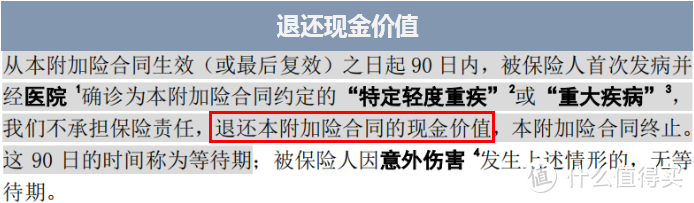

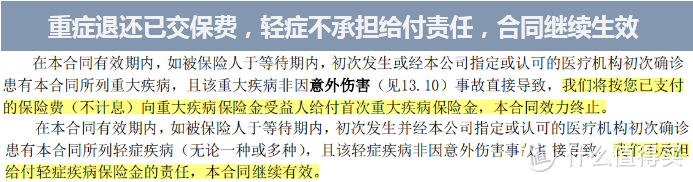

各家保险公司对等待期内发生保险事故的处理方法总共有三种:

● 退还已交保费,合同终止。

● 退还现金价值,合同终止。

● 不承担赔付责任,该病种单项责免,合同继续有效

以第一种处理方式作为参照物,那么第二种就显得很坑,第三种就非常人性化。

等待期只是条款中非常小的一个点,注意一下即可,毕竟发生的概率实在是很低,有点瑕疵也无伤大雅。

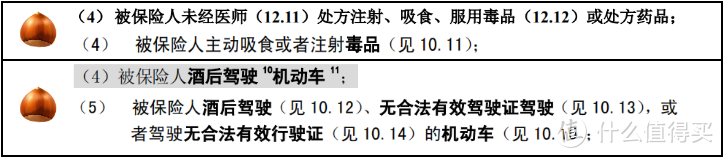

责任免除开头基本都会有类似这么一段话“因下列情形之一导致被保险人罹患轻症疾病、重大疾病、确诊达到疾病终末期的,我们不承担给付轻症疾病保险金、重大疾病保险金、疾病终末期关爱金、被保险人重大疾病或轻症疾病豁免保险费的责任。”

这一块估计大家都会扫一眼,看看有些什么东西,“emmm,犯罪,吸毒,自杀,战争之类的,好像跟我没啥关系”。之后再买保险的时候,这块可能就直接略过了,心想各家条款这里应该都一样吧,其实不然。

同样是免责条款,严苛程度却大不相同,一个仅仅是规定了吸食或注射毒品,另外一个则加上了不合规使用的处方药品;一个仅仅是规定了酒驾,另一个则加上了不合规驾驶,大家可以自行感受一下。

即将进入大家最关心的保险责任(重症/轻症),首先给大家看一段非常搞脑子的条款。

这段话经常出现在重症/轻症保险责任下作为补充说明,很多消费者经常读了半天没读懂,开始怀疑起自己的语文水平。翻译成人话就是:先轻后重,无论有无对应关系,都赔;先重后轻,无对应关系的正常理赔,有对应关系的轻症不赔(对应关系举例:双目失明-视力严重受损;脑中风后遗症-轻微脑中风后遗症)。

这个倒真的不是保险公司坑人,大家可以换位思考一下,假设小明确诊某个重疾,保险公司拿到了诊断报告,赔付了相应的重症保险金,后来小明用收到的保险金继续治疗,病情好转,达到轻症的赔付标准,然后又向保险公司申请赔付,似乎有些许的不妥?

所以大家不要一看到条款中损害了自己的一些权利,就觉得是坑,搞明白其中的逻辑,会发现大多数情况下,存在即合理。

那少数情况是什么?给大家看一段魔术表演。

先来个玫瑰一变三,将大多数保险条款中作为一项轻症的非危及生命的极早期的恶性病变一分为三,变成三项轻症。接着表演将鸽子变消失,「冠状动脉介入手术」、「轻微脑中风后遗症」、「不典型的急性心肌梗塞」等常见轻症疾病消失在了条款的20种轻症之中。

魔术师脱帽致敬,消费者出门左转。

(魔术师条款)

(普通条款)

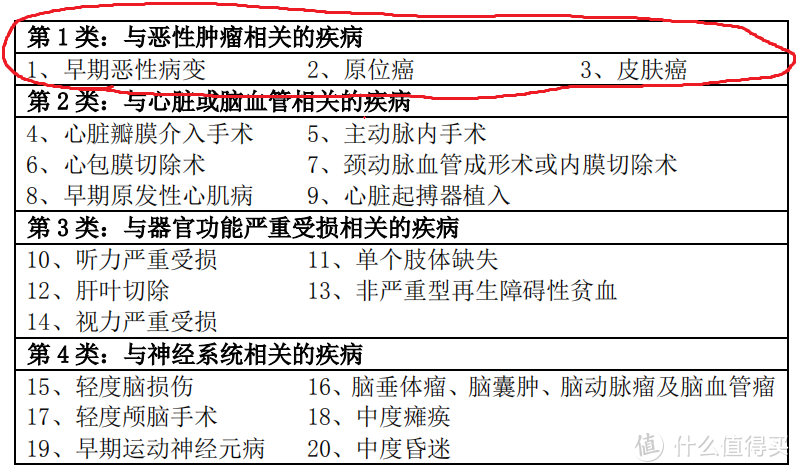

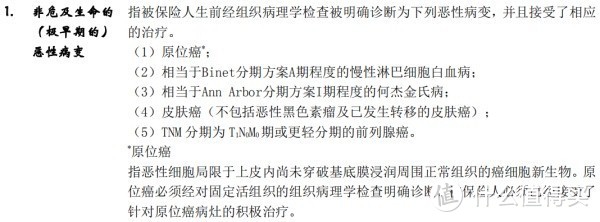

由于保监对于轻症没有像重症一样规定必须包含特定的病种,所以一不小心就容易踩到坑。仅提供20种轻症还凑数的产品还是比较罕见的,但是轻症责任中偶尔少个冠状动脉介入手术或是缺个心脏瓣膜介入手术却是常见的事。大家在看重疾险的时候,与其关注轻症的数量,不如关注其常见病种的全面性。常见的轻症有:①极早期癌症含原位癌②非典型急性心肌梗塞③轻微脑中风④冠状动脉介入手术(非开胸)⑤心脏瓣膜介入手术(非开胸)⑥较小面积Ⅲ度烧伤(10%-20%)⑦视力严重受损(3岁以上)⑧主动脉内手术⑨脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤。

轻症说完,来谈谈重症条款:

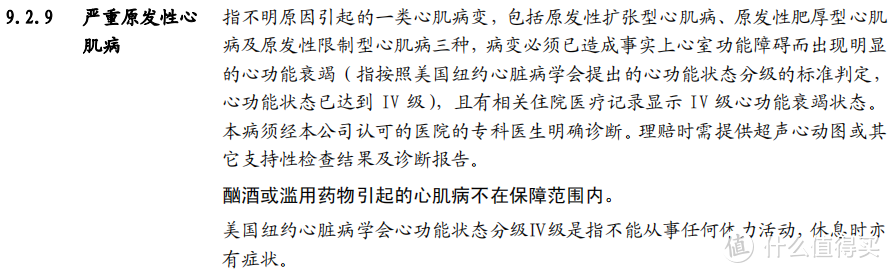

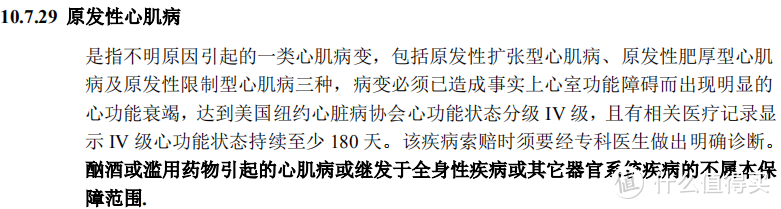

● 同样的疾病,不同的产品赔付标准也许会有差异,宽严不同。

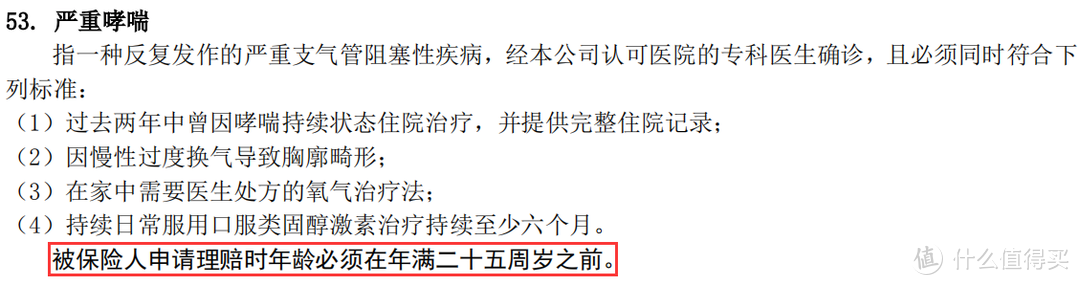

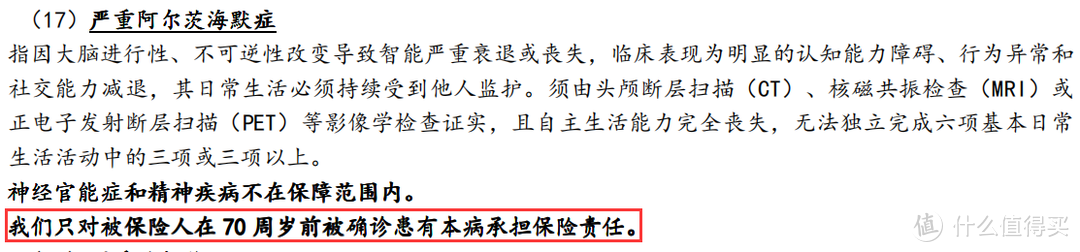

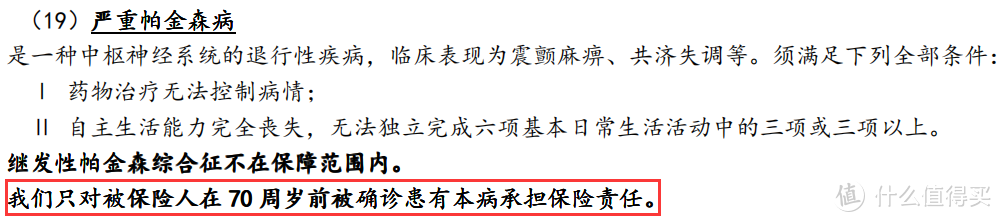

● 病种最下方关于年龄的限制,有时也确实让人感到失望。

由于保监规定重疾条款中必须包含6种特定疾病,且各个保险公司约定俗成地将保监规定的剩余19种常见疾病列入条款,而这25种疾病已占重疾出险率的95%以上,所以总体来看不会有特别大的坑。

重疾险其实能说的还有很多,关于多次赔付的产品,大家会考虑在不分组,癌症单列,普通分组之间如何选择;分组的质量如何判别,保险公司分组的逻辑是什么?是选择3次还是5次,多次赔付究竟有多大的意义?重疾赔付的标准又是什么?确诊即赔,还是实施了约定的手术,亦或是达到约定的疾病状态。

说到底,对于消费者而言,重疾险的条款依旧太过复杂。虽然他在国内的发展时间还很短,如今走到这个形态已是非常优秀,但想让马里优斯巴纳德医生的愿景普及开来,重疾险还有很长的路要走。

zizhu1986427

校验提示文案

一个铲屎官

校验提示文案

笨笨尼

校验提示文案

值友3227836767

校验提示文案

红烧白菜

校验提示文案

乌晖先生

校验提示文案

勤劳的搬运工

校验提示文案

嘀嗒嘀嗒嘀

校验提示文案

cj0504

校验提示文案

土豆兔爸爸

校验提示文案

睡在床板下

校验提示文案

我是值友WIN

校验提示文案

五星物语

校验提示文案

吃香喝辣郑大妈

校验提示文案

ToTo历险记

校验提示文案

蓝水

校验提示文案

泺小烁

校验提示文案

熊猫跑跑

校验提示文案

熊猫跑跑

校验提示文案

熊猫跑跑

校验提示文案

淘气雨娃娃

现在家里人是说,每年孩子生病感冒重来没报过,觉得这个重疾险似乎没起到作用。想听听你的看法。

校验提示文案

moonwalk

校验提示文案

lulunesm

校验提示文案

嘀嗒嘀嗒嘀

校验提示文案

值友3227836767

校验提示文案

少年的云和月

校验提示文案

勤劳的搬运工

校验提示文案

乌晖先生

校验提示文案

乌晖先生

校验提示文案

茕茕白兔的小屋

校验提示文案

熊猫跑跑

校验提示文案

熊猫跑跑

校验提示文案

熊猫跑跑

校验提示文案

一个铲屎官

校验提示文案

泺小烁

校验提示文案

蓝水

校验提示文案

ToTo历险记

校验提示文案

吃香喝辣郑大妈

校验提示文案

zizhu1986427

校验提示文案

五星物语

校验提示文案