348

363

达尔文6号重疾险VS超级玛丽6号重疾险,哪款更值得买?

2022-01-21 17:40:22

0点赞

4收藏

0评论

最近,重疾险市场可又热闹了起来。

继达尔文6号重疾险之后,超级玛丽6号重疾险也跟我们见面了。

“达尔文”和“超级玛丽”这两个保险CP,势必又要争个高下。

那么,达尔文6号重疾险和超级玛丽6号重疾险,究竟有哪些不同?哪款更值得买?

话不多说,我们这就来测评一下!

主要内容如下:

达尔文6号重疾险和超级玛丽6号重疾险,究竟有哪些不同?

达尔文6号重疾险和超级玛丽6号重疾险,哪款更值得买?

专心君总结

一、达尔文6号重疾险和超级玛丽6号重疾险,究竟有哪些不同?

先来看一下这两款重疾险的保障全貌:

下面,我们来对比分析一下部分保障:

1、重疾

达尔文6号自带“重疾复原金”,而超级玛丽6号的“重疾复原金”这一保障是可以附加的。

重疾复原金本质上是重疾二次赔,但最大的区别在于:超级玛丽6号,同种重疾也能重复赔;而达尔文6号只能保障不同种重疾的二次赔。

由此可见,在二次重疾的保障上,超级玛丽6号的保障范围更大。

同时,两者对于二次重疾的赔付条件也不同:

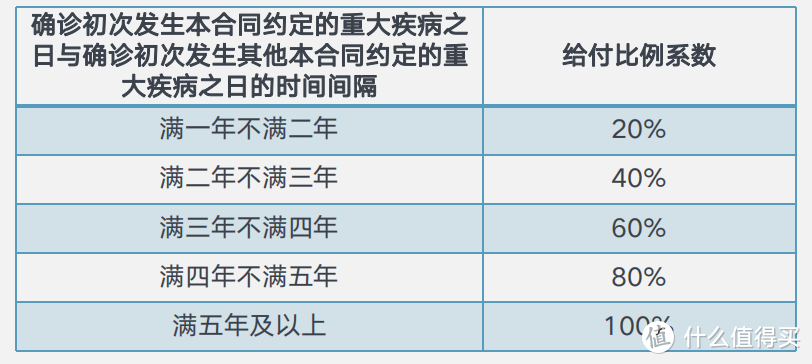

超级玛丽6号的重疾复原金赔付比例,从超级玛丽5号的60%提高到了80%,但间隔时间需要3年;而达尔文6号,则根据两次重疾之间的发生间隔,赔付不同比例的保额,最低20%保额,最高100%保额。

具体间隔时间及赔付比例如下:

此外,无论是达尔文6号还是超级玛丽6号,都可以附加疾病关爱金,那么60岁前首次确诊重疾,赔付力度更大,但超级玛丽6号表现更好,体现在:

超级玛丽6号:只要在60岁前首次确诊重疾,就可以额外赔100%保额;

达尔文6号:60岁前首次确诊重疾,如果是投保后前5年确诊,额外赔付80%保额,投保后5年确诊,才能额外赔100%保额。

2、轻/中症

对于轻/中症来说,一次两次也是够用的。因此,如果不附加可选责任,那么在赔付力度上,两款产品是差不多的。

超级玛丽6号如果附加了疾病关爱金,那么60岁首次确诊中症,也能额外赔付20%保额。

3、癌症

两款产品对于癌症,都有额外保障,但赔付的条件和力度不同:

超级玛丽6号延续了超级玛丽5号的保障,可以附加癌症津贴,确诊恶性肿瘤-重度的1年后,仍然处于治疗状态,每年可以给付40%的保额,一共给付3年,也就是一共给付120%的保额。包含癌症的持续、新发、复发、转移。

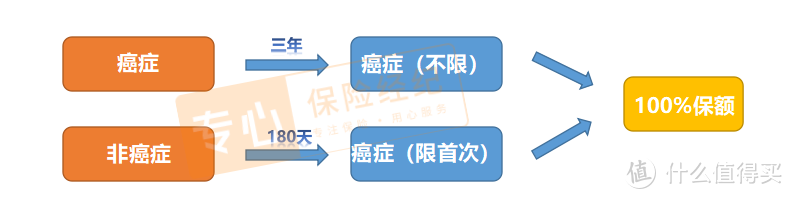

达尔文6号可以附加癌症多次,癌症可以不限次数多次赔付,但有一些条件:

简单解释一下:

第一次赔付:如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;首次非癌症,180天后,确诊癌症,赔付100%保额。而且包含癌症的新发/复发/持续/转移。

第二次及以上的赔付:之前的癌症确诊3年后,如果新发癌症或癌症转移,赔付100%保额。

可以说,对于癌症的保障,两款产重疾险各有各的想法。

但达尔文6号的癌症多次,对于首次重疾非癌症,那么180天确诊癌症或者首次癌症,3年后再次确诊癌症的情况,都能赔一笔钱,保障范围更大。

4、其他

显而易见,相比于超级玛丽6号,达尔文6号还多了两项责任:

特疾:保障20种特疾,30岁前首次确诊这些特疾中的一种或多种,就能额外赔100%保额。

心脑血管疾病2次赔:保障了10种心脑血管疾病,首次重疾非这10种疾病,间隔180天确诊,赔付120%保额;首次重疾为这10种疾病,间隔1年,再次确诊同种疾病,也是赔120%保额。

其中,特疾为必选责任,而心脑血管疾病2次赔为可选责任。

如果是给小孩子投保,那么特疾这一保障还是很实用的;如果家里有心脑血管疾病遗传史或看重心脑血管疾病,那么也可以考虑可以附加心脑血管疾病2次赔的达尔文6号。

总的来说,达尔文6号和超级玛丽6号的保障其实都很全面,但达尔文6号多了特疾和心脑血管疾病2次这两项责任,价格要贵一些,而超级玛丽6号则价格更便宜,都是很值得考虑的产品。

那么,这两款产品究竟该怎么选择呢?我们接着往下看。

二、达尔文6号重疾险和超级玛丽6号重疾险,哪款更值得买?

两款产品究竟买哪款更值得买,其实主要还是看大家的需求是什么。

下面,我根据不同的不同,整理了更值得买的产品:

如果追求高保额:超级玛丽6号重疾险,附加了疾病关爱金后,60岁前确诊重疾,能额外赔100%保额;60岁前确诊中症,也能额外赔付一笔保险金。

如果看重特疾保障:达尔文6号重疾险,保障了20种特定疾病,30岁前确诊这些疾病中的一种或多种,就能额外赔100%保额。

如果你看重心脑血管疾病保障:毫无疑问,可以考虑达尔文6号重疾险,可以附加心脑血管疾病2次赔责任。

如果你看重癌症保障:达尔文6号重疾险对于首次重疾为癌症或者非癌的情况,都能赔100%保额,但价格比超级玛丽6号附加了癌症津贴后的贵了四五百。

三、专心君总结

经过以上的分析,相信大家对于这两款产品也有了一定的了解。

其实,无论是达尔文6号重疾险还是超级玛丽6号重疾险,都是性价比很高的重疾险,都很值得考虑。

不过,未来会不会有新的黑马来与这两款产品一争高下?我们可以共同期待~

当然了,买保险从不讲究早晚。如果你想获得保障,那么当下就是最好的时间。