9

13

康卫士1号重疾险,值不值得买?

2021-10-15 22:37:49

0点赞

0收藏

0评论

大家好,最近新重疾险比较多,所以今天我们继续来聊一款新重疾险-康卫士1号。

这款产品的承保公司为小康人寿,可能大家对这家公司不是很熟悉。

但是如果提到中法人寿,估计有一部分朋友会知道,因为它,曾经以偿付能力低达-15561.31%著称!

要知道,监管对保险公司设置的综合偿付能力警戒线是100%,负成这样也是没谁了。

虽然既往客户保单没有受到影响,但是偿付能力很低,中法人寿一直都无法开展新业务。

不过,随着宁德时代等股东的入驻,这家公司开启了新时代,公司更名为小康人寿,偿付能力上来了,也可以开展新业务了。

这不,新形象下,迎来了第一款互联网重疾险,康卫士1号。

借着这篇文章,我们今天来聊一聊这款产品。

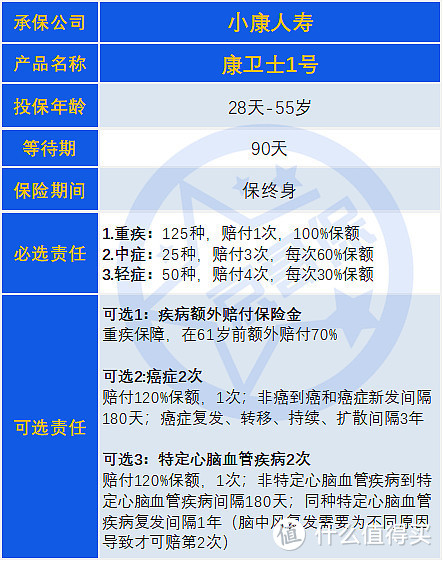

一、基本情况介绍

如下图,为康卫士1号的基本形态:

产品必选责任为重疾+中症+轻症,是一款单次赔付重疾。

这里有一个问题要注意,康卫士1号重疾病种比其他产品要多大概20种左右,这个并不能算作它的核心优势。

病种很多时候是凑数用的,高发病种,你看到的网红产品都是包含的。可选责任总共有3个,我们分别来说明一下。

可选1:额外重大疾病保险金

附加上这项责任,可以在61岁之前,重疾多赔付70%的保额。

比如购买50万保额,在61岁前可以赔付50*1.7=85万;61岁后赔付50万。

这一责任的设置,本意是提高重要人生阶段的重疾保额,以更好的对冲工作期间重疾之后导致的收入损失。

可选2:癌症2次赔付

附加此项保障,意味着第2次发生重疾为癌症,还可以继续赔,赔付比例为120%。

若第一次重疾非癌症,间隔180天,便可获赔;若第一次重疾为癌症,间隔3年,癌症的新发、复发、转移、持续,都可获赔。

可选3:特定心脑血管疾病额外保险金

附加此项保障,意味着第2次发生特定心脑血管疾病,还可以继续赔,赔付比例为120%。

特定心脑血管疾病如下图,总计包括12种,常见高发的心脑血管疾病基本都包含了。

不过有一点不完美,排在高发第5位左右的良性脑肿瘤没有包含在内。

若第一次重疾非以上特定心脑血管疾病,间隔180天,再发生上述特定心脑血管疾病,便可获赔;

若第一次重疾为以上特定心脑血管疾病,间隔1年,再次确诊同种特定心脑血管疾病,可赔付120%。

关于这一保障,需要注意2点瑕疵:

1.如果第一次重疾为特定心脑血管疾病,第二次也为特定心脑血管疾病,但是2次的疾病种类不一样,是不会获得赔付的;

2.严重脑中风后遗症的复发要求为新一次的中风,才可获赔。

关于这2点,目前的主流重疾基本都是按照这个规则理赔;只有多次赔付的阿波罗1号(官方名称为健康保青春多倍版),不受这2点的限制。

总体来说,产品形态并没有太多惊艳的地方,与市场其他单次重疾险形态很像。

二、性价比分析

在本部分,康卫士1号将分为4个方案对性价比进行分析,如下:

方案1:重疾+中症+轻症(无任何附加责任)

方案2:重疾+中症+轻症+60岁前额外赔付

方案3:重疾+中症+轻症+60岁前额外赔付+癌症2次赔付

方案4:重疾+中症+轻症+60岁前额外赔付+心脑血管2次赔付

方案1是最为基础的保障,整体价格更为便宜;

在方案1基础上,方案2增加了60岁前额外赔付,以做高工作期间的保额,更好的对冲重疾后的收入损失。

在方案2的基础之上,如果预算足够,可基于男女性重疾发生概率情况及个人家庭的疾病史,附加癌症或心脑血管的2次赔付,那便是方案3和方案4。

从上到下,产品的价格也会越来越高。

如下图,我们将康卫士1号与京哥推荐的其他产品进行对比分析:

在方案1下:

相比超级玛丽5号,康卫士1号完全没有优势,在正常的重中轻保障上两者一致,超5还包含了重疾复原保险金的额外保障,整体价格还比康卫士1号更便宜。

在方案2下:

一旦附加60岁前额外赔付的保障,多次赔付的阿波罗1号和如意金葫芦优势就上来了。在基本差不多的价格上,重疾可以多次赔付,整体性价比更高。

在方案3下:

康卫士1号癌症2次保障的优势更加没有了。相比如意金葫芦,癌症2次的保障要差很多:

如意金葫芦:重度癌症可3次赔付,第2、3次赔付比例为120%/150%;轻度癌症也可3次赔付,第2、3次赔付比例为30%/30% 康卫士:仅重度癌症可2次赔付,第2次赔付比例为120%

同时,价格上相比如意金葫芦更贵。以上表为例:

男性:癌症2次责任溢价,如意金葫芦为730;康卫士1号为746女性:癌症2次责任溢价,如意金葫芦为980;康卫士1号为1430

在方案4下:

在单次赔付的产品中,康卫士1号的心脑血管2次溢价最低,但是在这种形态下,京哥并不建议大家买康卫士1号。

如果附加了60岁前额外赔付,不如直接买方案2中的如意金葫芦或阿波罗1号,差不多的价格,本来就可以获得重疾的多次赔付毕竟癌症是最高的重疾,次高发为心脑血管,重疾多次赔付虽然和附加心脑血管2次有一些差异,但我认为多次赔付也够用了。

另外,对于35岁以下的年纪,想做好心脑血管的多次保障,阿波罗1号这款产品最合适,没有之一。

在价格上,虽然比康卫士1号更贵,但是在心脑血管2次赔付的保障上,比康卫士1号强了太多,具体可看京哥本文上一部分末尾的分析。

三、总结

从基础责任到各种可附加的责任,康卫士1号都被其他产品拿捏的死死的。

从性价比角度,这款产品我不建议大家作为备选。

另外,京哥也看了这款产品在一些高发疾病,比如甲状腺结节、乳腺结节等问题上的核保处理,也非常严格。

所以,如果是身体有异常的朋友,这款产品同样也不太好正常承保。

总体来说,康卫士1号,除了承保公司可以让我们津津乐道以外,产品的责任和价格比较平淡无奇,很难成为爆款。

在互联网重疾险保险市场,想出圈,可能不是一件太容易的事!

本文完,希望分析对大家有帮助。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。