41

57

存款利率下降,保险理财怎么样?

2021-07-29 17:33:36

1点赞

2收藏

0评论

这两天,银行存款利率下降这一消息冲上热搜,意味着存在银行里的钱利息越来越少;

很多收到风声的人,纷纷抢购大额存单,趁有些银行还没下调利率,赶紧存进去,就还是按目前利率结算;

然鹅,我国的存款利率一直在下降,拿一年期存款来说,从1993年的10.98%,一直降到2021年的1.5%,以后只会越来越少;

至于银行的理财产品,收益就快和存款利率持平,没眼看;号称收益超过8%的P2P,分分钟跑路;

还有千亿级国企发行的债券,居然还能违约;

咱们想稳健投资的话,到底还有什么产品能信得过?

我今天就跟你们聊聊,做稳健投资该买什么产品!

新的存款利率上限实施后,3年期大额存单的从3.99%直接下调到3.25%-3.7%,1年期、2年期存款产品也将全部下调利率;

这意味着,买1年期以上的存款产品,到手利息没有之前多了。

我打开工行的app,发现3年期存单利率3.35%,2年期存单利率2.7%,1年期存单利率2.1%,之前高利率的产品都消失了。

现在银行逐渐市场化,银行不是你的保险箱了。

”吃利息“的时代早已一去不复返,

理财产品从6%的收益降到4%,

定期存款从3%降到1.5%,

余额宝也从原来的7%降到2.4%!

全球越来越多负利率国家,国内降息也在步步逼紧。

我认为,现在做好资产的中长期配置很关键。

做好了资产配置,就像酿酒一样,越久越香,越来越值钱!

做稳健投资该买什么产品?

既然资产要存放很长一段时间,那就要保证:本金一定安全!收益一定要稳!

这两点以前银行能做到,现在不一定了;

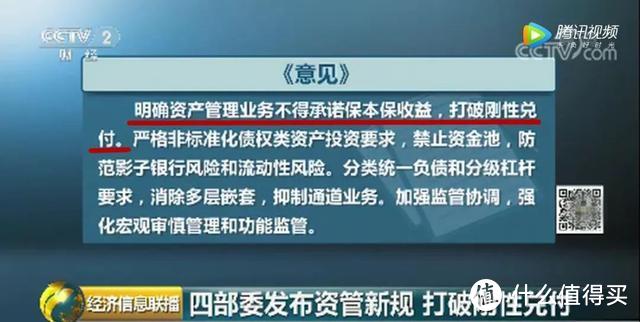

早在2018年,金融四部委出台文件,明确提出:打破“刚性兑付”,银行理财产品不再保本保收益;

理财产品收益率下降,甚至出现本金亏损都将是市场常态!

银行理财做不到的保本保收益,保险能做到。

今年卖得最火的保险就是年金险、增额终身寿,它们有以下特点:

1、安全性高

年金险、增额寿属于人身寿险。在我国保险法第89条规定了,人寿保险公司不得私自解散!

卷款跑路?不存在!

比如之前轰动一时的安邦保险集团,保险巨头解散,却完全没影响到公司的所有保单!

安邦保险集团申请破产清算,年金险全部100%兑付了!

2、锁定收益

年金险和增额终身寿的预定利率3.5%,不高对吧?

但收益是复利增长,每年都会翻倍;

买这类保险,就是把钱存进保险,收益复利增长,源源不断;

而且是刚性兑付,白纸黑字写进合同!终身锁定收益!

3、稳定的现金流

买了保险后,可以在保险期间内,持续、稳定地获得现金流;

如果买了养老年金险,到了退休年龄能开始领钱,活多久领多久!给老年生活提供了一笔稳定的现金流!

根本不用担心市场经济的波动会影响到自己的收益!

所以越来越多的人,更喜欢保险理财,能保证本金安全,保证收益确定!

比银行收益高,比股市风险低,比P2P更安全!

理财好险推荐

年金险

年金险在投保的时候,就确定了什么时候领取、领取多少钱;

很适合用来养老,或给孩子规划教育金、创业金等等;

增额终身寿

增额终身寿对资金的支配比较灵活,需要用钱时可以通过减保(部分退保)的方式取钱出来用;

而且现金价值会越来越高,也就是你越长寿,你账户里的钱就越多~

但如果过于频繁的减保,很可能出现把现金价值取空的情况;

如果买了增额终身寿,还是要做好长期储蓄的准备!

写在最后

现在存款利率一降再降,银行不再是你的保险箱,把你的存单变成保单才是最明智的选择!

买保险也是换个地方存钱,而且保值增值!无形中放大了你的资产!

如果你坚持存钱,收益长期复利增长,久而久之就是一笔可观的积蓄