158

30

不同年龄阶段,如何做合适的保险规划?

2018-08-02 07:02:01

22点赞

206收藏

18评论

从婴儿的咿呀学语,到中年的成家立业,不同的人生阶段有不同的特点。所以在保险配置上,理所应当也有差异化对待。

在之前的文章中,深蓝君曾详细分析了不同年龄段,在购买保险时候的侧重点。

今天我们就再通过几个方案设计,看看不同年龄段保险具体怎么买?具体内容如下:

1)四种儿童重疾险方案,哪种最合理?

2)老年人如何买保险,具体方案如何?

3)三口之家,如何进行保险规划?

一、儿童重疾险,到底怎么选?

虽然每个孩子都是家里的掌上明珠,但如果年收入 10 万的家庭,和年收入 50 万的家庭,同样为孩子购买了 6000 元的儿童重疾险,明显是不合适的。

买保险要结合自己的预算、身体条件、风险偏好来定,一定要适合自己才好。一般来讲,给孩子买保险无外乎:重疾险、意外险、医疗险。

在上述产品中,意外险和医疗险都是一年期的,所以就算买错也不会损失太大,但是重疾险很多都要缴费几十年,而且保费预算较多,所以今天我们只谈儿童重疾险的方案。

为了方便大家查看,深蓝君根据不同的预算,为大家整理出四套儿童重疾险方案,以 0 岁男孩为例:

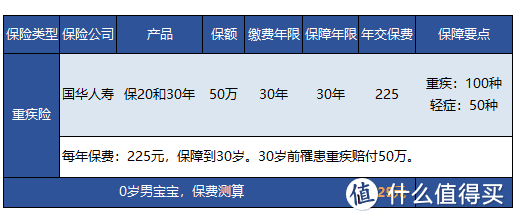

方案1:300 元预算内

如果家庭预算有限,或者大人的保险还没买,那么深蓝君强烈建议你为孩子购买一份定期消费型重疾险。

每年花两三百块钱,就可以获得 50 万保额,一次性锁定 30 年的保障,省下来的钱可以给大人购买保险。

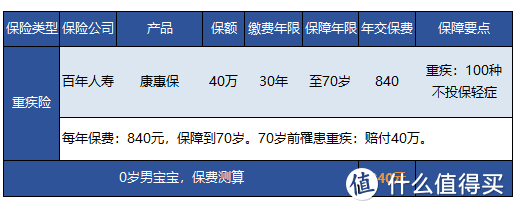

方案2:1000 元预算内

如果大家觉得保 30 年定期的有点短,那么可以选择方案二,选择保障到 70 岁的消费型重疾险,虽然预算又增加了几百,但是保障的时间更长了。

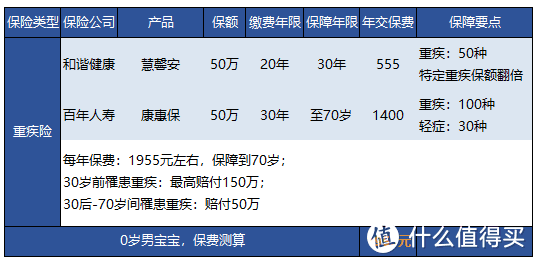

方案3:2000元预算内

方案就是长期和定期的组合,通过长短搭配,既拉长了保障时间,又在前 30 年把保额做得很高,而且预算也在合理范围之内。

上述三种方案我觉得都非常适合工薪家庭采用,我们以年收入 20 万为例,如果拿出 10% 的预算购买保险,也就 2 万元而已。上面三种方案保费支出不大,任何家庭都是能承担的起的。

方案4:5000元预算

如果大家年收入在 20 万以上,或者愿意拿出更多的预算给孩子买重疾险,那么可以看看深蓝君整理出来的第4个方案:

每年的预算也就 5000 元左右,不仅保终身,而且重疾多次赔付。在 30 岁前只要罹患重疾,即可赔付 150 万。如果罹患白血病等特定重疾,则可以获得 200 万的赔偿。

通过上面的方案我们可以看出,只要自己稍微多做一点功课,其实给孩子买重疾险还是很简单的一件事。

上述的方案仅供大家参考,我们主要是学会这种投保思路,具体产品的选择还有很多,无论是多次赔付的产品,还是消费型的重疾险,都可以根据自己的需求灵活选择搭配。

如果宝宝生病住过院,或者不符合健康告知,深蓝君建议你可以线下投保有人工核保的重疾险。

或者我们也推荐过无需健康告知的重疾险,可以作为临时过渡方案。

二、初入社会,如何买保险?

如果刚工作没几年,不仅衣食住行花费不小,如果抽空看个电影,或者参加一些社交活动,可能手头上的钱也剩下不多了。

这个阶段的特点就是身体好,但是预算不足,那应该如何购买保险呢?

方案1:一年期短险合集

在这个方案中,每年只需要 1 千元左右,就能分别获得 30 万重疾险和寿险保障,100 万保额的意外,600 万保额的医疗险保障。

如果这样分开买比较麻烦,可以购买我们之前测评的尊享e生全保通,一张保单全都能保。

这个方案最大的优点就是保障足够,价格便宜。最大的缺点就是续保存在风险,毕竟一年期的短险存在停售的风险,而且身体条件变坏,可能就无法续保了。

方案二:长期险合集

在这个方案中,深蓝君对于重疾险和定期寿险,都是选择了长期保险。

重疾险保 20 年,定期寿险保 10 年,在保障时间内无论身体发生问题,还是产品停售都不受影响,因为是保证续保的。

通过上面的例子我们可以看出,20 - 30 岁的年轻人每年花费 1000 - 2000 元就能获得非常好的保障,等后续收入增长时,再加保也不失为一种经济实惠的选择。

如果重疾险不符合购买条件,可以试试弘康的健康一生 A+B,这款产品有智能核保的功能,可以立即获得核保结论。

期望大家能可以领会这种投保思路,其次不要过分纠结产品,每类产品我们都有不少测评,大家可以先看具体的文章,再来选择产品也不迟。

三、人到中年,如何买保险?

通过深蓝君的观察,很多人都是感受到了责任和压力,才会激发对保险的需求。比如宝宝的诞生,或者父母亲戚生病住院。

在国内30岁以后才开始买保险,是很普通常见的。今天我们以 30 岁,年收入 20 万家庭为例,看看应该进行保险规划?

方案一:多次赔付方案

在这个方案中,夫妇双方都投保50万多次赔付重疾险,重疾最多赔付 3 次,含有寿险责任。定期寿险也是选择的长期险,如果不幸身故可以最高可获得 100 万 + 50 万赔付。

这种方案的优点是保终身,且为多次赔付,可能符合大多数人对重疾险的期望,整体保障中规中矩,没有明显的缺点。

方案二:

在这个方案中,我们的侧重点不在于多次赔付,而在于更高的保额,所以重疾险我们选择了两款消费型的重疾险,一款保终身,另外一款保到 70 岁。

这样搭配下来,同上面相同的预算,重疾险保额可以做到 100 万,也不失另外一种投保思路。

我们可以看出,只要搭配合理,通过 2 万元左右的预算,就可以给夫妇两人比较好的保障,涵盖重疾、定寿、医疗、意外等。

希望大家重点关注投保思路,而不要过分纠结具体选择哪款产品,如果重疾险不符合购买条件,可以试试弘康的健康一生 A+B,这款产品有智能核保的功能,可以立即获得核保结论。

四、为父母买保险,到底怎么选?

人上了年纪,体弱多病是自然规律,所以为 50 岁以上的父母买保险并不是很容易,甚至可以用很难来形容。

如果身体条件好,那么购买百万医疗险就是比较不错的选择;如果买不到医疗险,那么可以尝试投保防癌险。

下面我们以父母 60 岁为例,分别为两人配置了全面的保障,具体如下:

通过这个组合,大家可以清晰看到,不仅有报销类型的医疗保险,还有一次性给付的防癌险,父母两人每年的花费也并不是很高。

如果父母身体条件好,50 多岁还可以购买消费型重疾险的,这可能是一生中最后购买重疾险的机会。

五、写在最后

记得之前流行一句话:道理我都懂,却依然过不好这一生。很多朋友在后台跟深蓝君吐槽,你说的我都懂,可还是不知道如何投保.....

今天深蓝君就通过这些方案的搭配,来向大家提供几个经济实惠的方案。

随着市场竞争的多元化,越来越多简单便宜的保险被推向市场,我能做的就是对产品进行分析,并且告诉你。

希望这篇文章对你有用,也欢迎分享给其他有需要的亲朋好友,加油!

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

值友3798538330

校验提示文案

姝姝服服

校验提示文案

putenpura

校验提示文案

金白

校验提示文案

liangguang

校验提示文案

注册都七年了换个名

校验提示文案

syqsnake

校验提示文案

呐不是我说你

校验提示文案

唐叔叔

校验提示文案

伴郎丶

校验提示文案

爱笑的小尚尚

校验提示文案

xianjue114

校验提示文案

呐不是我说你

校验提示文案

姝姝服服

校验提示文案

xianjue114

校验提示文案

syqsnake

校验提示文案

爱笑的小尚尚

校验提示文案

注册都七年了换个名

校验提示文案

伴郎丶

校验提示文案

唐叔叔

校验提示文案

liangguang

校验提示文案

值友3798538330

校验提示文案

putenpura

校验提示文案

金白

校验提示文案