233

29

信美传家有道,回本快,年复合增长率超4%!

2020-08-20 13:15:53

0点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

Hello~我是多多姐~

上周多姐po了寿险榜单后

很多伙伴都私信多姐终身寿险有木有什么推荐

纵观多姐发的文

健康险着实有点多

那今天就给大家唠唠一款增额终身寿险

信美传家有道增额终身寿

★年金险和增额终身寿险

★信美传家有道

了解保险的人都知道保险一般分为保障型保险和理财型保险

像年金险、教育金之类的都属于理财型保险

而年金险又可分为3种形态

纯年金

年金+万能账户

纯万能账户

增额终身寿险就是类似纯万能账户的形态

但二者之间还是有几点差别

■年金险可以应对长寿风险

中国已经步入老龄化时代,未来长命百岁不是梦

终身年金险是提供终身稳定现金流,活到老领到老

而增额终身寿险则是通过减保方式领取

如果领取不合理,则会出现无钱可领的尴尬局面

因此,如果作为养老储备,增额终身寿相对弱一些

■增额终身寿的收益更高

年金险领取是被动领取,最早在投保5年后领取

而增额终身寿险是主动领取,可选择在任何时候领

随年份的增长,其现价收益也会越来越多

■增额终身寿比年金险更加灵活

增额终身寿可以实现保单贷款、加减保

投保过程中出现需要资金运转的情况

则可通过保单贷款、减保方式提取现金

资金运用更灵活,满足支配需求

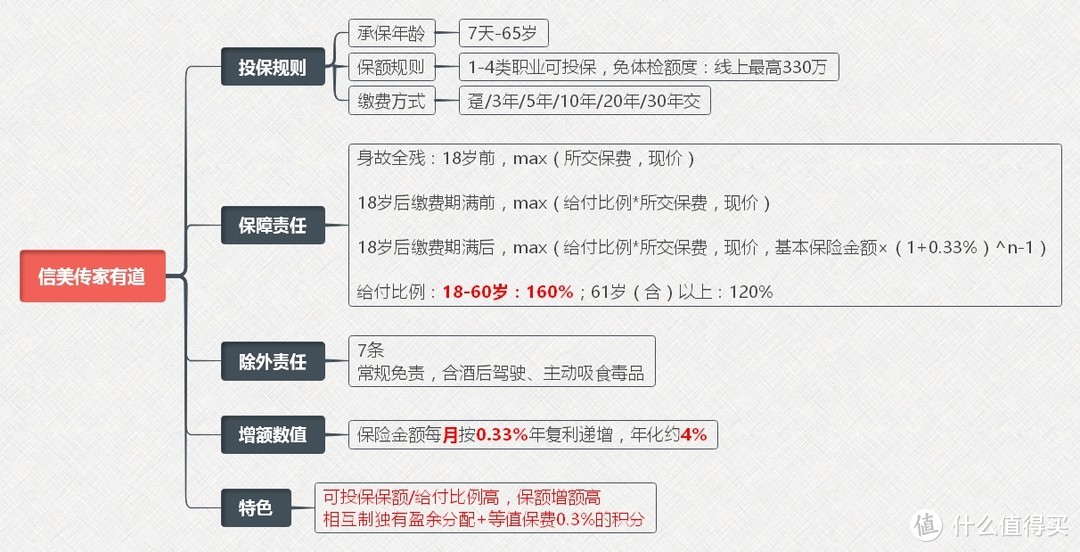

▓保障责任

▲产品亮点

1、保额每月递增:

保额每月按复利0.33%稳定增值至终身

年复合增长率超过4%

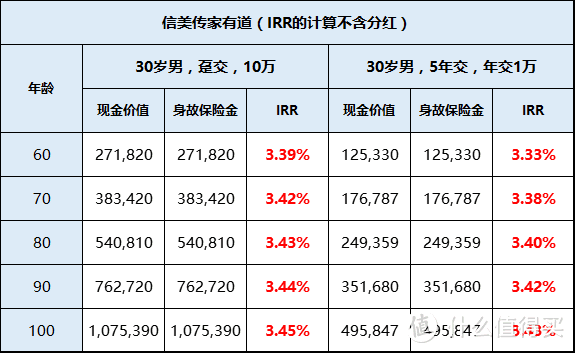

2、IRR收益优

60岁后IRR均超过3.4%,属市场较优水平

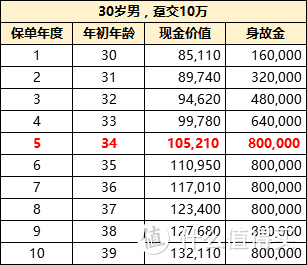

3、返本时间快

前期现价高,最早第5年可超过保费

比如,以30岁男性,趸交10万为例

在投保第5年即34岁开始

现金价值已高于保费

往后即处于收益状态

4、功能全面

第二投保人、隔代投保、保险信托守护财富传承

5、会员专属权益

获取会员积分,共享经营盈余,尊享风云会员服务

6、灵活性高

保单贷款,最高可贷现金价值的80%

减保,满足资金支配需求

▲举个栗子

☛作为子女教育金

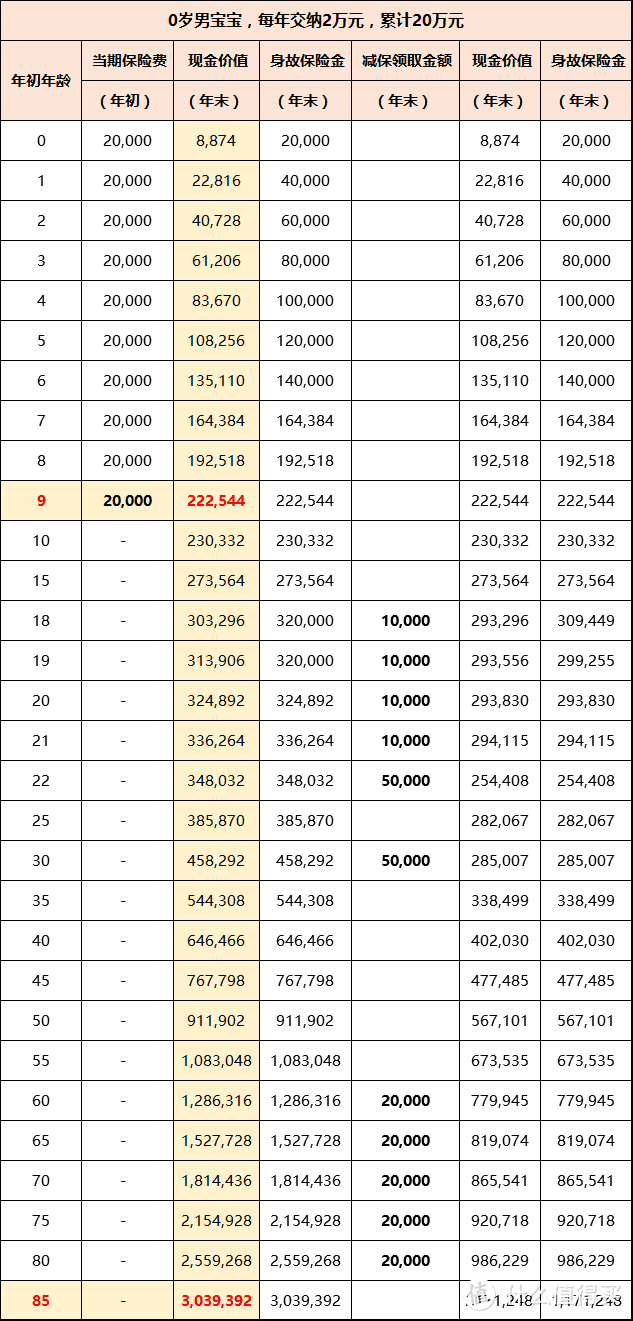

以0岁男宝宝为例,出生时开始投保信美传家有道

10年交,每年缴纳2万元,累计缴费20万元

宝宝长到9岁时,即可回本

开始呈收益状态

当孩子18—21岁时

每年即可领取1万元做生活花销

当然也可不领取

30岁时也可领取5万元作为婚嫁金

60—80岁时,可连续21年每年领取养老金2万元,累计42万

如果在85岁时,想退保

则可一次性领取117万元作为资产传承留给子女

一份保单,可以很好地实现教育金、养老金,甚至传承的作用

☛作为财富传承

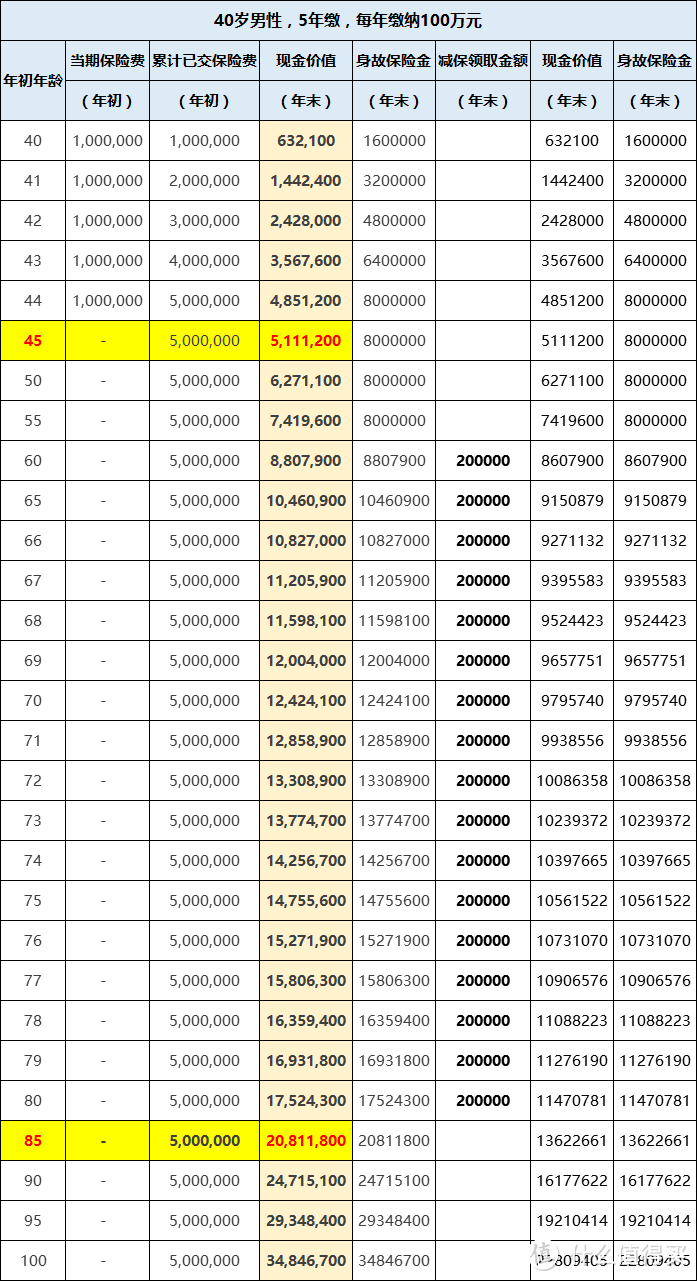

40岁男性,投保信美传家有道

5年交,每年缴纳保费100万元

在投保第6年,即45岁时可回本

60岁起,可通过减保的方式

每年领取20万养老金,为老年生活提供持续性资金补充

如果80岁不幸身故,可获得1,147万身故保险金

继续为家庭提供资金保障

假设一直未提取金额

待85岁时身故,则可获得保险金2,081万

作为财富传承给子女

※简单来说信美传家有道

可作为教育金、养老金、资产传承来配置

作为增额终身寿险

可以在灵活性、安全性、收益性三者中达到平衡

这是常规年金险所无法比拟的

希望配置理财型保险的旁友

多姐建议不妨了解一下增额终身寿险

※特别提醒

先把健康保障做足

等资金充裕了,再考虑理财型保险哈

◆增额终身寿险相比年金险,收益更高

◆增额终身寿险相比年金险,更加灵活

◆增额终身寿险可作为教育金、养老金、资产传承

◆普通人,建议先保障,后理财

最后祝大家大富大贵~