243

204

关于「甲状腺结节」配置保险的核保处理

2020-03-29 13:27:18

0点赞

1收藏

0评论

京哥保,专业精算师主笔

科普最硬核的保险配置理念

剖析最高性价比的保险产品

晚上好各位,最近几个小经历,让我想专门针对甲状腺结节,写一篇保险配置攻略。

经历1:十几年没有联系的发小,最近联系上了。聊天过程中,得知他25岁那年患了甲状腺癌,不过手术后痊愈了。 经历2:最近接连好几位读者加我微信,都咨询了甲状腺结节配置重疾险的问题。

据非官方数据统计,中国每7个人,就会有1个人患有甲状腺结节。

甲状腺结节对身体健康影响其实比较有限,但这玩意儿影响买保险。

借着这篇文章,和大家分享甲状腺结节的核保问题。

本文主要分为3段,每一段都写的很简略,但都是重点内容。我大致先列一下提纲供你参考:

第1部分:甲状腺结节核保的核心思想/影响核保结论的两个重要指标

第2部分:举例说明不同产品对甲状腺结节的核保处理

第3部分:线上甲状腺结节智能核保实操指南

01.甲状腺结节核保关键问题说明

患甲状腺结节买保险,应尽可能不要让甲状腺癌被除外承保,这一点比较关键。

甲状腺癌是较为高发的癌症之一,如果甲状腺癌被除外了,保障会打一定的折扣。

不过,甲状腺癌比较好治疗,医疗花费也不高,风险相对可控。如果甲状腺癌被除外承保是最好的结果,也建议你把产品配置上。

关于什么是甲状腺结节我就不细说,在网上很好查到。

这里重点分析甲状腺结节核保的两个重要指标。如果因为甲状腺结节要核保,这两个指标要弄清楚:

核保指标1:结节分级

结节分级是影响核保最为重要的因素,如下图,我整理了不同等级结节的分级描述。结节等级越高,风险越高,核保不通过的概率越大。

核保指标2:结节大小

结节大小一般用厘米(cm)或毫米(mm)单位衡量,如果专门针对甲状腺结节进行检查,诊断报告上会说明结节的大小。

甲状腺结节分级如果不明确,即使产品可以买,那也是100%对甲状腺类疾病除外承保,其次是要弄清楚结节的大小,部分产品对结节的大小会有要求。

02.网红产品对甲状腺结节核保处理示例

保障型保险最重要的四类产品分别为:重大疾病保险、医疗保险、定期寿险、意外险。大家可以参照这篇文章的分析:这三张保单,才是买保险的最高境界!

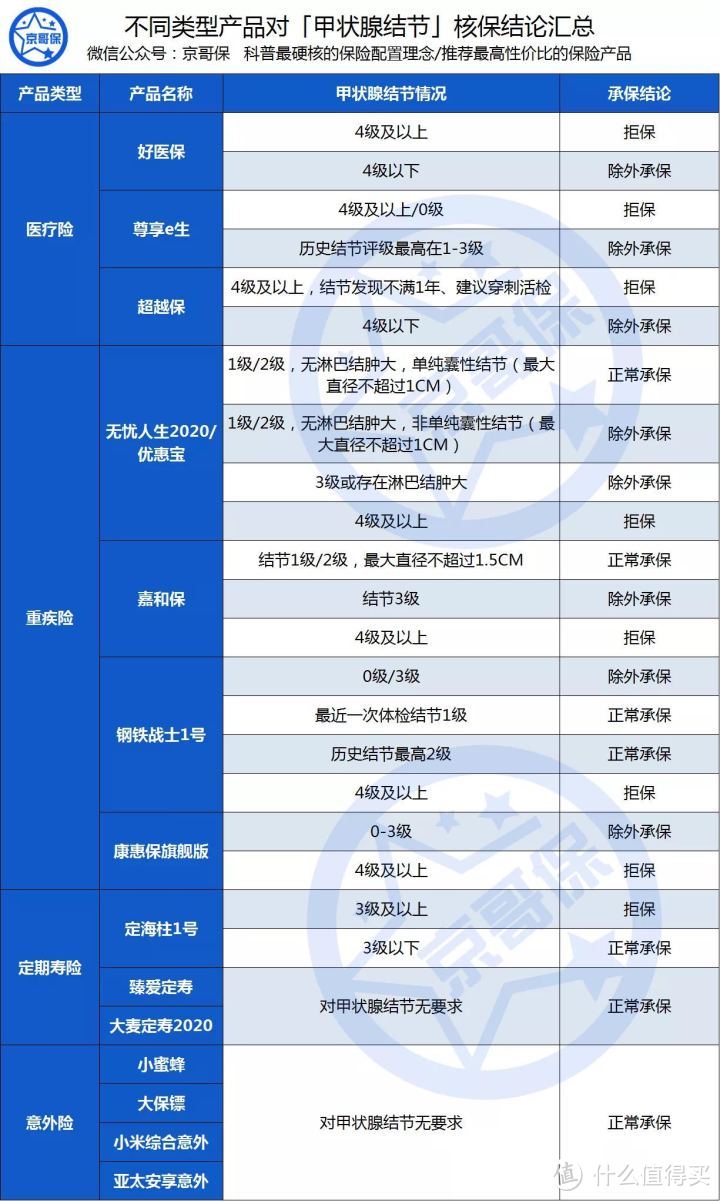

我列出了目前网红产品对于甲状腺结节的核保处理,如下图所示:

从图中可以如下结论:

结论1:医疗险对甲状腺结节的核保最严格。只要有结节,就一定会除外承保,并且结节达到4级及以上,直接拒保。

结论2.重疾险对甲状腺结节的核保次严格。一般结节1/2级大概率有机会标体承保,3级会被除外承保,4级及以上会拒保。不过不同产品的核保有差异:

比如康惠保旗舰版核保比较严格,4级及以上拒保,4级以下除外承保,基本和百万医疗险的核保结论一致。

其他几款产品,如果甲状腺结节在1/2级均有机会标体承保,但同时对结节的大小也有要求,比如嘉和保要求最大直径不超过1.5cm;优惠宝要求最大直径不超过1cm。

结论3.定期寿险和意外险对甲状腺结节的核保非常宽松。意外险对甲状腺结节无要求;而定期寿险,在京哥最为推荐的3款产品中,仅定海柱1号要求甲状腺结节在3级以下才可以承保,臻爱定寿和大麦定寿2020对甲状腺结节均无要求。

实际上,以上四类产品对于甲状腺结节处理的宽松程度不一致,主要原因在于不同类型产品理赔门槛不一样。理赔门槛越低的产品,对甲状腺结节的核保也越严格。

只要发生了自费医疗费用,医疗险即可理赔,理赔门槛最低,对甲状腺核保要求严格; 定期寿险保障身故和全残,理赔门槛高,对甲状腺的核保非常宽或者无需核保; 意外险保障意外导致的事故,甲状腺结节无法触发意外险的赔付。

03.甲状腺结节智能核保操作指南

现在的线上产品,很多都配有智能核保系统,因为甲状腺结节问题不满足健康告知,此时需要通过智能核保系统来看更具体的核保结论。

当然,如果甲状腺结节问题不影响你通过健康告知,像大多数定寿和意外险,那直接购买即可,无须智能核保。

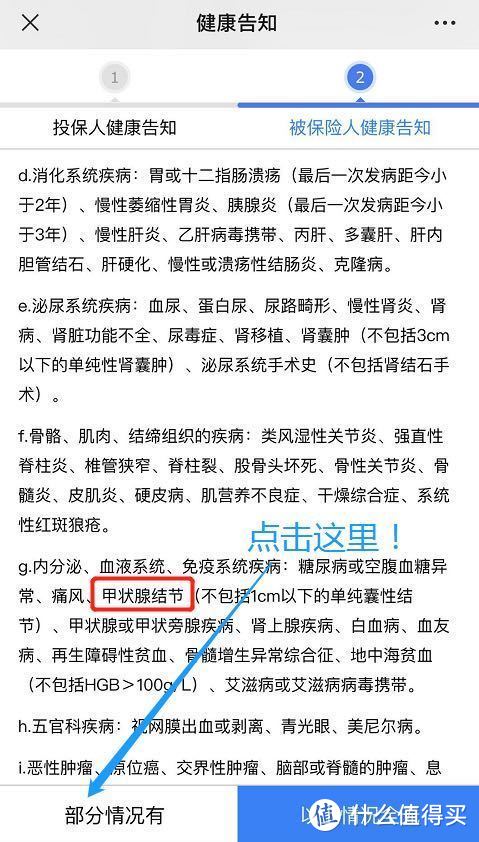

第1步:在健康告知页面,选择不满足健康告知的选项。

线上配置产品,填写完基础的保障方案之后,便跳到健康告知页面,如下图所示。由于甲状腺结节在健康告知中有说明,因此甲状腺结节患者投保,需要点击健康告知正文下方的“部分情况有”。

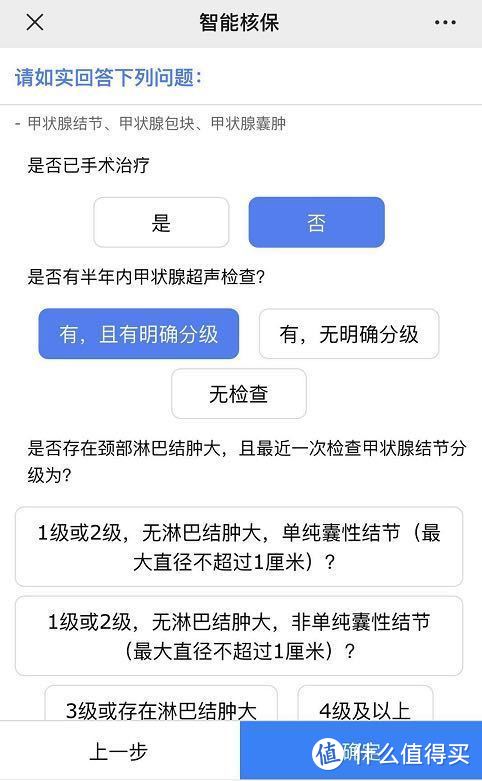

第2步:进入智能核保系统,选择甲状腺结节的核保项。如下图所示:

第3步:基于实际情况,回答核保问题。如下图所示:

第四步:点击提交,得出核保结论。

以上操作流程同样适用于其他不满足健康告知疾病的核保,不同产品的智能核保界面会有差异,但基本是一致的,大家参照上述方法进行智能核保即可。

04.总结

甲状腺结节很正常,如果你有这个问题,还请放宽心。

退一步讲,即使恶化到了癌症,相比肺癌、肝癌、淋巴癌这些“大咖”级别的癌症,甲状腺癌症要轻很多。

因为甲状腺癌好治疗,治疗花费也不高。

最后再提醒一下,对于重疾险的甲状腺结节核保,应尽最大努力让自己符合智能核保要求,然后标准体承保。万不得已的时候,再考虑除外承保的选择。

希望这篇文对你配置保险有帮助。