244

206

不迟鉴保:知识点get!买了重疾险,还需要买医疗险吗?

2019-09-24 11:54:18

0点赞

0收藏

0评论

大家好,这里是“不迟鉴保”,

想了解更多保险知识,请搜索关注微信公众号“不迟鉴保”,

我是不迟。

有朋友问不迟,去年他曾经买了重疾险,最近又听说医疗险也是要买的,这两者之间有什么区别,到底要不要一起买?相信很多朋友都会有这样的疑惑,今天,不迟就为大家理一理。

从命名上,大家就都看得出这两个险种都是用来看病的,但从保险公司对产品的设计和赔付的侧重上,两者之间却有着明显的差异。

1、赔付的标准不同

重疾险赔付标准是定额给付制。也就是说,只要符合合同中重疾理赔的标准,就可以一次性获得固定金额的赔偿,并终止合同;而医疗险赔付的标准则是报销制的,花多少,报多少,金额不固定,只要在理赔范围和保额上限之内的,都可以报销,但在报销之前,一般治疗费还是需要被保险人自行垫付的。

2、保费定价不同

重疾险一般都是长期产品,且每年缴纳的费用是一定的。而医疗险则更多是短期的,且会根据赔付率每年进行调整,由于被保险人年龄的增长,每年保费也会有小幅上涨。

3、续保规则不同

因为重疾险一般都是长期的,只要合同成立,就会保障至规定年限,比如70年或终身,比较有保障;而医疗险一般为短期的,年轻时、身体健康时,医疗险费用很低,可以缴一年保一年,但如果年老体弱了,可能就会在投保时被拒保了,无法持续。

那么综上所述,重疾险和医疗险并非替代关系,而是相互补充的。医疗险拥有着低保费、高保额的特点,它杠杆高,我们无需花费太多,即可获得较好的保障,但缺点是短期和不可持续;重疾险则保障期久,但保费更贵。

因此,不迟建议,对于刚刚步入社会,没有太多积蓄的年轻人来说,可以先从医疗险开始购买,等有了一定的经济实力后,再将重疾险补充上,这样即可以享受到高杠杆的红利,又可以享受长期稳定的保障了。

那为了前文提到的朋友,不迟也整理了几款比较优质的医疗险产品,大家如果有意向配置医疗险,也可以作为参考。

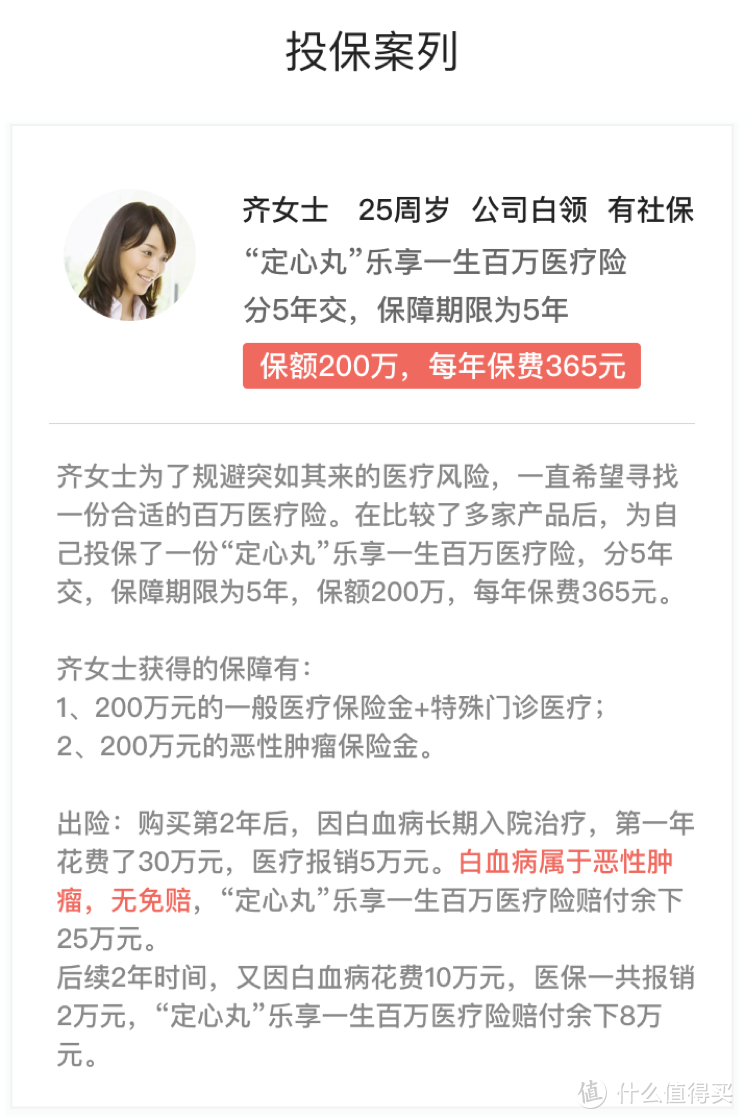

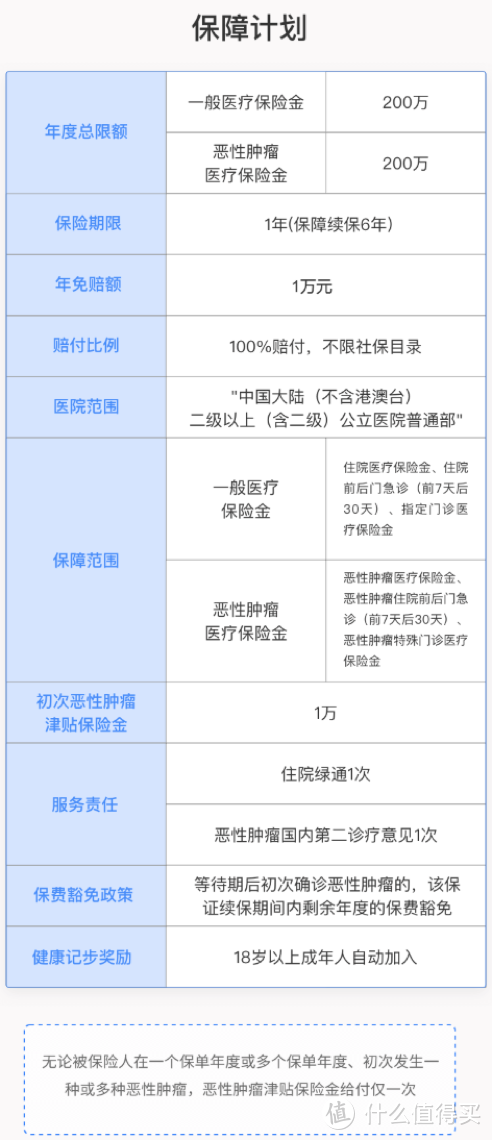

1、 “定心丸”乐享一生百万医疗险

关键词:5年期百万医疗险、5年1万免赔额、恶性肿瘤保额翻倍、5年内保费不变

特点一:首款5年期保证续保百万医疗险产品

“定心丸”承诺5年保证续保、5年保费不变、到期可再续保5年,根据之前不迟对医疗险缺点的分析,这款产品给出了不错的解决方案,这样既能保持低保费、高杠杆,又能让被保险人得到更好的保障。

特点二:保障责任比较全面

这款百万医疗险产品,不限社保可100%报销,其中护理费、床位费、医疗费、住院膳食、手术费、特殊门诊医疗费、进口药、自费药、检查费均涵盖在内。此外,“定心丸”的住院可提前垫付,癌症可保额翻倍且0免赔。

特点三:续保条件以首次投保时为准

“定心丸”规定,续保时,将以被保险人首次投保时的状况作为风险评估依据,不会因为被保险人个人的风险状况变化或已经产生理赔而拒绝被保险人继续投保。

案例示意

2、 e生保(保证续保版)

关键词:保证续保6年、百万医疗保障

特点一:保证续保6年

购买此产品,自合同生效日起,6年为一个保证续保期间,在保证续保期间内每一个保险间届满时,都会按照续保时年龄对应的收取保险费,续保后新合同生效。也就是说只要产品不停售,六年内不管有没理赔都无条件续保。

特点二:罹患恶性肿瘤将有“免费保障”+“1万津贴”

购买平安e生保(保证续保版),等待期后初次确诊恶性肿瘤,将获得剩余年度保费全部豁免,并给付1万元的津贴。

特点三:百万保障,100%报销

只要购买此产品,不限社保目录,靶向、放化疗等先进疗法都能保。进口药、自费药、手术费、护理费、床位费、检查费、诊疗费、救护车使用费、住院前后门诊费、医生费均可以报销。

3、 京彩一生百万医疗险

关键词:院外购药也可报销、重大疾病及甲状腺相关疾病0免赔、住院垫付服务

特点一:保障范围较广、保额较为充足

京彩一生设有针对100种重大疾病的医疗保险金300万;一般医疗保险金300万;意外身故/伤残保险金1万。此外,质子重离子医疗保险金300万与特定疾病特需医疗300万,与之前提到的100种重大疾病的医疗保险金共用保额。

特点二:报销门槛较低、支持院外购药报销

虽然一般医疗设置了1万元免赔额,但针对重大疾病医疗和甲状腺相关疾病设置了0免赔额;已有社保投保且未经社保报销的,按60%给付,否则按100%;院外购药按60%给付。

特点三:承保年龄较广、续保政策较为宽松

此款产品承保年龄较广,30天-65岁均可,且首年如实告知,将不因理赔/健康情况影响续保。

特点四:医疗垫付+重疾绿通服务

能够帮助被保险人对接一些优质的医疗资源,比如说预约住院、预约手术、病情随访及重疾二次诊疗。

案例示意

4、 安享一生防癌医疗险

关键词:百万癌症医疗险、承保年龄范围广、保费较低

特点一:承保年龄范围广

投保年龄28-70岁均可,连续续保最高可续保至105岁。

特点二:保额充足、0免赔、不限社保用药

手术费、诊疗费、检查费、护理费、中医治疗费、医疗费、重症监护室床位费、挂号费、住院床位费、加床费均可报销,且无终身额度限制,设有200万癌症保险金。

特点三:常见病症可投保

高血压、高血糖、心脑血管疾病、糖尿病、风湿等常见病均可投保。

特点四:原位癌赔付后,仍可续保

此产品在合同中规定,被保险人在等待期后经医院确诊初次罹患原位癌,投保人申请连续投保的,保险人可为投保人办理连续投保手续。

产品案例

不迟说:

百万医疗险作为一种短期、高杠杆、低保费、高保额的险种,是非常值得配置的,不管是作为重疾险的补充;还是与意外险搭配,作为年轻白领购买的主要险种,都是非常合适的。

不迟觉得,在人生的每个阶段,都会有属于这个年龄段人群的特点,单身、成家、生子、老去;或冒险、稳定、负重前行。而保险在人的一生中都能够提供恰当的保障,有充足的保险意识是首先,购买合适自己的保险产品是其次。

不迟希望大家能够通过这些系列文章,选对产品,成为人生的赢家。