44

77

一篇说清国家医保的方方面面

2019-09-10 14:27:11

26点赞

466收藏

15评论

估计很多小伙伴也和艾米姐一样,每次看病,都是医院说付多少钱就付多少钱,基本上都没太在意过看病支付的规则应该是怎样的,到底哪些是我付的,哪些是政府支付的。

今天,艾米姐就介绍一下我国的医保体系,并以上海医保为例,详细介绍一下我们医保报销的方方面面:

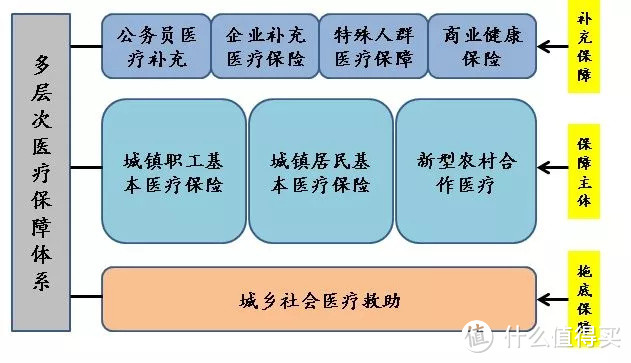

我国的社会医疗保险体系

我国的基本医疗保险体系

上海医疗保险详解

要不要参加国家医保?

国家医疗保障充足吗?

一、我国的社会医疗保险体系

我国构建了多层次的社会医疗保障体系,以基本医疗保险为主体,城乡医疗救助作为拖底保障,还包括其他多种形式的补充医疗保险和商业健康保险。

1.基本医疗保险

由城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗构成,分别从制度上覆盖城镇就业人口、城镇非就业人口和农村人口。

在综合考虑各方面承受能力的前提下,通过国家、雇主、集体、家庭和个人责任明确、合理分担的多渠道筹资,实现社会互助共济和费用分担,满足城乡居民的基本医疗保障需求。

这部分也是我们常说的“五险一金”中的医疗保险,文后会再重点介绍。

2.城乡医疗救助

这个是兜底,主要由政府财政提供资金为无力进入基本医疗保险体系以及进入后个人无力承担共付费用的城乡贫困人口提供帮助,使他们能够与其他社会成员一样享有基本医疗保障。

3.补充医疗保险

包括商业健康保险和其他形式补充医疗保险,主要是满足基本医疗保障之外较高层次的医疗需求。

主要包括:

公务员医疗补助:国家公务员在参加基本医疗保险的基础上,国家为保障公务员医疗待遇水平不降低而建立的医疗补助制度,是对统筹基金最高支付限额以上部分的医疗费、住院和长期门诊慢性病医疗费个人负担的部分给予适当补助。这也算是公务员N多隐性福利中的一种吧。

企业补充医疗保险:指一些经济条件较好的企业在参加基本医疗保险的基础上,可以为职工和退休人员建立补充医疗保险。艾米姐过去工作过的几家公司都为员工提供了此项福利,当然这其实也是一种商业保险,只不过是企业作为投保人,而员工作为被保险人,此项保险的提供方也都是商业保险公司。

商业医疗保险:社会医疗保险体系的补充形式,是单位和个人自愿参加的。这个领域非常广泛,我们会在后续陆续展开介绍。

二、我国基本医疗保险体系

上文中讲到了,目前我国最主要的医疗保障体系是基本医疗保障,分为:城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗保险。

城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗保险在覆盖人群、缴费标准和待遇标准等各方面都存在一定的差异。

以下是根据国家的统一规定作了一个对比分析,在实际操作中,各省份和地区都根据国家要求制定本省份和地区的相关政策,所以这三项医保政策都存在地区差异。

三、上海基本医疗保险详解

今天就先以上海为例,详细地肢解一下医保的方方面面。

首先,跟前面介绍的一样,上海目前有两套医保体系:

城镇职工医疗保险:简称职工医保,主要由企事业单位统一为员工缴纳,即我们常说的“五险一金”中的医疗保险;

城镇居民医疗保险:简称城乡医保,主要针对没有工作或自由职业者以及学生群体,由个人或家属自行缴纳。

1.职工医保

上海职工医保从2001年开始实行,适用范围是上海市范围内的城镇企业、机关、事业单位、社会团体和民办非企业单位及其职工(包括在职职工、退休人员和其他参保人员),每月和其他四险(工伤、失业、生育、养老)一起缴费,是五险一金的重要组成部分。

缴费累计超过15年,就可以在退休后就可以继续享受上海的医保待遇。

1)缴费比例:

上海的社保局网站明确列明了2018年度(自2018年4月1日至2019年3月31日),上海地区城镇职工的医保缴纳比例为:企业9.5%,个人2%,缴费基数上限为21396元,下限为4279元。

类似于之前我们分析过的养老保险,如果某职工月工资在缴费基数范围内,则按照该职工月工资的相应比例缴费医疗保险费,如果低于缴费基数的下限则按下限缴纳,如果高于上限,则按下限缴纳。

如果小张月工资为8000元,则小张每月缴纳的医保费为:

企业缴纳:8000*9.5%=760元;

个人缴纳:8000*2%=160元;

合计缴纳:760+160=920元。

2)个人账户划入标准:

和基本养老保险一样,医保也是分两个帐户:

个人帐户:体现在医保卡内的钱,可以用来在定点药店买药,门诊费用的支付和住院费用中个人自付部分的支付及其它;

统筹帐户:由医保中心管理,参保人员发生符合当地医保报销的费用由统筹帐户支付。

在职人员个人账户医保资金由两部分组成:

个人缴纳部分:全部计入;

企业缴纳部分:按照当地规定标准计入。

也就是说个人账户的缴纳金额不仅包括个人所缴纳的部分,政府还会将企业缴纳的部分按照当地的标准划入一些金额进入个人账户。

2018年,上海地区的个人账户划入标准有所提高:

按照2018年的新标准,小张个人账户每月可以计入的医保金为:个人缴纳的160元+企业缴纳部分的划入210元(假定小张30岁)=370元。

个人账户是很有用的哦,可以用来支付如下费用:

定点零售药店购药费用,门诊、急诊医疗费用;

用于本人购买商业保险、意外伤害保险等;

基本医疗保险统筹基金起付标准以下的医疗费;

超过基本医疗保险统筹基金起付标准,按照比例承担个人应付费用;

个人账户不足支付部分时由本人支付。

所以个人账户里的金额越多越好哦。

3)最高支付限额、自负段标准、起付标准

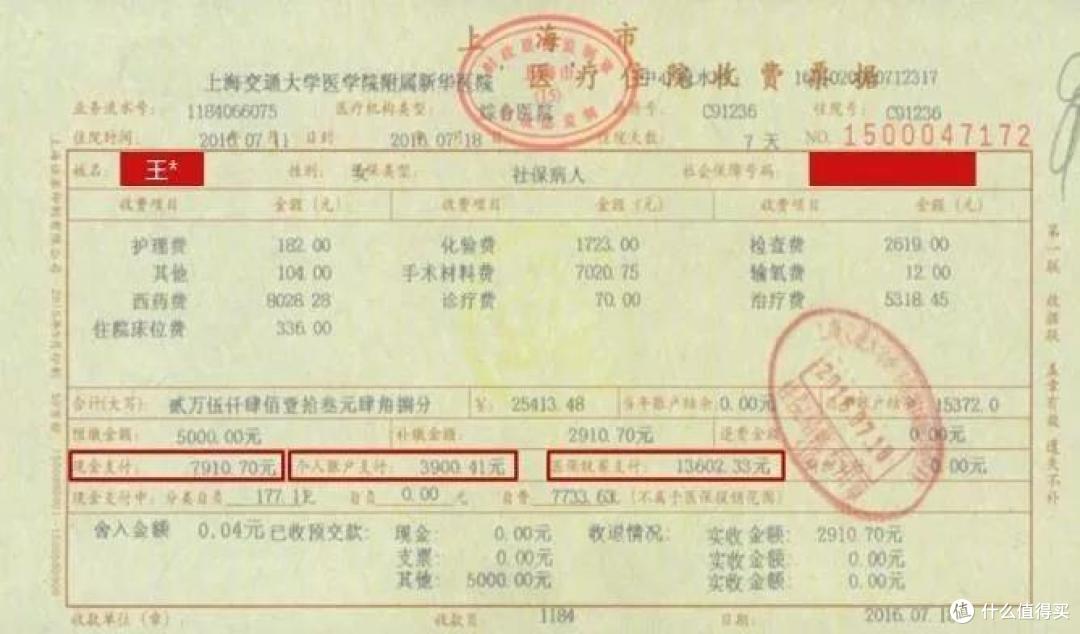

小伙伴们都知道,平时看病既有自负的部分又有统筹支付的部分。如果大家仔细看医疗发票,就会发现,上面会明确地写明自费支付了多少,个人账户支付了多少,统筹账户支付了多少。

如下图发票中红色框标记部分。

估计很多小伙伴也和艾米姐一样,从来没去计算过到底发票上写的金额对不对,挺多关心一下自付的部分有多少,而统筹的部分基本不关心。只有当医生说某某统筹不能支付,需要自付时才会特别关注费用多少。

我国的医保操作规定,对于该个人自付的部分由自己用医保卡或者现金支付,该统筹支付的部分则由医保和医院结算,个人不需要先支付再报销,所以个人也不会太关注到这部分。

那么到底医药费属于哪些是自付部分,哪些是统筹部分呢?

这就涉及到几个关键的概念:自负段标准、起付标准、最高支付限额。

其中自负段和起付标准就是在医保中由个人账户负责支付的金额上限,在这个范围内的医疗费用都由个人账户支付,超过这个标准的医疗费用才由统筹账户支付;而且统筹账户支付也是有一个限额的,就是最高支付限额。

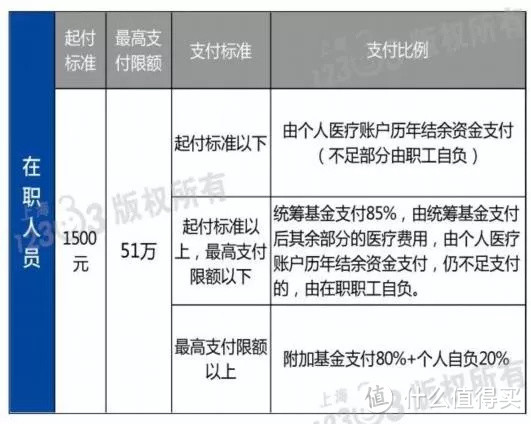

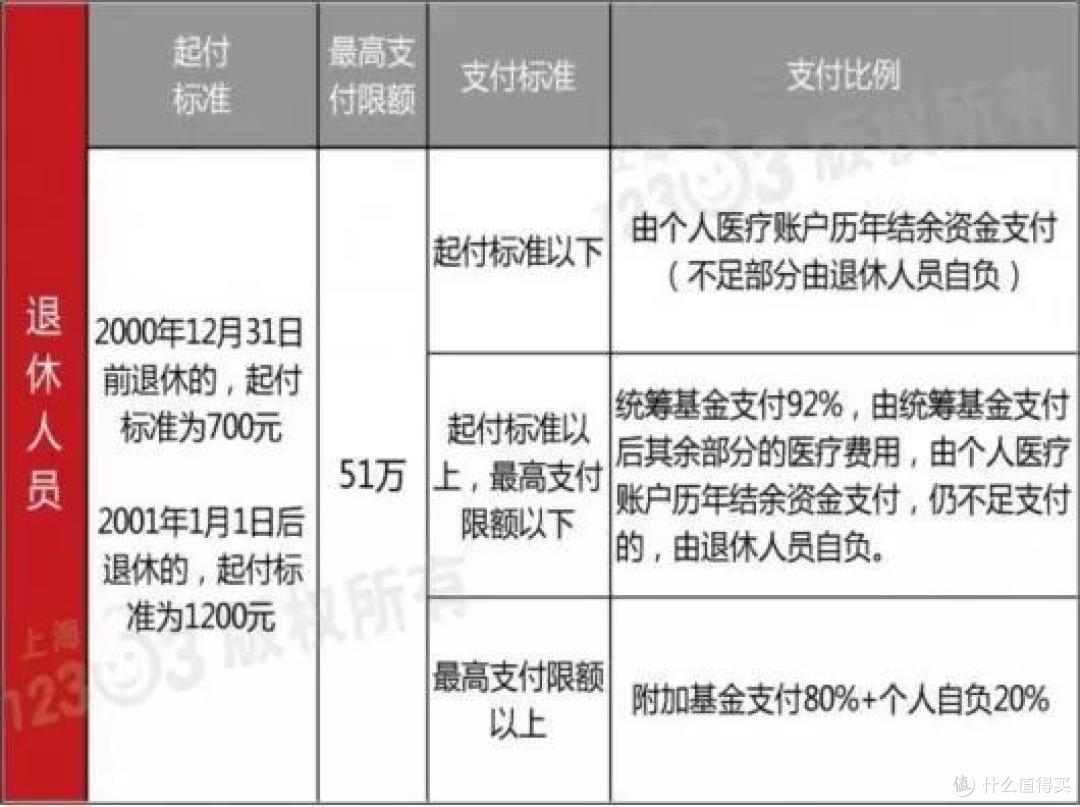

例如,上海地区规定2018年城镇职工的起付标准与最高支付如下:

那就是说对于在职职工而言,如果一年累计门急诊医疗费用在1500以内,由个人账户支付,而超过这个金额的,统筹账户会支付,但统筹帐话支付的上限为51万元。

当然,这个自负段标准和最高支付限额也不是一成不变的,例如上海2017年的最高支付金额为46万元,2018年却提高到51万元,提高了个人医保待遇。

所以起付线越低,就意味越容易享受到国家医保的待遇,而最高支付限额越高,意味着个人可以享受更高的国家医疗待遇。

4)报销比例:

上面介绍了自负段/起付标准和最高支付限额,简单的说自负段/起付标准以下得由个人支付,而自负段/起付标准之上的统筹基金会负责支付,但有一个支付的最高限额。

那么是不是自负段/起付标准到最高支付限额之间所有的费用统筹基金都会负责支付呢?答案当然是否。

那么统筹基金支付多少呢?这就是要看各地规定的报销比例了。

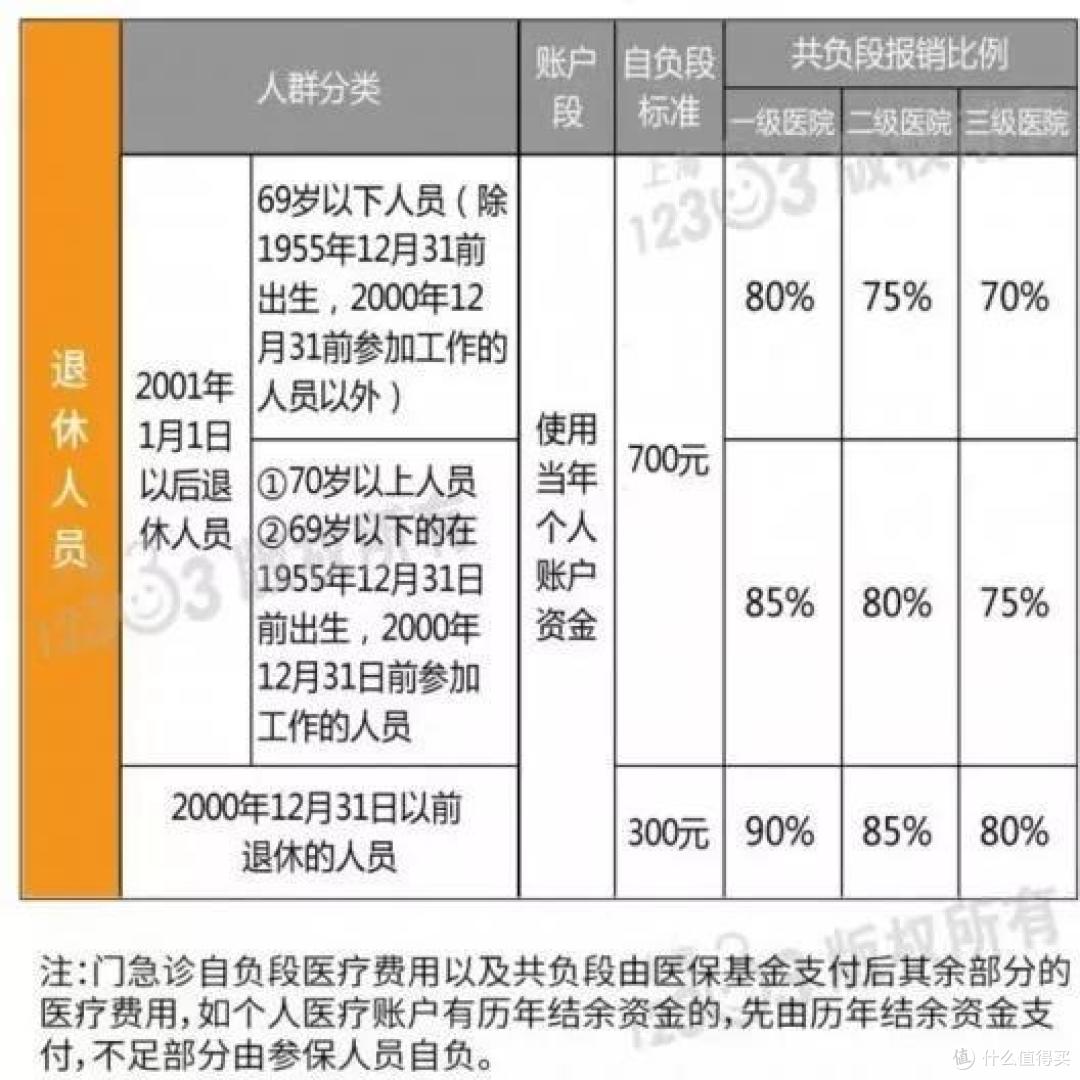

例如,上海地区对于医保报销比例分在职职工和退休职工,并区分门急诊和住院及急诊观察室留院观察等情形做了明确的规定。

①在职员工

门急诊待遇:

住院及急诊观察室留院观察待遇:

②退休职工的门急诊和住院待遇

门、急诊待遇

住院或急诊观察室留院观察待遇

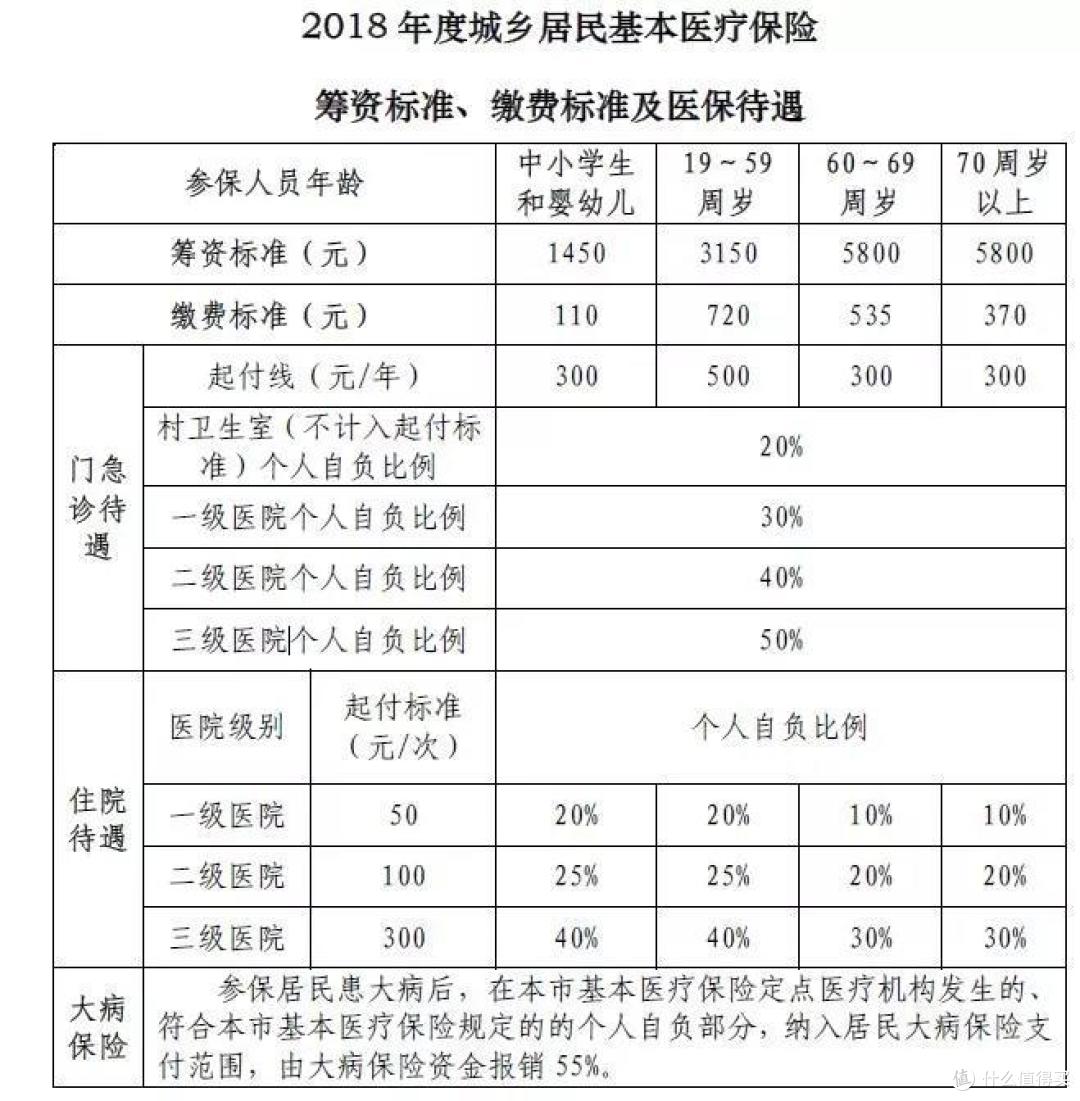

2.城乡医保

上海城乡医保主要是有上海户口的个人或在上海读书的大学生个人缴纳;缴费期是前一年的11-12月(2018年度的缴费期间是2017年11月15日至2017年12月25日),一年缴费一次,交一次保一年,逾期参保将有3个月的等待期。

2018年上海城乡医保的各种缴纳和报销标准,上海社保局网站上做了明确的说明,如下就是从网站上直接摘录下来的:

较之2017年,筹资标准提升了,个人缴费标准没有变化,也就是政府财政更多了补贴了城乡医保。

值得注意的是:除了中小学生和婴幼儿以外的人员,如果要去二、三级医院看门诊,需要先去一级医院办理转诊手续(大学生要先去校医院开结算凭证)才可以使用医保结算,如果没有办理手续,在二、三级医院看门诊是需要自掏腰包的。且参保人员一次转院的医疗机构原则上限一所,有效期为3个月。

超出3个月后需继续转院的,参保人员应当到本市医保定点社区卫生服务中心(或者一级医疗机构,含村卫生室)重新办理转院手续。

3.医保的免责内容

除了上述中的自负部分和超最高支付限额的部分,还是存在一些门诊或住院费用医保不负责承担的。

例如《上海市职工基本医疗保险办法2013版》和《上海市城乡居民基本医疗保险办法2015版》的就明确列明了如下免责条款:

①应当从工伤保险基金中支付的;(工伤的医疗费用可以走工伤基金报销,这点我们会在后续工伤保险中再作介绍);

②应当由第三人负担的;(这点要特别注意:比如某人被车撞伤,是不能通过医保来报销的,类似的例子还有被人打伤、歹徒刺伤等。)

③应当由公共卫生负担的;

④在境外就医的。

四、要不要参加国家医保?

这本不是一个问题。当然要参加了,艾米姐只是想在这里再强调一下。

能参加的一定都要参加,工作的小伙伴一般公司都会代为办理的,一般都会参加。

自由职业、创业、在家赋闲、农村的小伙伴们也一定要积极参加。

医保是国家普惠性、互助型的福利,还是有很多优点的:

覆盖面广

上面介绍过了,我国城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗保险三大医疗保障体系,基本覆盖了各类人群。只要所覆盖的区域,不管参与者年龄多少职业如何身体状况如何,都可以参与;而商业保险对这些都是有要求的。

当然,商业保险是追求盈利的,所以要做好风险控制。而国家医保具有福利性的特点,其目的是确保全体民众都有一些基本的医疗保障。

保证续保,长期有效

虽然各地政策有所差异,但只要参与者交了一定期限的医保,就可以终生享受医保福利,不会因为参与者身体状况变化或者发生医疗费用的多少而不继续提供保障。

保障范围和水平逐年提高

我国国家医保体系自成立以来,覆盖人群在不停地扩大,社保目录药物范围不断增加,同时各项报销比例和支付标准也都不断提高。

所以,艾米姐再次建议小伙伴们不要错过这项国家福利。

五、国家医保保障充足吗?

先说结论:国家医保是不充足的,主要原因有几点:

1.统筹基金不能支付所有的医药费,很多医药费都需要自负

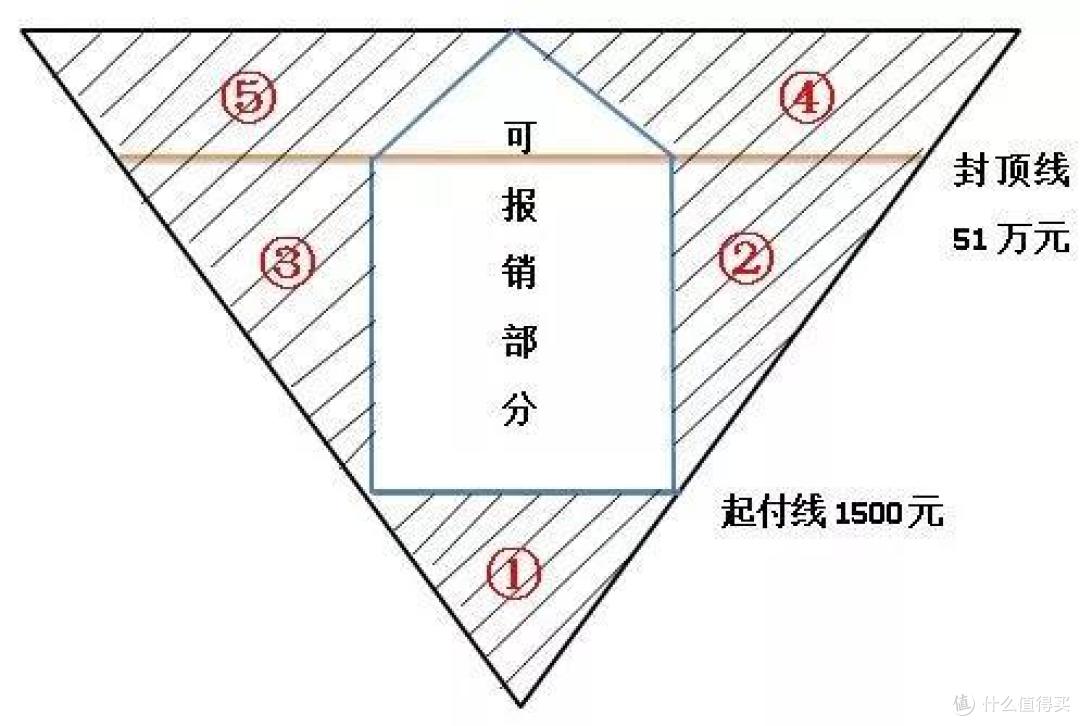

以上海市在职员工小张(年龄25岁)为例,根据上面的分析,我们可大致总结小张的可报销部分如下图中空白处,而自负部分则为下图中阴影处:

阴影处①为起付线1500元以下部分;

起付线1500元到最高支付限额/封顶线51万之间,统筹支付的比例都不是100%,而是存在一定的自负比例,此为阴影处②;

此外,由于统筹基金只能支付社保目录上的医药费,如果有一些不在此列的医药费,则得由个人自负,此外阴影处③;

最高支付限额/封顶线以上,个人自负20%,此为阴影处④;

此外,若医疗费超过封顶费51万,也基本属于比较难治疗的疾病,所需要医药可能很多都不在社保目录上,这些都得个人自负,此为阴影⑤。

艾米姐很难去计算对于某个人一生中医药费自负比例多少,报销比例多少(上图中也只是个示意图,不代表实际比例对比);毕竟每个人一生得病的情况不同,每次看病的情形不同,比例也会不同;而且生病关系的是人的生命,如果有条件,当然是创造一切条件用最好的医疗手段挽救生命,所以保障越充足当然是越好的。

但就我国目前的经济水平和医保的保障水平,实在很难保障每个人参加医保的人都能得到充分的保障;这也是为什么我们常常在朋友圈看到为了筹集医药费找大家募捐的消息了。

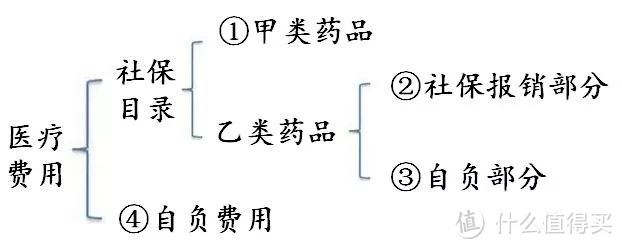

2. 社保目录中不包含的医费,需要个人自负

如上图中阴影③所提到,统筹基金只支付社保目录上的医药费,如果有一些不在此列的医药费,则由个人自负。此外,我国社保药品目录包含甲类乙类,甲类药品通常是中低价药品,100%按照报销比例报销,全国统一执行,各地不得调整;而乙类药品价格一般比甲类药品高,个人自负费用比例也高于甲类,自负标准由各统筹地区制定,一般各地有15%的调整权。

也就是说,上图中:

①和②医保由统筹支付,属于可报销部分;

③是乙类药品的自负比例部分,④是不在社保目录的医药费部分,都属于自负部分。

跟发达国家相比,我国的医药水平还是有限的,所以一些特定疾病还需要进口药品才可以治疗。而进口药品不是甲类也不是乙类,是自费类,费用又往往非常昂贵。

前一阵子非常火爆的电影《药神》讲述的就是这样的故事,很多得了白血病的病人,只要长期服用一种叫“格列宁”的药物,就可以稳住病情。但是当时这种药物并没有进入国家社保目录,需要进口,费用高昂,所以很多人吃不起。

里面有句台词“世界上只有一种病,就是穷病”,深刻地体现了这种进口药对个人的沉重负担。

3.境外就医及一些医疗保健类的费用不属于国家医保范围

境外就医,国家医保是明确除外的,对于有这些需求的小伙伴就得自行寻找其他办法解决了。

此外,现在越来越多的关注身体健康,享用一些美容、保健、减肥等医疗服务,这些也不在国家医保的保障范围内。

六、最后的话

由于时间有限,今天只分析了上海的医保政策。

但在此艾米姐必须明确的一点,虽然我国对于基本医疗保险有一些基本的规定,但各地区都可以根据当地经济条件确定各自的医疗保险缴纳比例和保险范围、报销比例。

整体而言,地区经济水平越高,单位和政府财政纳入的资金越多,医疗保险的待遇也更好。

所以,不在上海的小伙伴就要了解所在地的医保政策,合理利用哦。

希望本篇对你有用。

出月出云

校验提示文案

邂逅未来

校验提示文案

yabiubiubiu

校验提示文案

yugekaixuan

校验提示文案

值友2906902083

校验提示文案

今天真不买了

校验提示文案

rani_zhang

校验提示文案

邂逅未来

校验提示文案

rani_zhang

校验提示文案

今天真不买了

校验提示文案

值友2906902083

校验提示文案

出月出云

校验提示文案

yugekaixuan

校验提示文案

yabiubiubiu

校验提示文案