232

134

买保险是个技术活 篇二十八:昨天她买完保险,我劝她退保了……

2019-09-06 19:41:00

2点赞

7收藏

1评论

昨天,是非常「惊魂动魄」的一天。

起因是有两个爆款重疾险产品当晚要停售,不少朋友想踏上最后一班车赶忙来咨询。一天口干舌燥的解释,本想晚上放松一下,结果却发现有个刚刚投保的粉丝 Li 的保单有点问题。

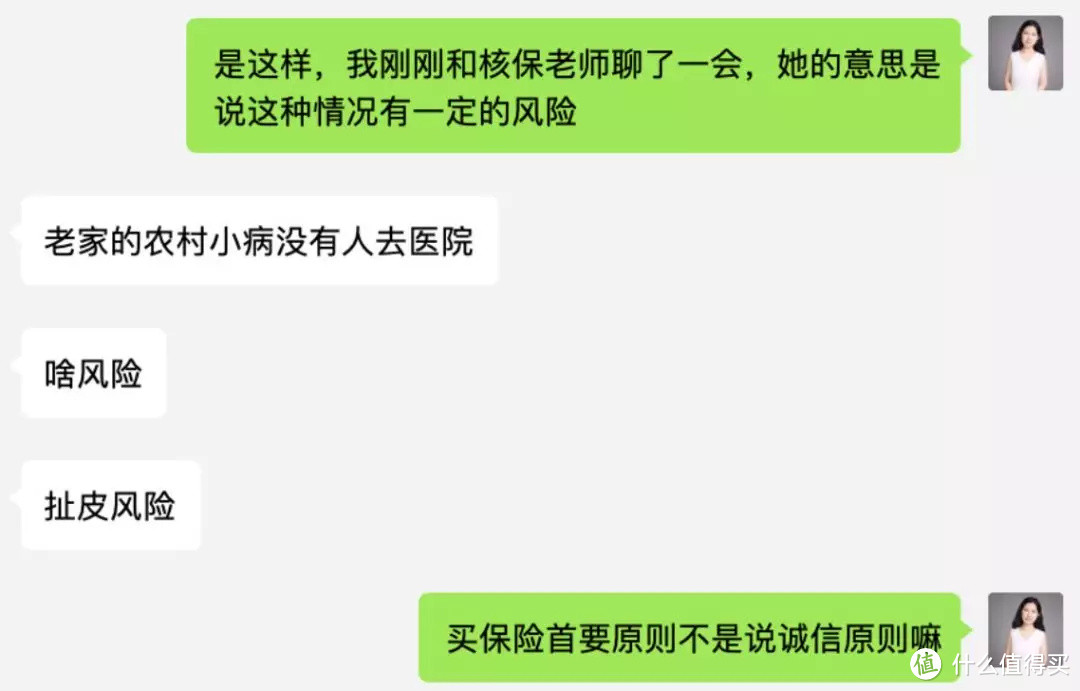

Li:我去年膝盖疼,去村里诊所看过,开了两片膏药,后来就没事了,但健康告知里问有没有关节酸痛,这个怎么办?

我看了下智能核保,没有涉及过这个问题,心里咯噔了一下,估计是要走人工核保了。我紧急联系了下核保老师,给的结论是走邮件人工核保。邮件核保截止时间是晚上 11 点,一看表已经 10 点多。

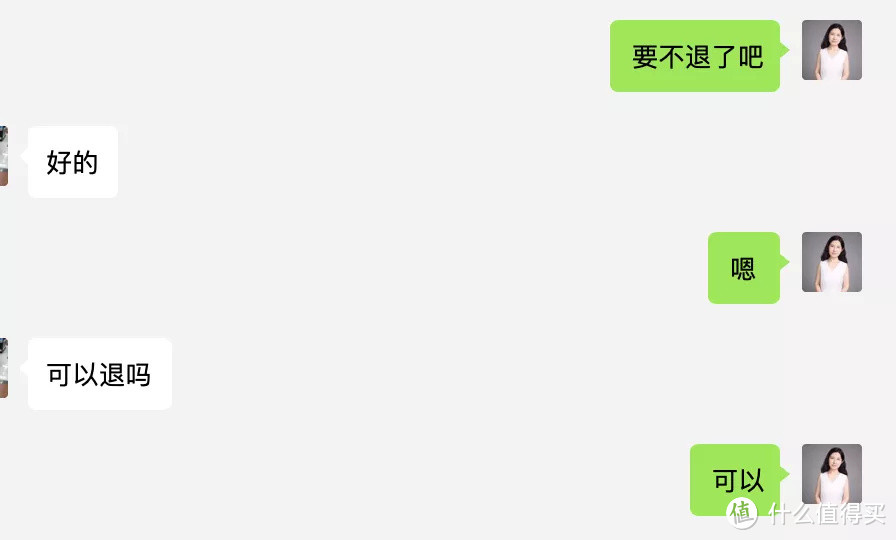

我:那咱们先抓紧发个邮件核保吧,然后再办个退保。

Li:难道我膝盖疼以后得癌症还不给我赔了?

昨晚 10 点 30 分,我协助 Li 办了邮件核保和退保,好歹松了一口气。

「难道我膝盖疼以后得癌症还不给我赔了?」

这是个拷问灵魂的问题,非常值得写篇文章和大家谈谈。

01

投保之前要先满足健康告知,我认为这是买保险过程中最重要的事,没有之一。

这还不简单嘛?

网上一搜健康告知清一色的文章,给出了各种告知办法:问到如实告知,不问不告知,不必全部告知。

看到这个回答,我脑海里出现了一个站着说话不腰疼的老师,给你指点江山一二三。

从一个真实投保者的感受来看,上面的原则在真实的投保场景中不堪一击。

我们来一起看看健康告知中经常问哪些问题:

问题一:你在过去一年是否有过下面的症状?反复头晕、头疼……巴拉巴拉

这些症状简单明了,如果涉及了就选择「部分为是」进行智能核保,保险公司会做出两个选择,一是直接不让投保,二是进一步问你一些最新检查的结果,这时候你需要去医院再去复查了。

但是还有一种情况:我确实出现过头晕,但是没有智能核保里提到的这些疾病,那怎么办? 要去医院做个专项检查,让医院给个确诊结果保险公司才能判断。

买个保险还要去医院专门做个检查?嗯,确实这么麻烦,有人到这就放弃了。算了,不买了。嗯,你开心就好。

问题二:最近两年被保险人是否做过以下检查并结果有异常?心电图、X 光、 B 超、妇科检查……

谈到这个问题,一大票人都被卡住了。那么问题又来了,体检报告里只说了某项为异常,可是这并不能确诊为疾病,或者得的病智能核保里没有,这时候又要去医院做专项检查确诊了。

举个例子,有个用户体检报告只说「甲状腺肿大」,确实是符合「异常」的标准了,但肿大并不确诊为任何甲状腺疾病,无法进行智能核保,需要去医院做甲状腺的专项检查后再人工核保。

问题三:你曾经有没有得过 XXX 疾病?

回答这个问题很简单,确诊过就是得过。如果忘记了有没有得过,可以去医院查下之前的就诊记录,或者重新做个检查。

问题四:被保险人有没有被拒保、延期、有条件承保?

如果别的保险公司对你拒保,你换家公司也是重点被风控的对象,如实告知就好,不要隐瞒。

02

智能核保不够智能,剩下的坑要靠人工核保来填。

而人工核保,又是另一道坎。

我自己买医疗险中,曾经和保险公司往来发了 29 份邮件,简直要崩溃。

投保一年后,我发现自己涉及到了健康告知的条款,但找不到任何就诊资料,而保险公司一再催促我提供投保前一年内的检查资料。

然而,真没有。没有检查过我总不能自己编吧?那再去查下行不行呢?投保以后的检查报告不能作为投保前的审核标准。死结一个。

最后,我复查后过确定没问题,当时的印象应该是错误的,撤回了这次告知,保险公司也做了最后的妥协:如果涉及既往症则不理赔。

03

为了买个保险,容易吗?投保时这么较真,就是害怕理赔时扯皮。

还记得我之前写过的一个案例,一个男孩给父亲投保防癌险,父亲投保前有肝囊肿,后来不幸确诊为直肠癌,保险公司没赔。原因是不符合健康告知。

小伙子不理解,「难道有肝囊肿和直肠癌有关系吗?」这个灵魂拷问和「难道我膝盖疼以后得癌症还不给我赔了?」是一个问题。

如果涉及健康告知而没有及时告知,或者压根就没仔细看过,那么你和保险公司的合同就不成立。

结局就是,不赔。

网上现在这么多平台可以自助投保,不知道有多少投保的人真正仔细看过健康告知?感觉互联网保险自助兴起的同时也在悄然埋下一堆大雷。

04

我妈 30 年前做过胃切除手术,保险公司能查出来嘛?

我在乡下诊所看过,也没有病历,能查出来嘛?

……

问这种问题的也不少,我不能说一定查的出来,但确实有被查出来的风险。当理赔的时候,保险公司将调用一切调查手段来确保赔付是合理的。

每次我解释这点时,几乎 90% 的人都愤愤不平:买的时候为什么不审核?收完钱回头就不赔了?

保险这个生意确实是「宽进严出」,确实不那么用户友好。

目前全国医疗系统还尚未打通,如果一开始就严格审核将耗费大量人力财力,成本太高。

保险公司怕骗保,你怕理赔难,双方就这么僵持,这就是现状。

改不了规则的普通人只能选择按照现有规则行事,不要怕麻烦。买保险就是买一份责任,认真对待健康告知就是对自己和家人负责。

哎,只有认真买过保险的人才知道,这场修行有多难。

你买保险过程中仔细看过健康告知吗?

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

WaltzNeverEnd

校验提示文案

WaltzNeverEnd

校验提示文案