51

74

平安福2019上市,值得买吗?最新6款重疾险全测评

2018-12-25 14:39:46

5点赞

51收藏

24评论

又到岁末年初,为了迎接传统的“开门红”,各家保险公司使出了浑身解数,纷纷推出新产品,其中当然包括平安人寿,平安福又升级了,是否值得买?

市面上重疾险层出不穷,近期又推出了不少重疾险,今天给大家评测 6 款最新重疾险:

同方全球「康健一生」新多倍保

天安人寿健康源 2019

华夏人寿常春藤多倍保

平安人寿平安福 2019

百年人寿守卫者一号

复星联合健康康乐 e 生加倍保

话不多说,直接上图:

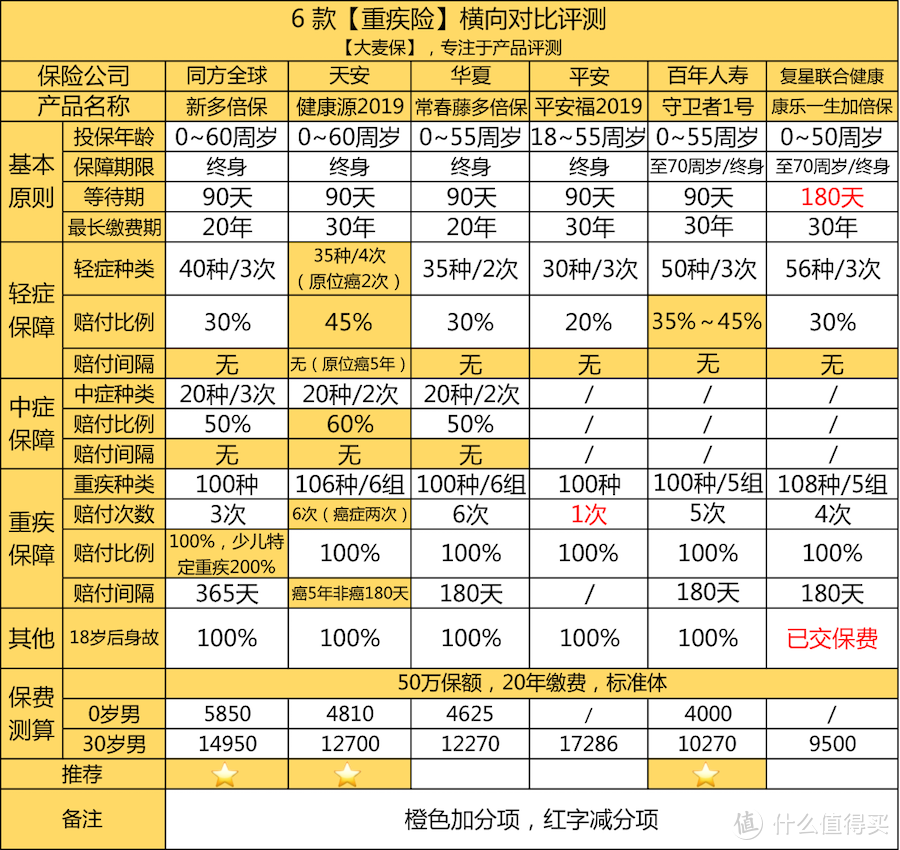

点击查看大图

点击查看大图

直接说结论:

看重保障层面:天安健康源 2019 非常不错,轻症、中症、重疾全面保障,轻症赔付比例 45% 保额,是目前重疾险中最高的,原位癌和恶性肿瘤最多可以赔付两次,价格也不是很贵。

对于产品、公司和服务有较高要求 :可以考虑同方全球「新多倍保」,中外合资公司,增值服务还不错,轻症、中症、重疾均不分组,是我认为目前最好的不分组重疾险。

极致性价比:守卫者一号,前不久新出的产品,是目前终身多次赔付重疾险中的地板价,这个价格肯定是亏本赚吆喝,百年这家公司前两天换了股东,前大股东万达将股份卖给了绿城。

6 款重疾险条款对比分析

目前行业只对前 25 种重疾进行了统一规范,但对于轻症没有统一规范,不同公司对轻症存在一些差异,比如:

轻症的病种和数量不同

疾病定义存在一些差异

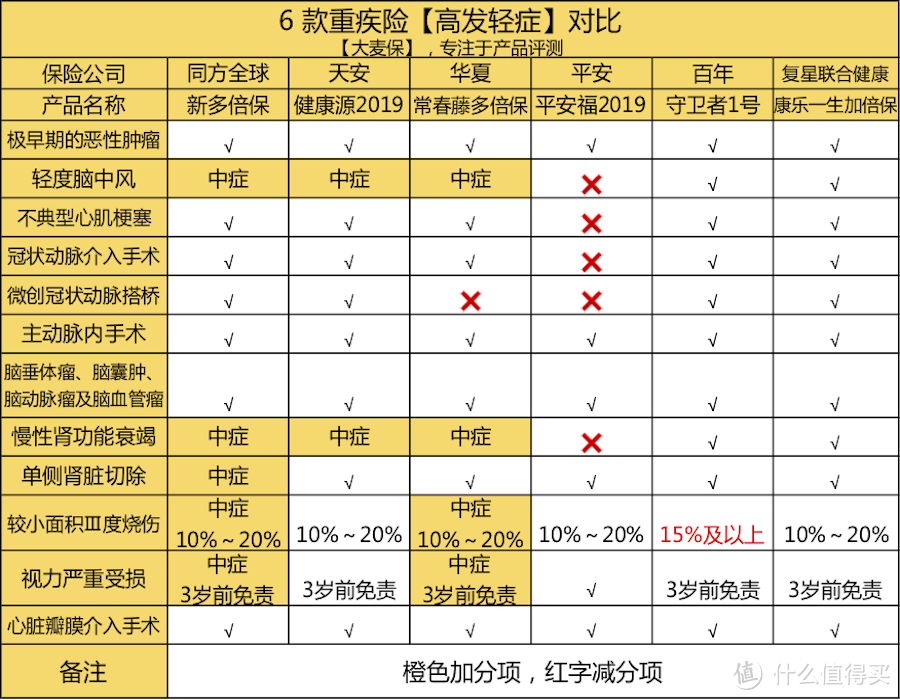

大麦君整理了目前较为高发的 12 种轻症,汇总如下:

点击查看大图

点击查看大图

通过上图可以看出,平安福在高发轻症保障有所欠缺,是目前市面上常见几十款重疾险中高发轻症最少的产品,没有之一。其中轻度脑中风和不典型心肌梗塞就占到轻症理赔的一半以上,没有这两种轻症,意味着规避了一半以上的理赔风险。

大麦君的看法是,不典型心肌梗塞必须要有,冠状动脉介入手术和微创冠状动脉搭桥两个至少要有一个。

热销产品评测

前面的分析比较笼统,下面具体讲讲热门产品,看看哪款值得购买?

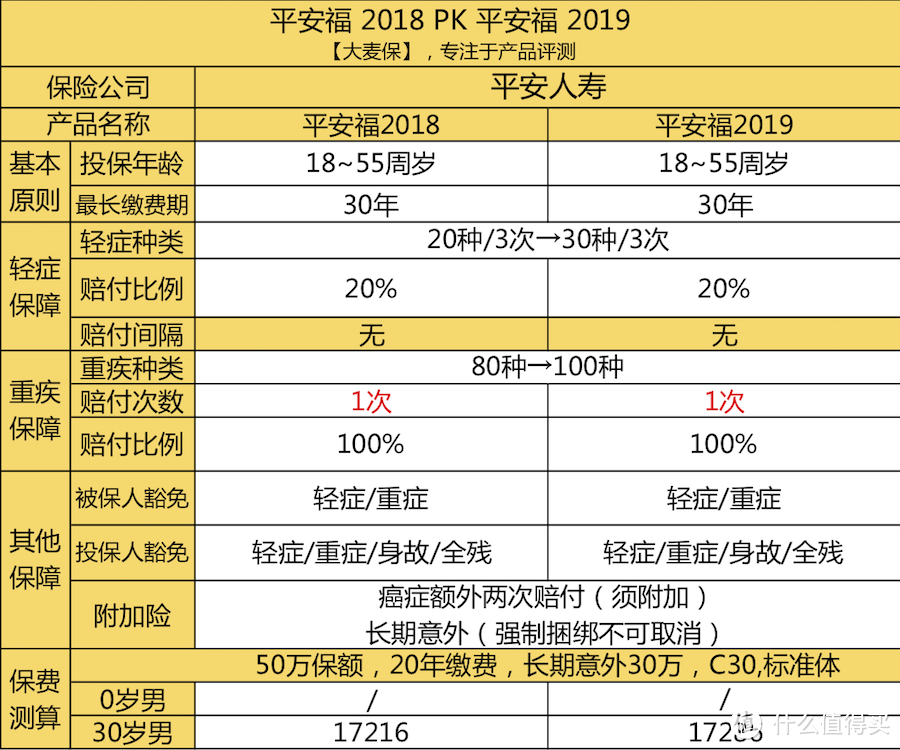

1、平安福 2019

10月末平安福 2018 悄悄的停售了,11月初平安福 2019 开售,反复比较之后发现平安福 2019 没什么升级。

可见平安福 2019 增加了病种,但是最为高发的轻度脑中风,不典型心梗、冠状动脉介入和微创冠状动脉搭桥仍然没有。在目前多次赔付重疾险主打的市场背景下,平安福仍然重疾单次赔付,价格也没有优势。

但平安福不是一无是处,保额提升延续了前作的创新,包含两部分:

运动增额:投保后两年内,累计 18 或 24 个月每月至少 25 天每天运动步数超过 10000 步,重疾保额增加 5%或 10%,轻症增加 1%或 2%

轻症增额:70 岁前每赔付一次轻症,重疾保额增加 20%,最多可以增加 60%

虽然有很多人觉得是鸡肋,但是有总比没有好。

另外还有许多地方需要改进:

1)强制捆绑长期意外险,不可去除

2)附加多次给付防癌险间隔期5年

3)轻症豁免需要额外付钱

绝大多数意外险对于投保人身体状况没有要求,即使70岁仍然有合适的意外险可以购买,而平安福 2019 捆绑的意外险每年 1500 元只保 30万元,市面上不少意外险几百元就可以保 100 万

恶性肿瘤绝大多数情况下转移和复发发生在 3 年内,平安福 2019 附加防癌险要求首次罹患重疾是恶性肿瘤,且第二次赔付间隔期 5 年,意义不大。

目前市面上绝大多数重疾险自带被保人轻症豁免,但是平安福 2019 轻症豁免需要额外付钱。

另外重疾赔付过后寿险保额等额减少,举个例子:购买寿险 51 万,附加 50 万重疾险,赔付重疾后,主险保额降至 1 万,有些平安代理人销售误导,让消费者以为重疾赔付 50 万后,身故时仍然可以赔付到 51 万,不可信!

2、同方全球「康健一生」新多倍保

这款新产品即将于 12 月 25 号正式发售,特点是轻症、中症、重疾均不分组,而且被保人在22周岁之前罹患少儿特定重疾,可以双倍赔付保额。品牌和服务都蛮不错,我认为这款产品目前是不分组重疾险中最好的。

少儿特定疾病包括严重川崎病、幼年型类风湿性关节炎、溶血性尿毒综合征、严重癫痫、严重瑞氏综合征、严重哮喘、严重的胰岛素依赖型糖尿病(I 型糖尿病)、 骨生长不全症和斯蒂尔病。

少儿特定疾病没有包含白血病、重疾手足口病等,略有遗憾。

3、健康源 2019

最大的亮点是轻症赔付提升到 45%保额,接近其他产品中症的赔付比例,诚意很大。原位癌和恶性肿瘤最多可赔付 2 次(间隔期 5 年),恶性肿瘤单独分组。且价格涨幅很小。

但癌症多次赔付条件比较严格:

原位癌:两次发病的器官要求不同

恶性肿瘤:与初次确诊的恶性肿瘤属于不同的病理学及组织学类型;

初次确诊的恶性肿瘤已达到临床完全缓解。

最后,市面上重疾险产品五花八门形态各异,一家公司可能就有数款重疾险在售,对于普通消费者来说,根本无法辨别不同产品的优势和缺陷。

犹豫不决先锁单

校验提示文案

tonghua1

校验提示文案

一只大眼泡

校验提示文案

不好惹的阿姨

校验提示文案

芝士有学问

校验提示文案

雪中的風箏

校验提示文案

gooogfs

校验提示文案

单纯老实的娃

买了平安福2016

纠结是否需要退保

校验提示文案

吖吖哈哈

校验提示文案

吖吖哈哈

校验提示文案

单纯老实的娃

买了平安福2016

纠结是否需要退保

校验提示文案

gooogfs

校验提示文案

雪中的風箏

校验提示文案

芝士有学问

校验提示文案

不好惹的阿姨

校验提示文案

一只大眼泡

校验提示文案

tonghua1

校验提示文案

犹豫不决先锁单

校验提示文案