52

63

一文读懂重疾险

2019-08-01 18:19:49

4点赞

27收藏

13评论

导读:重疾险竟是标准品

出于对重大疾病的担忧,很多人在考虑购买保险时,会重点考虑重大疾病保险。

不过重疾险五花八门,保司在设计产品时还会加上一些没有什么意义的责任来混淆视听,对于非专业的消费者而言,不知道怎么挑选很正常。

今天仍然不聊任何产品,来聊聊重疾险的底层逻辑。

什么是重疾险?

说的简单点,发生重疾,符合理赔标准,赔一笔钱,这笔钱就是保额,主要作用是补偿发生重疾后的收入损失。

重疾险的起源就不再讲,网上一大堆,重疾险的历史,不到 40 年,95 年进入中国,是我国商业保险中发展最成熟的险种,没有之一。

从最早只保几种疾病,到后来规范疾病定义,近几年快速的发展,每次进化都是对消费者的利好。

重疾险保什么 & 不保什么

重疾险和医学密不可分,讲重疾险就得讲病种,讲到病种有一个文件绕不开,2007 年 8 月起施行的《重大疾病保险的疾病定义使用规范》,在此之后所有的重疾险都符合此文件。

在详细介绍它之前,有一段历史你们有必要了解:

最初的重疾险只保 7 种重大疾病,在这个文件实施之前,重大疾病的数量和理赔标准都是保险公司自己制定的。2006 年,出了两件大事,一篇《在中国千万不要买大病保险》的文章被疯狂转载。文中控诉了他买的重疾险赔付标准太严苛。

(原文已经找不到了,感兴趣的朋友可自行搜索)

(原文已经找不到了,感兴趣的朋友可自行搜索)

第二,友邦重疾险集体诉讼案

(图源:网易财经)

(图源:网易财经)

最终这起轰轰烈烈的 case 以庭外和解而告终。

这两件其实是一回事儿,就是说重疾险理赔标准太苛刻,完全起不到其应有的作用。

这两件事儿影响力太大,引发了全国民众对于重疾险“保死不保生”的争论。

最后,监管部门不得不出面为重疾险“正名”,并启动了重疾险行业标准定义的制定工作。

2007 年,中国保险行业协会和中国医师协会共同制定完成此《规范》

(图源:保监会官网)

(图源:保监会官网)

历史讲完了,我们来讲讲《规范》

相信大家都听说过所谓重疾险前 25 种重疾险是完全一样的,所指的是《规范》对 25 种重大疾病进行了统一和规范。

其实,这样的说法不完全正确,《规范》中只规定重疾险必须包含前 6 种重疾,即:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

终末期肾病(或称慢性肾功能衰竭尿毒症期)

但对于剩余 19 种重疾,不强制要求,如果选择使用,赔付标准必须使用《规范》中的名称和定义。

在实操中,保司都会加入这 25 种重大疾病,现在讯息如此发达,如果哪家公司敢“偷工减料”,大概率被网友一顿喷。

无论你在国内哪一家保险公司购买了重疾产品,这 25 种重疾都是一模一样的。从发生率来讲,前 6 种重疾发生率就达到 9 成,前 25 种重疾基本涵盖所有的重疾理赔,遇到 25 种以外的其他重疾实在微乎其微。

我知道现在很多重疾超过 100 种,更多是噱头,对价格几乎没有影响。

PS:此《规范》毕竟是 12 年前制定的,随着医学的进步,很多定义可能无法跟上时代的要求,比如冠状动脉搭桥,要求开胸,但是现在微创技术越来越成熟,不必再大动干戈。

预计这两年《规范》会修订完成,几乎可以肯定的是,轻度的甲癌会挪到轻症里,其他的可能也会修改,最新的《规范》究竟长啥样,只有到时才知道。

更加细致的定义,一定是未来的趋势。

重疾险不保什么?

重疾险不保事项,就是免责条款呗。重疾险连免责条款都帮我们规定好了,没想到吧

《规范》中对于除外责任也有规定,可以翻看你们买的重疾险,免责条款一定不超过以下 9 条:

投保人对被保人故意伤害、杀害

2 年内自杀

被保人故意自伤、故意犯罪或抗拒依法采取的刑事措施

被保人服用、吸食或注射毒品

被保人酒后驾驶、无证驾驶或驾驶无有效行驶证的机动车

战争、军事冲突、暴乱

核爆炸、核辐射、核污染

被保人患艾滋病期间

遗传性疾病、先天性畸形、染色体异常

发生以上 9 种情况,重疾险是不赔的,各家都差不多。

监管部门重疾险保什么和不保什么都帮咋们规定好了,所以说:

重疾险竟然是标准品!

虽然核心保障责任都相同,但价格却不标准。目前市场上同类重疾险可以差到 1 倍价格,举个例子,花一笔钱买 A 重疾可以买 50 万保额,买 B 重疾可以买接近 100 万保额,差别很大吧。

除此之外,其他附加值也有差异,以下是我整理的挑选重疾险的四大维度:

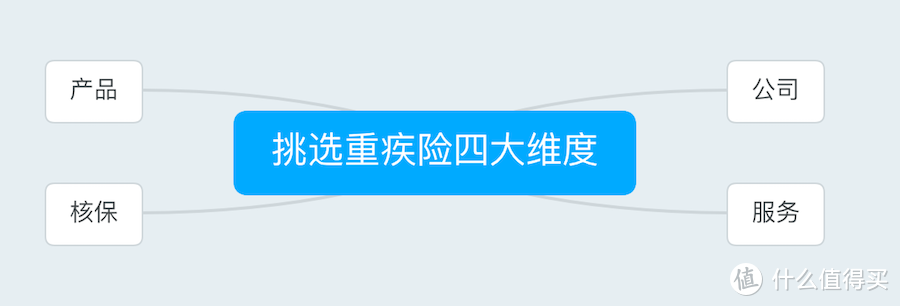

排名不分先后

排名不分先后

这些都是合同以外,非常重要的参数。

比如说核保,一款重疾险非常便宜,但是健康告知严格,因为身体的原因无法购买,只能扼腕叹息。

是否存在买了重疾险最后不赔的情况?

除非投保时故意隐瞒既往严重病史,否则如达到重疾理赔标准,必须要理赔,概无例外!

无论多少年之前,过多久之后,重疾险的保额都是首要考虑的!

最后,附上重疾险的发展史,并展望未来:

1995. 重疾进入中国

初期重疾险只保几种重疾,疾病数量和标准不尽相同

2007. 《规范》实施

重要的里程碑,重疾险变成标准品

2007~2012年

出现轻症、重疾多次给付等创新2013年~

预定利率市场化,价格大幅下降

轻症豁免,重疾多次成为主流,病种突破 100 种

未来

价格已无下行空间

针对特定人群可能成为突破点,附加值服务成为竞争要素

以上

希望大家对于重疾险有更深刻的认识,如果觉得有帮助,欢迎点赞、转发、收藏。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大麦保”,微信搜索“damaibao”。

隔壁老王帶你飛

校验提示文案

7_sheng

校验提示文案

上帝真幽默

校验提示文案

美少女咩宝

校验提示文案

美少女咩宝

校验提示文案

上帝真幽默

校验提示文案

7_sheng

校验提示文案

隔壁老王帶你飛

校验提示文案