244

206

保险开门红是否值得买?一文解答你所有的疑惑

2018-11-01 21:52:00

2点赞

31收藏

2评论

因工作关系,大白加了不少代理人,日常只要稍微留意下他们的朋友圈,就能迅速get到各大保险公司近期动向如何。

像开门红产品最近就频繁霸屏,后台也陆续有人来问:要不要买?有没有坑?这让大白觉得,有必要专门写一写。

先说结论:

大白认为,刨开那些闲散资金多、不太懂理财、却希望锁定几十年稳定收益率的人。大部分人并不适合买开门红。

为什么?

我将从3个方面进行说明:

什么是“开门红”保险?

如何判断“开门红”是否值得买?

哪类人群适合买开门红?

大白小结:先保障再谈理财

一、什么是“开门红”保险?

“开门红”,你可简单理解为类似双11的一次大规模的促销活动。

它最早出现于20世纪90年代,由于每到春节后寿险费率要提高(大1岁保费自然贵了),为了让用户在涨价前下单,代理人会从1月就开始宣传、储备客户及预收保费。

因对保费增长拉动明显,这种现象逐渐在全行业流行。

每到岁末年初(上一年10月-次年3月),保险公司就会全员出动、疯狂打广告、举办各种答谢会、交流会、说明会,为了营造稀缺性,还会打出“限时开放、限时认购”的噱头,就为了一开年就有一个好成绩,为全年业绩夺得好彩头。

也就有了“开门红、全年红”的说法。

聪明的读者看到这里应该明白了:

1、“开门红”主要是人寿保险公司在推;

2、目的是为了冲出好看的保费规模,也直接影响到代理人的提成绩效。

由此引发两个结果:

1、主要卖理财险,如年金险、分红险,保障作用很弱(不过,134号文件出台后,保险公司也在转变产品策略,开门红开始推健康险,这点后面会提到)

2、既然是一款理财产品,就得看收益率。但“开门红”除了保底利率是固定的,实际结算利率、分红都不确定。免不了就有代理人为促成签单,销售误导、夸大收益,或刻意隐瞒关键信息。

因此,“开门红”绝不能冲动购买,否则后悔想退保,损失会很大。

那开门红产品具体长什么样?如何判断是否值得买呢?

二、如何判断开门红产品值不值得买?

下面我们就以某保险公司新一代开门红产品——金*人生为例给大家介绍下。

不过,开始之前,大白觉得有必要交代一个背景。

“开门红”对保险公司冲高保费规模确实贡献很大,高的可占到总保费的40%-50%。

但2017年前卖的大部分是中短期万能险和即交即返年金险,保监会觉得这将影响保险公司的稳定运营,于是先后发布134、136号文进行整顿,核心有3点:

1、两全险、年金险5年内不准向客户返钱;

2、返钱或领钱还有比例限制,不得超过已交保费的20%;

3、年金险不得附加万能账户。

但上有政策,下有对策,保险公司干脆将万能账户升级为主险,和年金险并列,也就叫双主险。

金*人生就用了上述套路。

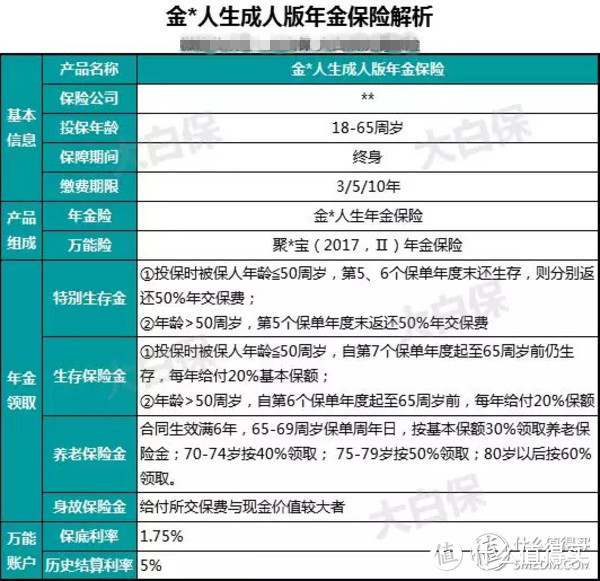

下面是这款产品的基本情况:

从表格可以得到以下信息:

1、金*人生主要由两部分构成:一个是金*人生年金保险(分红型),一个是聚*宝年金险(万能型)。

2、分红型年金保险,是指到了约定期限,如果被保人还活着,那不仅每年能从保险公司领钱,还能领分红。

但分红到底有没有,又会有多少,就不太确定了。

而且,这个“分红”是指拿分红保险业务的可分配盈余与客户平分。

翻译成人话就是:你买了年金险,保险公司收了你的保费,然后拿去投资,投资利润所得保险公司先拿走一部分,剩下的再分给客户,具体能分多少,条款是这么写的“保单红利并不保证”。

但代理人一般不会提醒客户注意这点(或许他们自己也不清楚),导致不少人误以为是每年把保险公司利润的一部分拿出来平分。醒醒吧,你只是买了它的产品,是客户而不是成了它的股东。

3、年金险万能型,是指如果每年的年金及分红不领走,就放入万能账户去复利生息。

一般来说,万能险账户会有一个保底利率,像金*人生的保底利率是1.75%,即不管保险公司投资亏了还是赚了,你至少能分到1.75%收益。

但1.75%无疑太低了(差不多是业内最低,其他公司同类产品在2.5%-3%),所以又有一个历史实际结算利率,目前金*人生是5%,而开门红产品普遍年化收益在4%左右。

4、分红型年金险的最终收益取决于两块:分红的高低、万能险结算利率的高低,但如前文所说,都不确定。而实际中,保险公司一般会按中档分红及中档万能险结算利率做演示,记住,只能作为参考。

梳理完基本信息,下面我们就结合金*人生的一个投保案例,来分析下如何判断“开门红”产品是否值得买。

投保情况大致如下:

王女士今年30岁,投保了平安金玺人生,每年交10万,交3年,基本保额为12511.27元,聚财宝趸交保费100元。

那她将获得的利益包括:

特别生存金:35、36岁时分别能领50000元(50%保费)

生存保险金:37-64岁时每年能领2502元(20%基本保额)

养老保险金:65岁-69岁每年能领3753元(40%基本保额);70-74岁每年领5004元;75-79每年领6256;80岁-终身每年领7507元(每5个保单年度,养老金给付递增10%保额,最高可至60%基本保额)

身故保障:保费或现金价值较大者

不确定分红:可能会有,数值不确定

聚财宝账户的收益:数值同样不确定。

看着还是挺有吸引力的,那实际呢?

就得拉下IRR,算下实际收益率是多少了。

这里得说明下:虽然原则上年金包括特别生存金、生存保险金、养老保险金以及不确定分红,到约定年限是可自由领取的。

但因这部分升值的空间较小,所以保险公司一般会建议客户把每年该领取的钱存到万能险账户去复利生息。

那聚*宝的收益率给不给力呢?

根据官网资料,其结算利率一共分三档,低档,也就是保底利率为1.75%,中档为4.5%,高档为6%,而历史实际结算利率为5%。

那我们假设王女士活到80岁(目前中国平均寿命为76岁),每年的年金不领走、全存入聚*宝账户、按中档分红和中档万能险结算利率4.5%计算。

那么王女士80岁身故时的总利益,根据某第三方软件演算,为2355296元。将以上数值填入Excel,用IRR公式算出她的实际收益率为4.29%。

为方便阅读,部分数据予以隐藏

看着不算低,但这里面有个问题,5%的收益率是当下能达到的水平,并不代表未来几十年能一直维持住。

这就有必要再看下同样是中档分红,但万能险结算利率分别调为低档、中档时的IRR又是多少。

按低档利率(1.75%)算:王女士80岁时身故的总利益为998557元,通过IRR计算,每年的实际收益率仅为2.48%。

按中档利率(4.5%)算:王女士80岁身故的总利益为2018610元,那实际收益率为3.97%。

不算低,但也说不上有多高,可见年金险的优势还是在于锁定长期、稳健的收益,强制储蓄性很强。

因为只有长期持有才能发挥复利二次增值的作用。前文也说了,保监会已明文规定,年金险首次生存保险金给付应在保单生效满5年之后。那不满5年退保,不仅一分钱拿不到,退保还要损失掉大部分保费。

这就可以回答第三个问题:年金险适合谁买?

三、哪类人群适合买“开门红”产品?

大白的答案是,需要满足三个条件:

1、经济宽裕、短期内没有大的开支;

2、家庭成员的保障类保险已足额配足;

3、有长期低风险资产配置的需要。

要是你都符合,那可以考虑为自己或配偶单独补充一款年金险做养老金用,或买给小朋友做教育金用。

提醒下,因年金险的实际结算利率跟保险公司本身的投资能力密切相关,那能买大公司的就不要考虑小公司了。毕竟大公司钱多、资源多、投资渠道更丰富。

四、大白小结:理财应在保障之后

最后,做个简单总结:

1、现在的年金险大多是“年金险+万能险”双主险的形式进行搭配销售;

2、年金险的分红是不确定的;

3、万能险的收益率也是不确定的,但保险公司一般会保证最低利率,最低利率越高越好(监管要求,不分红型年金险的预定利率不得超过 4.025%;如果有分红,那预定利率更低);

4、年金险长期持有才能发挥复利的作用;

5、对于保险,大白一直坚持一个观点:保险是为了转移不确定的经济损失。

也就是说,当风险不幸发生时,保险能让我们恢复至风险发生前的经济水平,这也是保险区别于银行存款、基金、股票等最核心的优势。

因此,买保险关键就看保障是否能满足我们的需求,而不是寄希望于它能帮我们赚钱。

那不管什么情况下,年金险等理财险的优先级一定要排在保障型之后。

6、从目前的走向看,这一两年“开门红”可能将逐渐向健康险倾斜,真要这样,只要产品不错,完全可以趁着促销让利的时机下手。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

baidragon

校验提示文案

baidragon

校验提示文案