59

82

神仙打架!信泰自家产品PK,达尔文3号和超级玛丽3号谁赢了?

2020-06-29 19:49:00

1点赞

1收藏

0评论

创作立场声明:希望每个人都能:买对保险不踩坑,不花一分冤枉钱。

最近,不捆绑身故责任的消费型重疾险市场“冰火两重天”。

一边是老款网红们匆匆下架退场,另一边是信泰人寿多线作战,又叒逆势推出了两款消费型重疾险新品:达尔文3号和超级玛丽3号。

小保哥看了下,这两款产品的保障责任非常吸睛,许多产品又要被逼死了......

不过这于消费者来说,可是个好事!保险公司之间的良性竞争,会催生更多优质产品出现,满足更多人需求。

但困扰也随之而来,到底该如何抉择?买达尔文3号,还是超级玛丽3号max呢?

别急,听小保哥就给你分析一波,相信你就有答案啦!

达尔文3号产品形态

首先老规矩,我们来看看达尔文3号的产品形态:

一、产 品 亮 点

大家可以明显看到,这款产品最亮眼的一个优势在于——保额!

1、60岁前重疾赔付180%,行业最高

小保哥以为超级玛丽2号MAX的160%就已经很高了,结果信泰又继续推出了个更猛的,直接180%。

60岁之前出险,买50万保额,可以获得90万赔偿,再次提升杠杆比、再创市场新高!

2、中、轻症额外赔付次数增加

中症额外多赔付1次中度脑中风,赔付比例为60%。

轻症额外多赔付1次二次原位癌和1次二次心梗赔付,赔付比例都是45%。

3、轻症心梗不要求同种

不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入术,二次赔付不要求同种。

意思就是不管第一次和第二次,患上这三种疾病中的任何一种,都可以赔付。

不像别的产品,会有同种(或者复发)要求。

4、癌症和心血脑管二次赔付150%

癌症二次赔付比例是150%。相比其他家都是120%或100%的赔付,150%真的很拼了,也是该项责任目前业内赔付比例最高。

达尔文3号的另一大特色是3种高发的心脑血管疾病可二次赔付

这3种特定心血管疾病,二次赔付比例也是150%,这点达尔文3号也是遥遥领先。

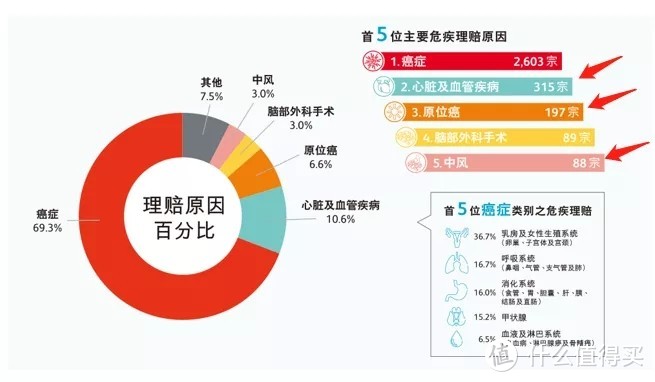

根据香港保诚2019年的理赔数据,心脏及心脑血管疾病、原位癌、脑中风都位列前5位!

二、两 个 缺 点

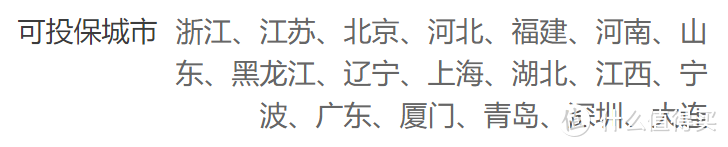

1、对投保地区限制较为严格

达尔文3号是信泰人寿承保的,所以依然是那个毛病:

仅限工作地、户口地、常驻地属于以下这18个区域的可投保。

但理赔是全国通赔的,比如之前在广东工作,后来在其他地区出险,照样可以正常理赔,毫无影响。

一句话总结就是,投保地有限制,全国各地出险无理赔地域限制。

2、脑中风二次赔付条件严苛

前后2次脑中风的发病部位,需为不同(左脑、右脑、脑干、脑室...),也就是要求新发,这个理赔有难度。

从医学上讲,发生脑梗,同一部位的再梗的概率更高一些。

所以,达尔文3号对于脑中风的赔付要求略严了。

但有总比没有好,很多产品的心脑血管二次赔,并不包含脑中风疾病。

因此,小保哥认为相对于达尔文3号的十足保障,这两个缺点其实问题不大。

超级玛丽3号产品形态

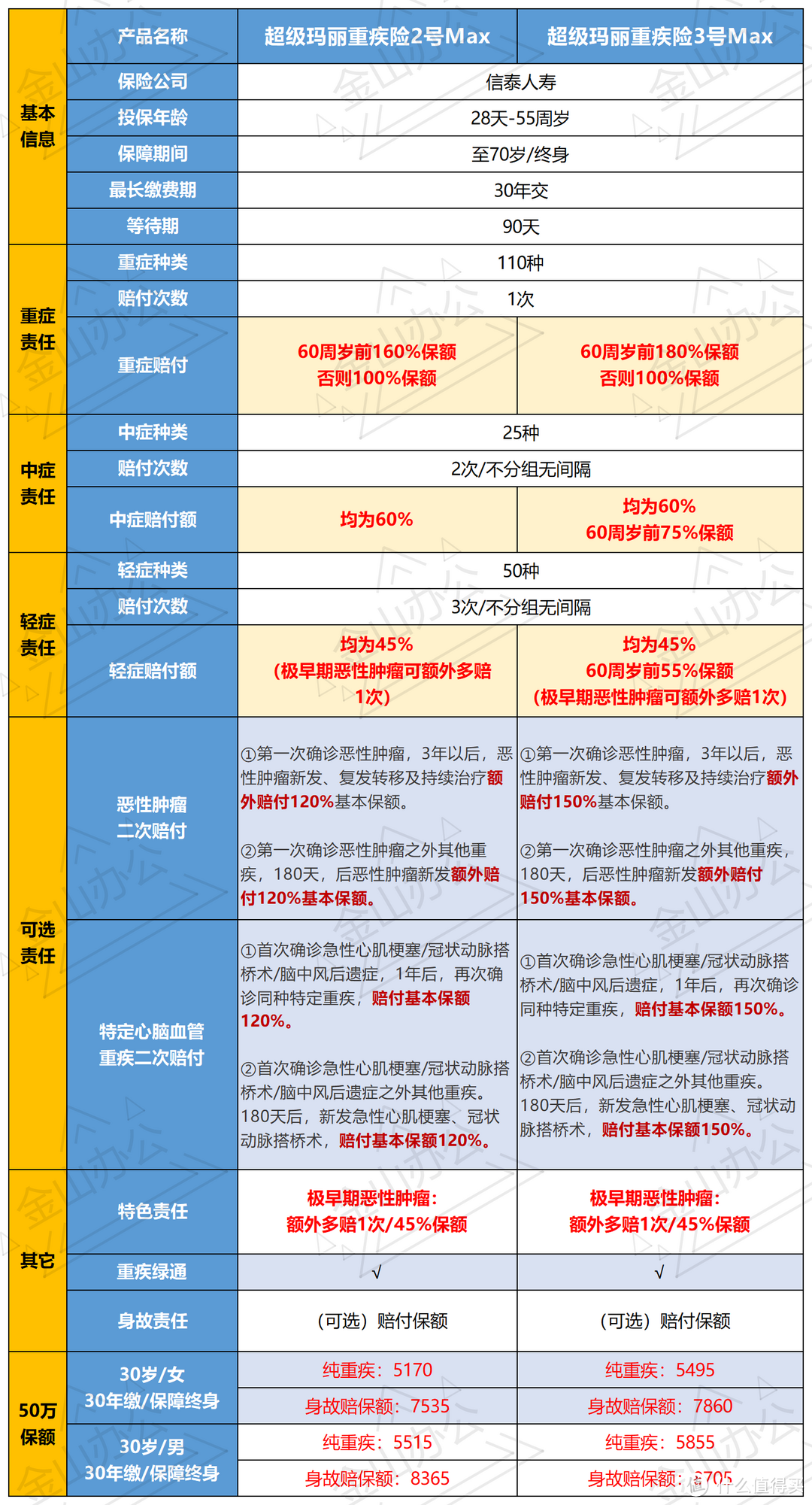

那么,咱再来看看,超级玛丽3号主打什么亮点呢?跟超级玛丽2号max相比,升级了哪些保障责任呢?

一、产 品 亮 点

1、60岁前重疾赔付180%的保额

超级玛丽3号max的这个升级,非常明显就是为了跟自家达尔文3号持平。一起手拉手做市场重症额外赔付的“领头羊”。

2、60岁前轻/中症额外赔保额

达尔文3号和超级玛丽3号max相比,最大的差别就在于中症、轻症的额外赔付不一样。

60岁前,首次患轻症最高可赔付55%保额,首次患中症最高可赔付75%保额,应该算目前重疾险中最高的。

3、提升二次癌症和特定心脑血管病赔付比例

超级玛丽3号Max恶性肿瘤二次赔付、心脑血管重疾二次赔付,都从120%提高到150%。

总体来说,“超级玛丽3号Max”在轻中重、癌症第二次、心脑血管第二次的保障责任上都有简洁易懂的加强。

不过,刚买过2号的朋友也不用郁闷,因为3号的价格也相应提高了一些。

横向产品对比

通过对比可以看出,这几款产品都各有优势。根据自己的需求去选择就行,小保哥也给大家一些建议。

需要心脑血管二次保障,选达尔文3号。如果家族有心脑血管或癌症史,预算充足的,可以考虑达尔文3号。价格虽然不是最低的,但是保障高。

女性纯重疾险,选超级玛丽2号MAX,性价比综合最高。它的轻/中症保障、二次赔付的额度都比较高,保费相对较低。而且对于儿童而言,还有儿童特定重疾额外赔的保障。

男性纯重疾险,价格最便宜的,首选嘉和保。通过价格对比可以看出,嘉和保在男性纯重疾上有着绝对的优势。如果你在产品选择中,最关注价格因素,那么嘉和保是首选。

想要高保额、全面保障,首选超级玛丽3号MAX。超级玛丽3号轻/中/重症不仅赔付比例高、并且都有60岁前额外赔付,在保障性上绝对是NO.1,价格相比达尔文3号和康惠保2.0,也并不贵。

信泰不可投保地区首选——康惠保2.0。由于超级玛丽和达尔文都是信泰人寿的产品,有投保地区限制,如果你不在18个保司规定可投保的地区,那么就选择康惠保2.0吧。

近期保险产品更新换代快,常常让人眼花缭乱,不过万变不离其宗,只要学会按照小保哥分析的几个点去比较,你就能轻松筛选出最符合自己需求的产品,并没有那么难。

上面的几款产品,基本都是目前的市场最佳了,如果你也在看这几个,可以放心入手。