31

32

火爆朋友圈的“百万医疗险”,到底有啥用?

2020-05-14 19:48:18

2点赞

10收藏

0评论

创作立场声明:主要目的是吧百万医疗险的几个特点梳理一下~

这是一个真实客户的案例。

这位先生通过明亚购买了100万的重大疾病保险,后来又购买了保额300万的医疗险。投保半年后,这位先生不幸罹患肺癌,住院进行手术和治疗。期间,夫妻俩都暂停工作一年。

那我们一起来算一笔账。

有重疾险 & 医疗险:重疾险赔付了100万元,可以覆盖夫妻俩一年的收入损失60万,剩余40万;首次住院手术费用10万元,后续的长期治疗费用约120万,这些都可以根据实际开销从保额为300万元的医疗险中进行支出。

仅有重疾险:重疾险赔付了100万元,可以覆盖夫妻俩一年的收入损失60万,剩余40万;首次住院手术费用10万元,剩余30万元;后续的长期治疗费用约120万……看起来无法覆盖了。

仅有医疗险:首次住院手术费用10万元,后续的长期治疗费用约120万,这些都可以根据实际开销从保额为300万元的医疗险中进行支出。但是夫妻俩一年无法工作的收入损失只能是个损失了……

无重疾险 & 医疗险:尽人事,听天命……

什么是百万医疗险?

我们都要缴社保,里面有一部分就是医保 —— 社会医疗保险。这是国家根据法律法规,为参保的劳动者提供患病时的基本医疗保障。

医保具有“低水平,广覆盖”的特点,也就是说集大家的钱,去帮助需要看病治疗的人,也正因要我们每个人或多或少都需要被医保照顾到,所以医保更大程度上为我们提供的是基础医疗保障。2016年,众安保险公司推出了第一款百万医疗险“尊享e生”,因其保额高、保费低的特点,让我们实现了用小钱保大病的梦想。百万医疗险,又称“国民医保”,正式登上舞台!

百万医疗险的特点

作为医保的有力补充,百万医疗险如果规划得当,确实能起到如虎添翼的作用!那么,赶紧入手一份去?等一下,先把百万医疗险的特点捋一捋。

1、费用补偿型

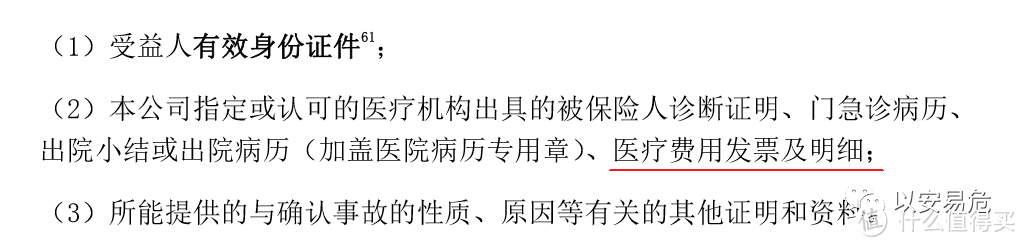

百万医疗险和其他医疗险种一样,都是依据发票进行报销的,也就是说保险公司会根据被保险人因为疾病或者意外情况发生的实际医疗费用,按照双方的约定进行金额的赔偿。所以如果已经从其他渠道获得医疗费用的补偿,那么保险公司是不会“重复报销”的。

通常在医疗险的保险条款中,你可以看到保险金理赔需要准备的资料,除了常规的医疗记录之外,还需要准备好医疗费用的发票和相关明细。保险公司正是根据这些内容来判断是否理赔,以及确定理赔金额。

2、消费型的短期险种

百万医疗险和意外险一样,都是属于消费型的短期险种。因为它是根据实际发生的医疗费用作为给付条件,如果在约定的时间内未发生保险事故,那么保费也是不予退回的。市面上绝大多数的百万医疗险都是一年期的产品,也就是一年到期之后,需要向保险公司提出续保申请。但也有个别产品的保险期间比较久,具体还是要在产品条款中仔细查看。

(这款的保险期间是5年)

(这款的保险期间是5年)

未来会不会有长期的医疗险产品?4月2日,银保监会发布《中国银保监会办公厅关于长期医疗保险产品费率调整有关问题的通知》,明确费率可调的长期医疗保险产品范围以及费率调整的基本要求。

码字的时候还没有,现在发推送了,其实已经上市一款终身续保的医疗险了!

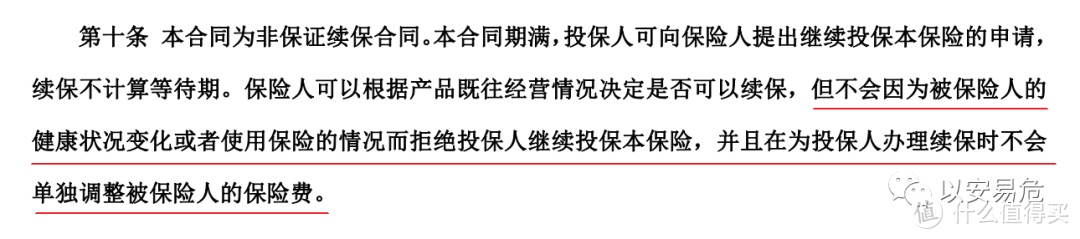

3、不含有“保证续保”条款

因为百万医疗险是一款消费型的短期险,那么续保就成为了一个非常重要的关键因素。按照相关规定,保证续保条款是指在前一保险期间届满时,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定,也就是说,保证续保必须满足条款和费率不变。

由于短期健康险不含有保证续保的条款,保险公司一旦发生停售、调整费率或者推出替代产品等情况,届时有可能会面临无法续保的风险。所以在挑选百万医疗险产品的时候,要仔细阅读续保的条款,尽量选择续保条件友好、产品也相较稳定的产品。

那,上面提到的“终身续保”医疗险又是什么?就是来自蚂蚁保险新推出的第一款支持终身续保的 —— 好医保 · 终身防癌医疗险。

要不要立刻入手?由于这是一款防癌医疗险,从保障责任的角度来看,更适合:

① 年纪大,买不了百万医疗险的老人;

② 身体不健康无法购买百万医疗险的年轻人;

4、年龄增加,保费增加

讲到续保,就是在保单期限届满之前,向保险公司提出续保申请,不然就会面临保单中断的风险。每次提出续保,意味着我们的年龄就要长大一岁。百万医疗险遵循的是“自然费率”,也就是随着年龄的增加而保费上涨。可能30岁左右的年轻人每年只要支付400元左右,但60岁购买的话可能就需要1000多元,甚至更高。

5、有“免赔额”的设定

百万医疗险的保额都很高,百万起,所以叫百万医疗险嘛。但是在高保额的背后,还有一个“免赔额”的设定,通常免赔额的设定都是一万元。也就是说,如果住院花费在免赔额以下,基本上也没法从保险公司这里拿到理赔金。这个时候千万不要说保险是骗人的哈,毕竟一旦发生如本文开头的那个案例,百万医疗险还是很管用的。

那么免赔额可以调整吗?百万医疗险的保障责任中,一般住院医疗的免赔额是1万元,重大疾病住院医疗的免赔额通常是0元。可是随着产品种类的丰富,也有免赔额可选的产品,来满足不同客户的保障需求。

6、健康告知很严格

购买健康险,健康告知肯定是无法避免的。常见商业保险的健康告知,从严格到宽松的顺序一般为:医疗险、重疾险、防癌险、定期寿险、意外险等。也就是说,医疗险的健康告知是最严格的。随手拿个百万医疗险的健康告知的部分内容来看一下,就一年内有健康检查结果异常这一条,估计就能把很多人拦在门外。

《保险法》第二张第十六条,规定了在订立保险合同时,保险公司对被保险人情况提出询问,我们都应当如实告知。如果未如实告知,对后续发生保险事故有严重影响的,保险公司是可以不承担赔偿责任的。所以在投保前,我们要仔细阅读健康告知、免责条款,以避免因此带来麻烦。

这是去年,我为自己购置的一份5年期的百万医疗险的保单。不图别的,就图个心安!也希望每个朋友都能拥有一份属于自己的百万医疗险!