63

150

这就是今年最后的爆款重疾了?研究完简直不能信

2020-11-18 13:19:49

0点赞

3收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

随着重疾新定义的发布,所有旧规下的重疾产品按规定要在2021年1月31日前全部下架,很多保险公司已经开始调整重疾险销售策略了。

比如,有的保险公司旧重疾该下架的下架,核保该放宽的放宽,以此发挥旧重疾最后一波余热(其实就是赶在下架前促销量);

而有的保险公司,为了不让自己之前按旧规设计好的产品“腹死胎中”,也赶在最后的时刻上市,这其中就有和谐健康推出的和谐福乐保。

多多提前打量了一下,这款产品保70岁性价比极高,61岁前额外赔付70%,轻中症赔付比例也很高。

具体情况如何,今天就给大家好好评测一波:

一、备受关注的福乐保,真有那么好吗?

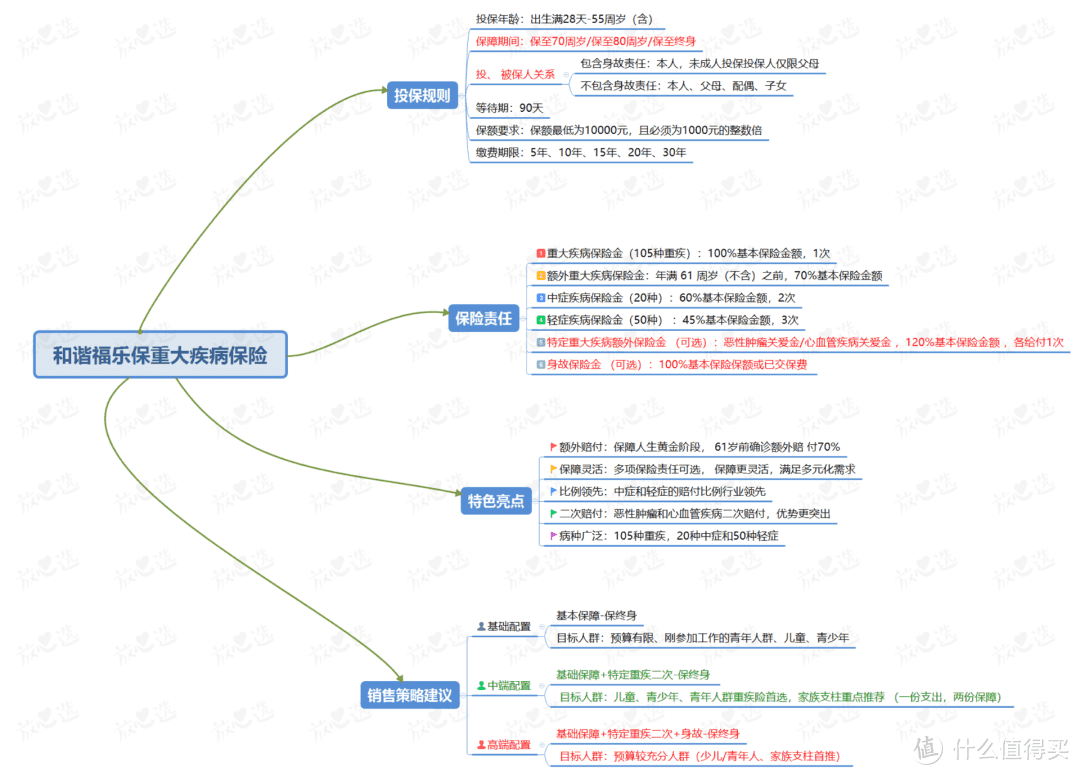

废话不多说,看一下保障责任👇

1、产品亮点总结如下:

1)保障全面,且赔付比例不低:

除了基本的重疾、轻症、中症保障外,还可附加癌症二次赔付、心脑血管二次赔付以及身故保障,保障很全面。

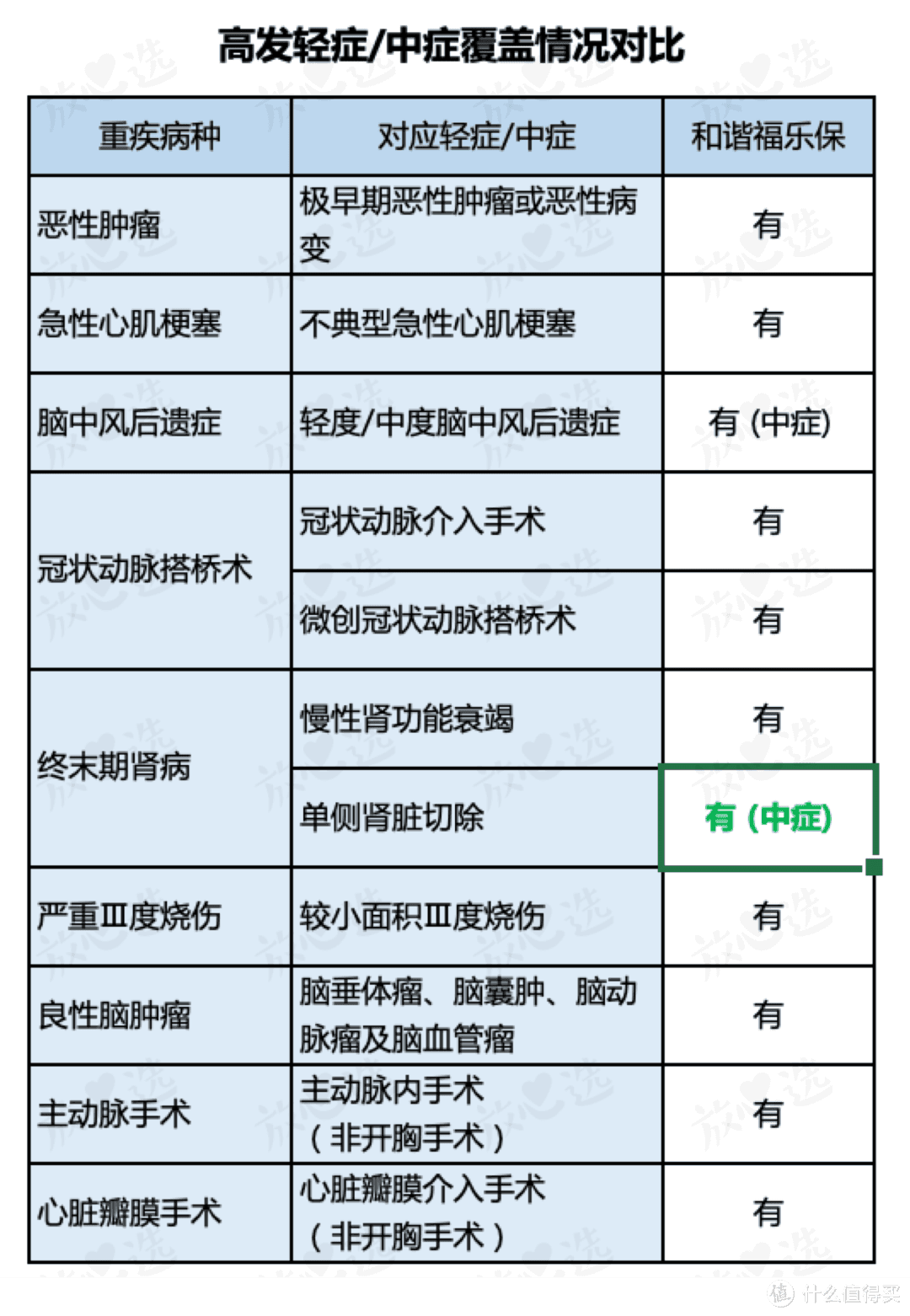

2)赔付比例高,高发中轻症覆盖全面:

福乐保保障全面,重疾在61最前确诊,可获赔170%保额,轻、中症赔付比例高,分别为45%、60%。

高发轻中症覆盖,单侧肾脏切除列为中症,增加了赔付比例。

3)保障期限可灵活选择:

这款产品的保障期限为保至70岁、保至80岁、保终身,可选是否含身故保障;投保人可根据自己的实际需要投保,是目前少有保障较好且保障期灵活的产品。

4)定期保费优势更加凸显:

产品在定期保费优势凸显,尤其男性费率更有一些优势。只是终身,尤其含身故方面,对比其他同类型产品,处于弱势。

5)特定重大疾病有形态创新,但有不足:

癌症和心血管疾病有二次赔,能赔120%保额。但这两项责任是捆绑在一起的,要选必须一起选,不像超级玛丽3号Max等产品可以分开来选,不是很灵活。

同时保费也相应的更贵,不能适用所有人。

此外,还有一点不同的是,除了原有癌症的持续、扩散、复发,或者再次确诊和第一次一样的心血管疾病(急性心肌梗塞和冠状动脉搭桥术)需要间隔3年外,其他情况都只需要间隔180天。

这一点的设计,对于被保险人来说,还是比较友好的。

具体赔付方式如下图:

2、产品还存在的不足:

1)投保受限:健康告知严格,无智能核保,暂未上人工核保(上线时间待定,这一点真的是让人大失所望);

2)特定重大疾病癌症二次赔付和心脑血管二次赔付捆绑;

3)职业限制1-3类,且B类地区保额低;

这款产品投保区域分为A、B两类地区。

B类地区最高可投保保额为25万元,而A类地区最高可投保保额为50万,B类地区可投保保额偏低。

A类地区:北京、上海、广州、 深圳、杭州、南京、武汉、宁波、厦门、济南、青岛、 福州、沈阳、大连、合肥、成都、西安、哈尔滨、石家庄。

被保险人年龄(周岁)/最高可投保基本保额(免体检,万元):0-9/30、10-17/50、18-40/50、41-45/40、46- 50/30、51-55/10

B类地区:除A类地区外的其他可投保地区。

被保险人年龄(周岁)/最高可投保基本保额 (免体检,万元):0-17/15、18-40/25、41-45/20、46-50/15、51-55/5

4)常见条款问题:

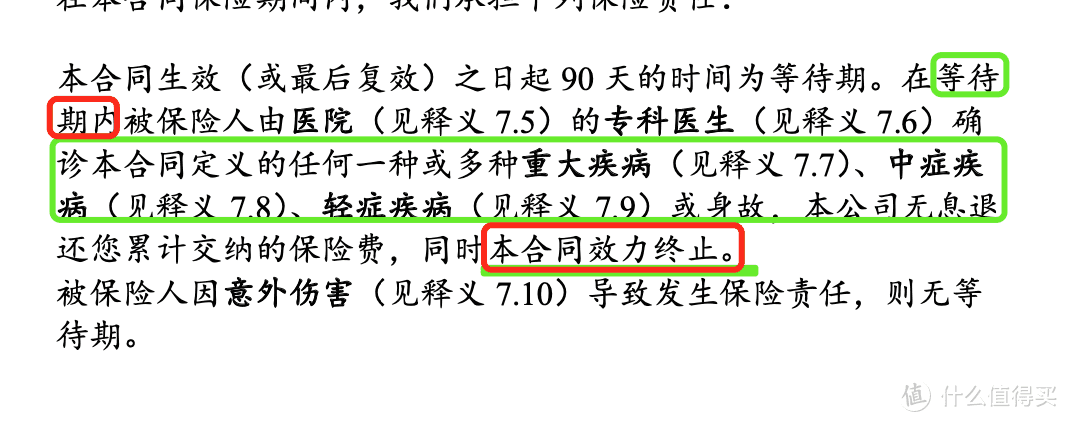

①等待期内重疾,终止合同,一般是终止相关疾病;

②同次多重疾,同时多级疾病,按一次和更高级别疾病赔;

③被保人保费豁免,没有投保人豁免:

被保人如果得了重疾、中症或者轻症,后面的保费都不用再交了,也就是被保人豁免。

但假如是投保人得了重疾、中症、轻症或者身故,保费都是不能豁免的。

比如爸爸给儿子买了和谐福乐保,老爸是投保人,儿子是被保人,老爸不幸去世了,儿子的保单还是要继续交保费。

3、部分定义严格

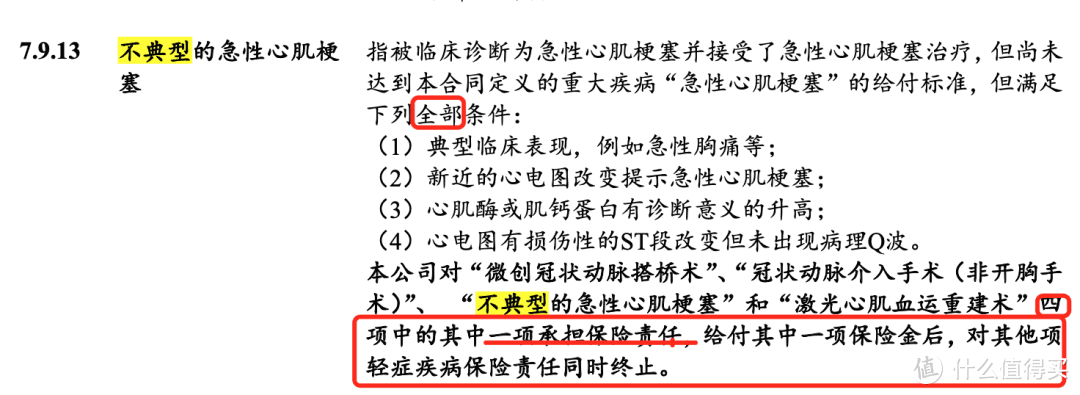

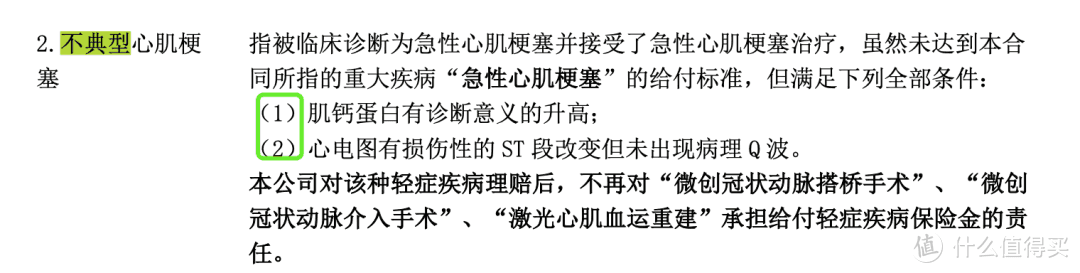

1)不典型心肌梗塞要求以下条件全部达到:

同样的超级玛丽3号则只有2条:

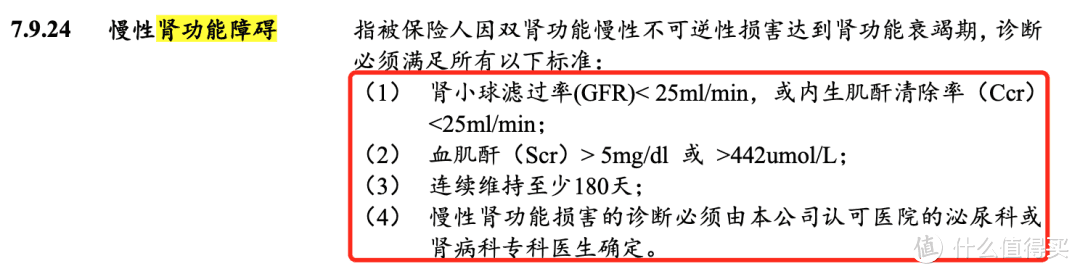

2)慢性肾功能障碍定义稍严

福乐保的轻症“慢性肾功能障碍”的理赔标准相对来说比较严格,要求一共4条,包括肾小球滤过率小于25ml/min、血肌酐大于5mg/dl以及连续维持至少180天。

很明显,超级玛丽3 号慢性肾功能轻症条款更宽松。

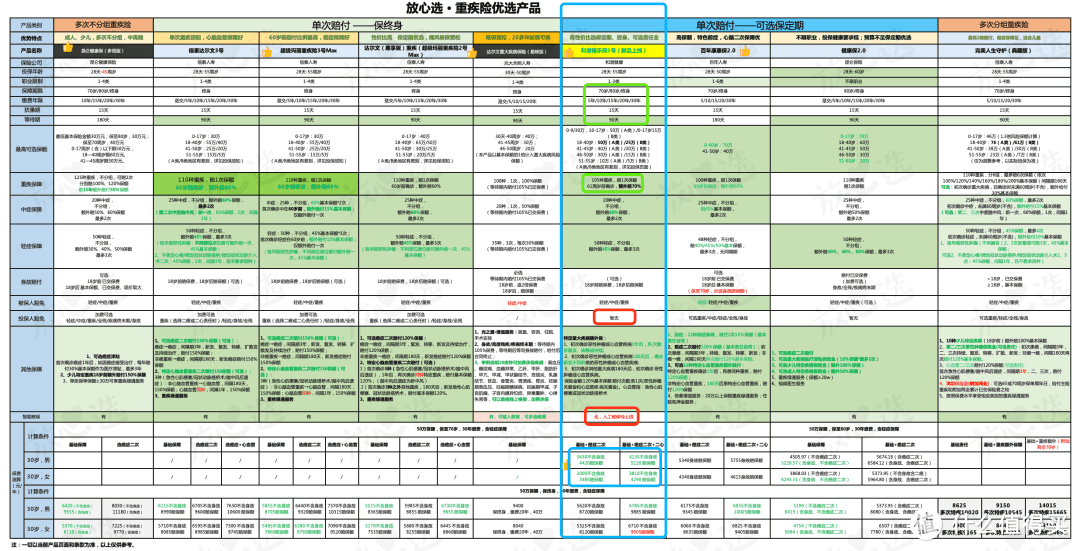

二、福乐保全网对比,适合你购买吗?

为了方便大家作出判断,多多将福乐保和当前在售的9款优质重疾做了对比,看看它到底适不适合你购买?

直接上结论:

和谐福乐保,在产品责任形态和价格上,作为单次重疾险中保定期的选择绝对是优秀的,本可成为小爆款。

但核保问题也是硬伤,除了超健康的朋友,其他人等只能“望洋兴叹”。

1、保终身---单次重疾高性价比产品:

达尔文3号和超级玛丽3号Max依然是超能打的第一梯队,60岁首次重疾赔付180%的超高赔付比例。

百年康惠保2.0、信泰无忧人生惠享版(达尔文惠享版)、横琴无忧人生2020及其plus版、昆仑健康保2.0也都是top级产品,保障不弱,保费也相对优惠些。

2、如果追求保终身---保障好且全面:

首先,达尔文3号和超级玛丽3号依旧推荐;

其次,昆仑健康保(多倍版)和它的Max版在多次不分组赔2次的重疾形态、首次癌症津贴上都非常好,保定期、保终身或者给孩子选,都是优秀的。

多说一句:

16号之后昆仑部分重疾的增值服务就不再提供了哦,抓紧时间。在11月昆仑健康的核保政策放宽,身体有异常的朋友有福了,具体情况可找顾问老师了解哦~

另外复星联合的倍吉星可选重疾3次不分组赔付,定期和终身都可选,是预算充足的优选。

3、如果选择定期高性价比产品:

目前从保障形态上看,和谐福乐保真的是不错,价格也美丽,核保能过的朋友可以看下。除此之前,自信泰优秀重疾家族的定期下架之后,目前优选的是瑞华的康瑞保、百年健康保2.0。

新定义产品之前,比和谐福乐保各方面更优秀的超高性价可选定期的单次重疾险,我们可以一起期待哦~

4、如果年纪大了,或者身体有异常可以考虑这几款:

1)年龄问题:60岁以内,昆仑健康保2.0,70岁以内瑞泰瑞盈重大疾病保险。不过还是说一句年纪大买重疾不合适,原因是保费高保额低,有投资能力的不防把预算拿来给爸妈做专款投资,或者购买像以琴童尊享、如意尊2.0为代表的增额寿或者是横琴臻享一生这样的养老年。

2)身体异常的:专属产品当属达尔文(易核版),20多种疾病有机会承保;另外像有保单复议功能的海保公司的嘉佳保,肺结节可买的横琴无忧人生2020也都是不错的。

5、少儿重疾方面:

目前最推荐的仍然是综合最强的爱心守护神、少儿特疾可保终身的妈咪保贝、保额递增的晴天宝宝超越版和兼有癌症津贴的昆仑健康保(多倍版)。

钱多多唠叨

保险还是早买早保障,目前消费类的定期重疾确实没有格外高性价比的,和谐福乐保在这方面本可C位出道,可惜在核保上了,实在是伤了多多的心。

但不妨碍有终身需求的选择达尔文3号,无忧人生2020系列,超级玛丽3号Max,昆仑健康保多倍版这些优秀的保终身重疾。