7

17

给成人买对保险,你只差这一篇文章

2019-08-19 18:36:24

1点赞

12收藏

0评论

创作立场声明:客观、中立,一个有态度的保险分析

很多人买保险时,往往先给孩子和老人买,而自己却还在裸奔着。

这是一个很典型的误区。

成年人是家里的顶梁柱,承担着养育子女、赡养父母、照顾伴侣的责任。一旦发生风险,对一个家庭可以说是毁灭性的打击。

所以买保险的顺序一定是先大人,后孩子、老人。

今天橙子就来说说,成年人该如何配置保险。

一、需要哪些保险?

对于普通家庭来说,保险是一种转移风险,降低财务损失的金融工具。

所以,在配置保险前,我们要考虑哪些风险会对家庭的财务产生较大的影响。

从保障角度来说,成年人面临的风险,主要有以下几种:

小病风险:

感冒发烧等小伤小病,损失很小。

大病风险:

比如癌症,脑中风后遗症等,不仅治疗花费高,而且需要长时间的康复疗养。

意外风险:

意外死亡、意外伤残等,会给家庭带来严重的危机。

所以,一个比较完善的保障应该包含:重疾险+医疗险+意外险+寿险。

在医疗险方面,对成年人来说,感冒发烧这类小风险可以自担,高保额的百万医疗险才是必需。

另外,想要转移身故给家人带来的风险,杠杆高的定期寿险是首选;终身寿险费率较高,更适合作为资产传承。

二、不同预算的保障方案

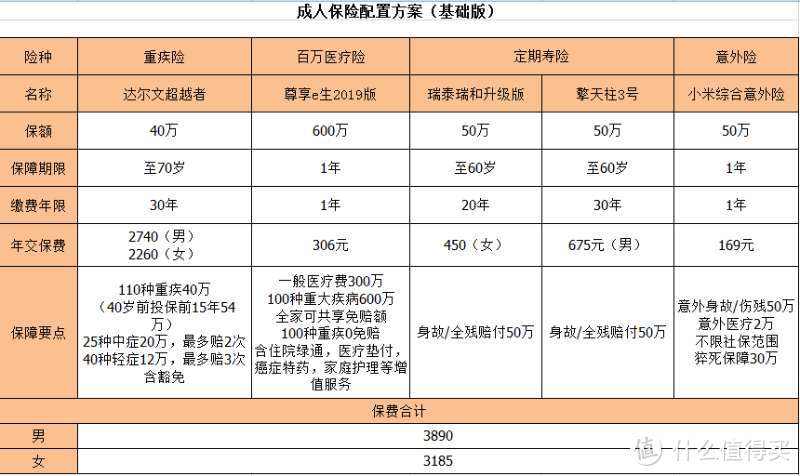

1.基础方案(预算3000左右)

基础方案应当注重性价比,尽量把钱花在刀刃上,方案如下:

这个方案保障非常齐全,重疾险、百万医疗险、定期寿险、意外险都有,保障了生活中可能遇到的各方面风险。

一年只要三千多,就能撬动40万重疾、600万住院医疗,一般身故最高可有100万赔付,猝死也有80万保障,性价比非常高。

再来看看具体产品:

● 重疾险

想要追求极致性价比,选择单次赔付消费型产品,保障到70岁,可以实现杠杆最大化。

达尔文超越者,重疾、中症、轻症全保障,40岁前投保前15年赠送35%重疾保额,这样,只要买40万,前15年实际有54万的保额,它的价格也比较便宜,性价比非常高。

想要更实用的话,还可以附加癌症二次赔付,如果第一次重疾是癌症,间隔3年后,再次患癌,赔付120%保额;如果第一次重疾不是癌症,间隔1年后,再次患癌,赔付120%保额。

● 百万医疗险

尊享e生2019被称为国民百万医疗险,3年升级12次,产品稳定性非常高。

涵盖了300万的一般医疗和600万的重疾医疗报销额度,还可以全家共享免赔额,并且100种重疾0免赔。

保费低,保额高,不限社保用药,100%报销。

它的增值服务也很多,如就医绿通,住院垫付,癌症特药服务,术后家庭护理等。

而且,尊享e生2019支持智能核保,身体有点小毛病也不用担心健康告知过不了就买不到。

● 定期寿险

定期寿险的保障责任简单,主要看费率、健康告知和免责条款。

男性选择擎天柱3号,它的免责条款只有4条,健康告知宽松,男性费率目前行业最低。

女性选择瑞泰瑞和升级版,它的免责条款更少,仅3条,健康告知也非常宽松,并且没有职业限制,女性费率目前行业最低(缴费期最长20年)。

● 意外险

近两年,新闻频频出现加班猝死的惨剧,心梗病发也有年轻化趋势。作为家庭的主力,背负的工作、生活压力特别大,猝死保障其实很有必要,但一般的意外险都不保。

小米综合意外险额外增加了猝死的保障,还有意外身故+意外伤残+意外医疗的责任。

并且,意外医疗0免赔,不限社保范围,100%报销,保障全面,价格便宜。

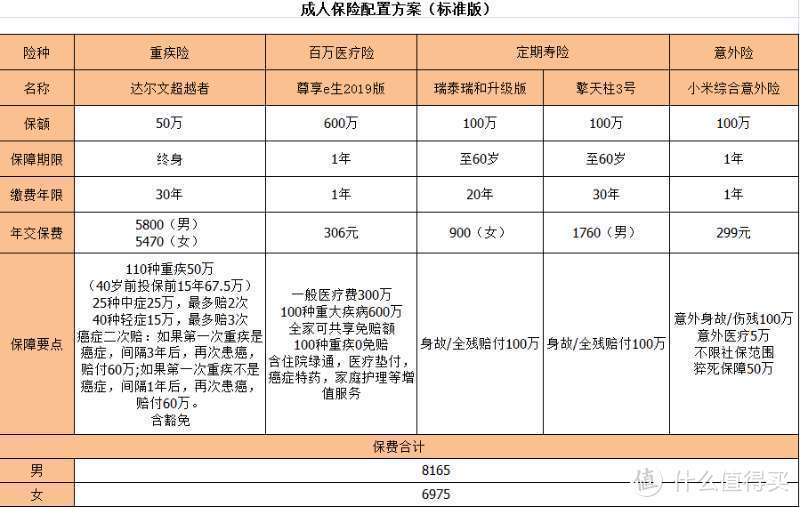

2.标准方案(预算7000左右)

相比基础方案,标准方案增加了保障时间及保额,确保保障充足,方案如下:

● 重疾险

在预算没那么紧张的情况下,保障可以往更充足的方向考虑。

这里还是选择达尔文超越者重疾险,保障时间延长到终身,保额也提升至50万。

除了基础保障(重疾+中症+轻症)之外,还附加了癌症二次赔付责任。

首次重疾为癌症,3年后,原癌症持续、复发、转移,或者新发癌症,均可以再次赔付120%保额;

首次重疾不是癌症,1年后再得癌症,也可再赔120%保额。

保险公司数据显示,癌症占重疾理赔率的70%左右,并且容易复发、转移。

癌症二次赔付这项责任非常实用,价格也不贵,只增加了10%左右。

● 百万医疗险

百万医疗险没有变化,还是选择尊享e生2019。

● 定期寿险

产品不变,把保额提升至100万,确保保额充足。

● 意外险

还是选择小米综合意外险,同样把保额提升到了100万,猝死保障也增加到50万。

3. 升级方案(预算10000以上)

升级方案考虑的是保障的全面性,这里主要对重疾险做了升级,方案如下:

● 重疾险

重疾险由单次赔付,升级成了多次赔付。

随着医疗技术的发展,重大疾病的生存率逐渐提高,对于一些重疾患者来说,甚至可以基本痊愈和恢复健康。

比如这两年非常高发的甲状腺癌,治愈率可达90%以上。

但是发生重疾后,几乎再也买不到健康保险了,之后的人生就没有了保障。

这时候,多次赔付重疾险的优势就显现而出,得了一次重疾后,合同仍然有效,罹患其他重疾还可以再次赔付。

升级方案我们选择了光大永明嘉多保重疾险,这是一款涵盖了轻症、中症、重疾、身故的返还型多次赔付重疾险。

106种重疾分6组,可以赔6次。它的分组比较合理,癌症单独一组,其他高发重疾均匀分布在不同组别。

此外,投保前10年赠送20%的重疾保额,假设买了50万保额,那么前10年实际有60万的保额。

在此基础上还附加了癌症三次赔付责任。

首次罹患癌症,除了赔付基本保额外,还将赔付此附加险的已交保费。第二、第三次患癌(含新发、复发、转移、持续,间隔期3年),将继续赔付100%保额。

这样前三次发生重疾,不管是不是癌症,都可以获赔100%的保额。可以说是全方位、无死角的重疾保障了。

● 其他险种

百万医疗险、定期寿险、意外险,和标准方案相同。

如果房贷、车贷等负债较高的话,可以提升定期寿险的保额至300万,确保保额充足。

三、小结

这三个方案基本可以满足大部分家庭的需求,具体到产品的选择,可以根据自己的喜好进行调整。

有一些特殊情况需要特别考虑。

比如健康异常,三四十岁的成年人,身体多少有些小毛病,这时候就要看是否符合健康告知。

根据疾病的情况选择保险产品,如乳腺结节分级为2级,有的产品可以标准体承保,有的择会除外承保,这时候要选择对自己最有利的产品。

再比如方案三的重疾保额只有50万,如果觉得保额不足,可以选择多份重疾险组合投保,保额可以叠加。

总之,要根据自身情况,选择适合的保障方案。