16

19

涉及5600万人,监管终于出手,惠民保不再惠民

2021-06-26 22:30:07

6点赞

14收藏

3评论

大家好,我是小尾巴~

前段时间最火爆的保险是什么?毫无疑问,“惠民保”打着地方政府旗号由保险公司承保的医疗保险,以超低的费率以及超宽松的核保标准,爆红互联网,甚至很多偏远区域的小伙伴,一再询问小尾巴当地什么时候可以开放惠民保。

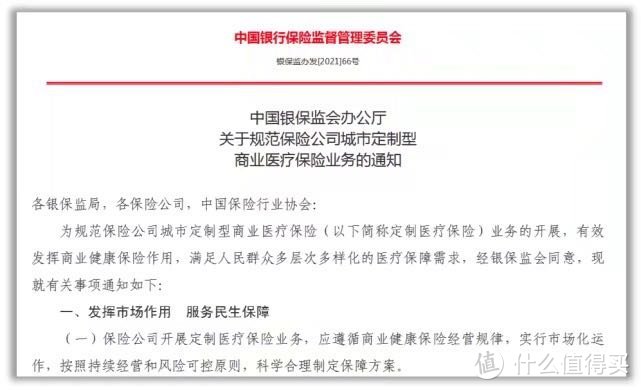

不过最近呢,监管爸爸还要下手了,今年6月初,银保监会印发《中国银保监会办公厅关于规范保险公司城市定制型商业医疗保险业务的通知》(以下简称《通知》),要求各相关单位压实主体责任,规范城市定制型商业医疗保险业务。

今天小尾巴就跟大家讲讲什么是“惠民保”是否真的很“惠民”以及政策下的“惠民保”还可以走多远

一:什么是惠民保?

惠民保险由各个城市地方政府推动、商业保险公司承保,本质上是一种普惠型的重大疾病补充医保。保费低、保额高,又被大家称为“特惠版”的百万医疗险。

惠民保的特点可以总结为三高两低:

保额高:保额基本都在百万以上,也就是年度最高报销总额在100万左右;

免赔额高:基本都有1-2万元的年度免赔额;

报销比例高:报销比例基本在70%以上。

价格低:各地价格基本都只要几十块钱,很多地区还可以用医保的个人账户缴费,四舍五入等于不要钱。

投保门槛低:市场上主流的百万医疗险,一般60岁以上或者有过病史的都很难投保。但惠民保险几乎无门槛,不限年龄、职业,无需健康告知,基本上只要有医保都能参保。

二:惠民保是否真的那么好?

惠民保的特色是“花小钱治大病”,具有低门槛、高保额、高杠杆、价格惠民等特点。银保监会数据披露,2020年全国累计超4000万人参保惠民保,保费收入超过50亿元。而根据国泰君安研究团队测算,截至2021年5月末,全国惠民保累计参保5600万人,增幅惊人。

然而,惠民保高歌猛进同时,痛点也逐渐暴露。比如,部分地区保障方案数据基础不足、缺乏风险测算,未充分利用既往医保数据进行精算定价;部分保险公司为抢占市场,低价竞争,甚至冒用政府名义进行虚假宣传或夸大宣传。

乱象与问题,终于引得监管出手。在《财经国家周刊》记者采访的行业人士看来,没有规矩,不成方圆。还未脱缰的惠民保,迎来了全新的规范化健康发展新阶段。

低调出道,快速走红

最早出现的惠民保产品,要追溯到2015年深圳推出的重特大疾病补充医疗险(简称“重疾补充保险”)。

这个项目由深圳市人力资源和社会保障局主办,通过政府采购由中标的x安养老保险股份有限公司深圳分公司承办运营,当年以20元/人的参保价格,提供保障。

具体操作中,在社保待遇外,参保人住院时发生的医疗费用,属于医保目录范围内,且应由其本人自付的部分累计超过1万元的,超出部分由x安养老险支付70%。药费则由x安养老险支付70%,支付金额最高不超过15万元。

“每年交49元(59元、69元),就能保障200万、300万的医疗费用。”这样的宣传给了投保人很高的期待,也是惠民保能够火爆的重要原因。

但是小尾巴个人分析,天底下绝对没有绝对的好事,就算有,肯定也不会掉到小尾巴身上,为什么这么讲,我们讲完了惠民保的优势再讲讲其缺陷跟面临的问题。

三:惠民保面临的几大问题

1:恶性竞争

为啥惠民保价格这么低,而保险公司却乐此不疲,顶着亏损的风险大力推导。

低价,无疑是惠民保的核心优势之一,惠民保能发展到今天的超过6千万人投保,它功不可没。

2015年,惠民保最先在深圳试点,当时的价格是18块;今年的惠民保,一年也才39块;

2018年南京的惠民健康保,一年49块钱。

升级到今年的99元/人,还是很便宜。

全国惠民保的价格基本在60块上下。

事实上,很多惠民保产品的定价低于成本,保司根本赚不到钱。

以18年南京的惠民健康保为例,当年39.5万人投保,总保费约1759万。但受理了3185理赔案件,总共理赔1420万元。

再扣除各项运营成本,几乎是不赚钱的。

再以深圳2019年的惠民保为例:

2019年,保险公司将保费提高到了30元/人,但依然处于亏损状态,当年保费收入2.25亿元,赔付超过2.3亿元。

看看目前这个保险市场的这个乱象是不是很像,前几年的小黄车跟摩拜?滴滴打车跟优步?

资本市场永远不会害怕亏损,用亏损的小部分资金获取大部分的客户资源,稳赚不亏,所以各家保险公司就会争相去比价格,价格越低那么获客的流量客户体检就越好,所以未来呢,惠民保的价格肯定是要上涨,这也符合资本市场的健康发展。

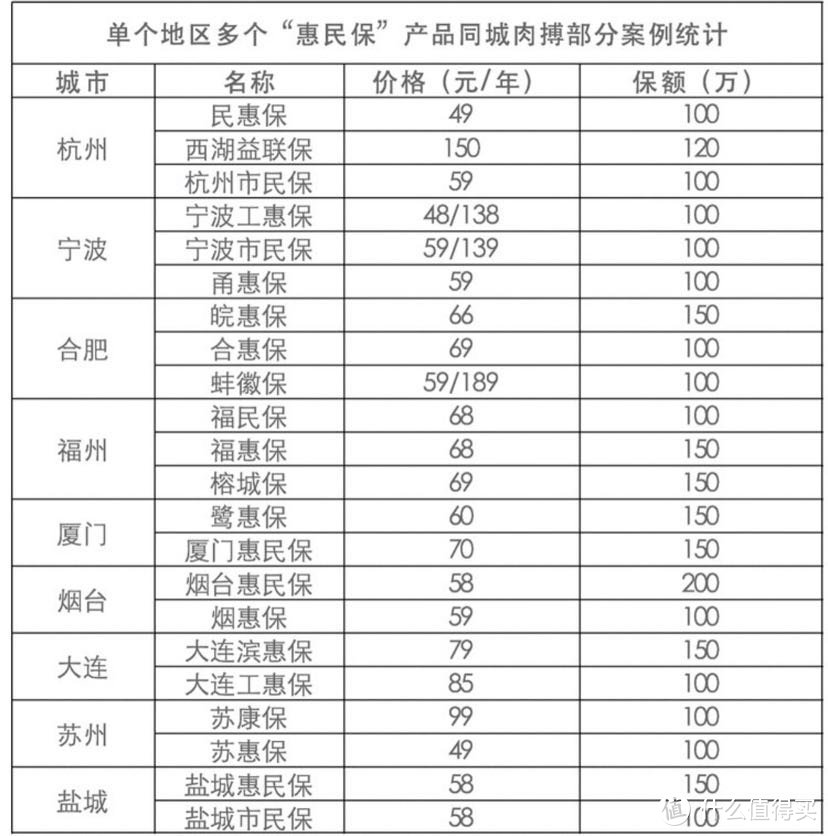

2:冒名顶替

惠民保为什么这么火?大家口耳相传的除了便宜外,其中最大的原因还是有政府在背后撑腰,大家心里更放心,惠民保今天才能在市场上大行其道。

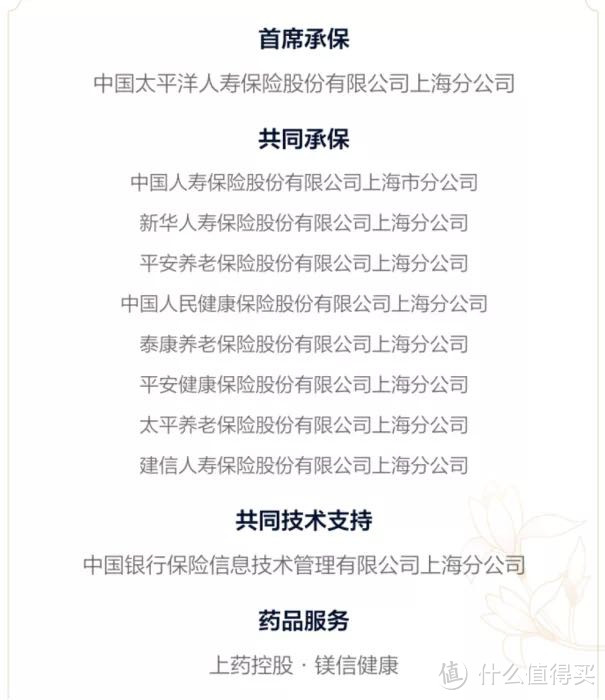

惠民保并不是政府来施行的保险,而是由政府牵头由多家保险实体进行,比如去年爆火的“沪惠保”

单单政府牵头,背后承保的保险公司就有9家

所以,就会出现很多类似于各种“惠保”的保险,给人一种好像都是政府牵头的保险,吓的政府急忙出来澄清,综合来说,挂羊头卖狗肉因为市场乱象不能避免。

从本质来说惠民保会爆火还是因为有政府撑腰,以及超低的购买门槛跟价格。所以,很多公司会借这个噱头强行把产品包装成惠民保。

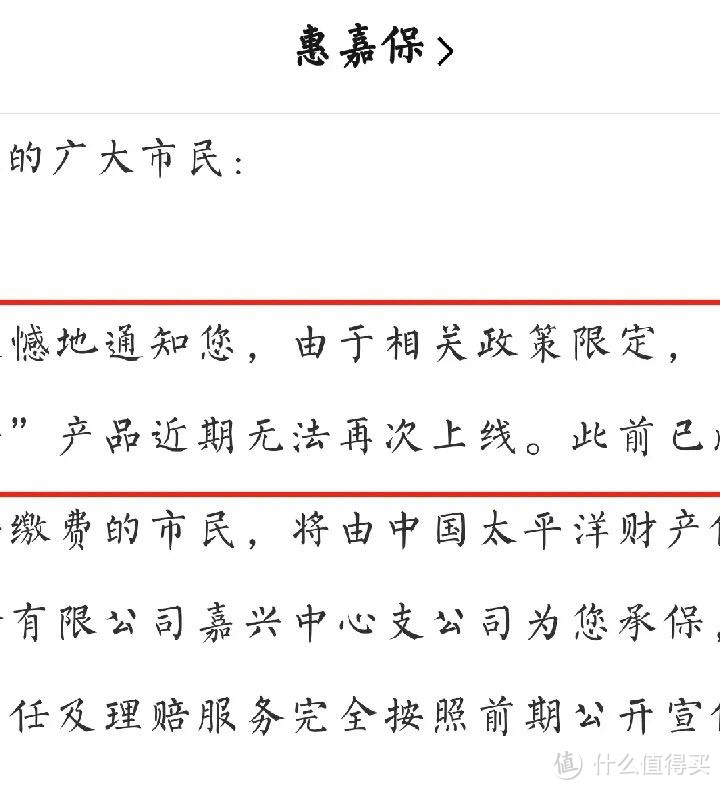

3:停售问题

这个是小尾巴最关注的一个点,因为商业保险,特别是医疗险最关键的是续保问题,

这一类产品最大的缺陷也是不保证续保,惠民保采取的是低成本获客模式。

如果想要持续“活”下去,买的人就要足够多。

但各地的惠民保,基本上处于参保率低,赔付率高的亏损状态。

风险控制不好,赔的太多,就可能卖不下去停售了。

经典的就是嘉兴的惠嘉保了:

去年8月才正式上线,9月就火速下线,可谓是闪退。因为开发这类产品,需要系统化的精算其开发成本,又没有一套系统化的方法,所以呢,其续保问题是这类产品的根性问题。一旦停售,那么被保人的风险又会降低甚至可能为0。

4:理赔门槛

广州一位投保人花180元投保了穗岁康惠民保医疗险,后续患病总治疗费用为100449.07元,社保基金统筹支付48328.33元,穗岁康可以报销的金额是18921.52元,扣除1.8万元免赔额,按80%报销比例,实际只报销了737.22元。

说好的百万医疗费用保障在哪?

这其中理想与现实之间的差价,一个很重要原因在于惠民保中的诸多前置条件——现实中很多人投保惠民保,仅是划过“温馨提示”“重要事项提示”等页面,并没有仔细阅读。

首先,惠民保有免赔额。

医疗费用没有超过免赔额,就没办法进行理赔。消费者平时购买的百万医疗险,一般都有1万元的免赔额。惠民保自然也是有免赔额的,且比百万医疗险高,大多数为2万元。

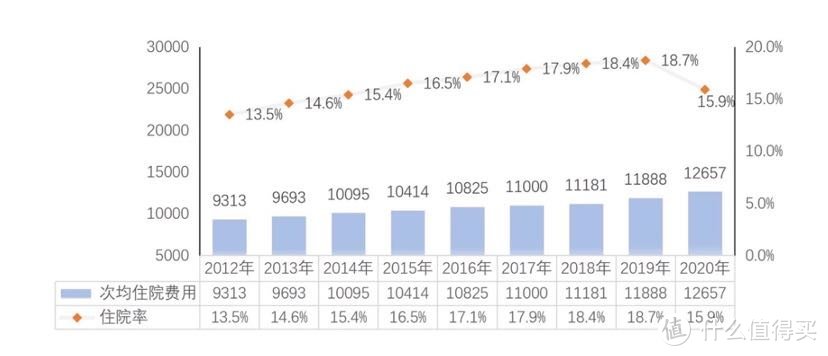

2020年职工医保的平均住院医疗费,是12657块钱的想要达到2万免赔额,相差的有点远。

也就是说,除非是花费大几万、几十万的大病,惠民保才能用的上。不得不佩服这产品的研发跟门槛,几乎意味着医保花费要到8万元以上,惠民保才能用上,小病小灾,就不要指望惠民保可以报销了。

其次,惠民保有保障范围;

目前,绝大多数惠民保只能报销医保目录内的住院医疗费。只有很少地区的惠民保可以报销目录外的费用,比如前述广州案例的穗岁康。

最后,“重大既往症”责任除外。

比如,2021广州惠民保明确约定,以下既往症不赔:

也就是说,如果此前投保人患了肿瘤类疾病,就不在保障范围之内。换言之,即使投保了,也拿不到赔付。

综合来讲的话,其实,惠民保适合大龄没有买过社保医保,没有任何保障的人士来购买,其次是有一些慢性病,或者既往病史买不了很多商业保险的人士来选择,小尾巴建议身体健康的小伙伴,还是建议优先补充一些百万医疗险。

protobuf

校验提示文案

秋水时至百川灌河

校验提示文案

protobuf

校验提示文案

秋水时至百川灌河

校验提示文案