249

212

狂徒读书 篇三十四:《理财就是理生活》把财务状况从“草帽曲线”变为“鸭舌帽曲线”(1)

2023-06-26 19:39:23

1点赞

3收藏

0评论

618电商节已经过去了,相信大家也囤到了不少好书。今天,就来讲一本我买到的非常不错的投资理财方面的书,书的名字叫《理财就是理生活》,电子工业出版社出版,豆瓣评分7.7,作者是艾玛·沈,也就是之前我们曾经讲过的《高财商孩子养成记》的作者。

艾玛·沈具备上市公司及金融机构长期从业经验,也是财经媒体和网站的专栏作者,她的文笔流畅,又很会讲故事,就算不懂投资理财的普通人,通过书中的一个个案例也能很好地理解理财究竟是什么。

我们接下来就看看本书都讲了哪些内容?

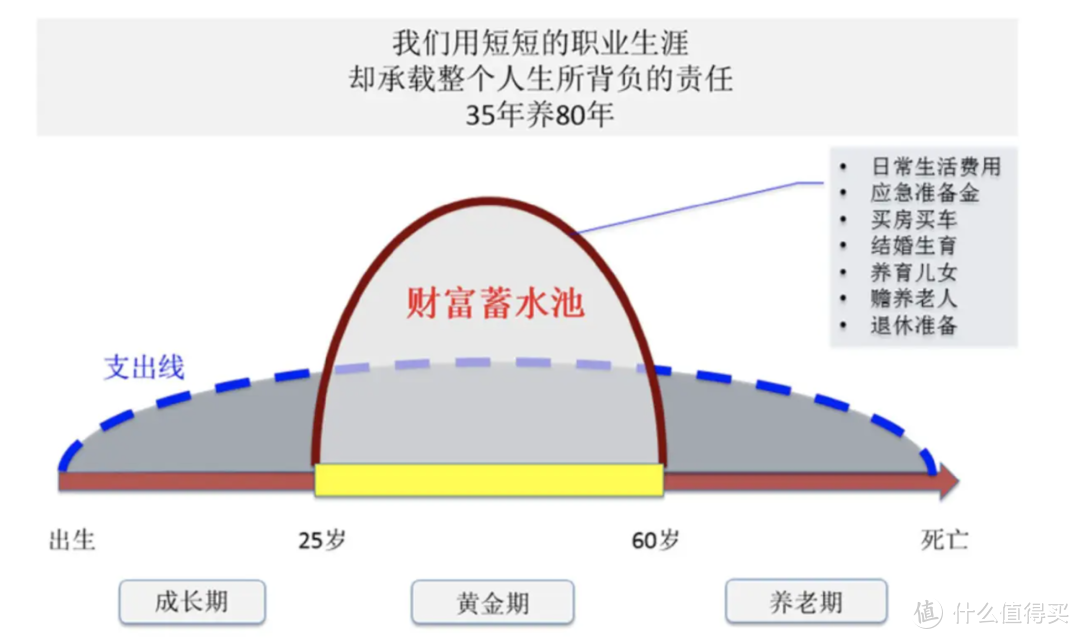

首先作者说,理财的本质,其实就是开源、节流和分配三者的组合。我们之所以要进行理财,就是要把自己的财务状况从“草帽曲线”变为“鸭舌帽曲线”。

草帽曲线

草帽曲线

如上图所示,蓝色虚线代表支出,红线实线代表收入,而横轴代表人生的阶段,分为成长期(0到25岁)、黄金期(25岁~60岁)、养老期(60岁到死亡)。支出贯穿了人的一生,而收入只能到25岁左右、具备工作能力后才开始产生,到60岁退休收入就会戛然而止。这样所形成的收支曲线呈现出中间高两边低的特点,形状就像一顶草帽,因此被称为“草帽曲线”。

“草帽曲线”意味着我们要用自己职业生涯35年的收入来背负80年左右的人生支出,在这段时间,你需要开源节流,存够未来所需要的钱,才能保证你的财富蓄水池永远不干涸,并拥有一个幸福的晚年。

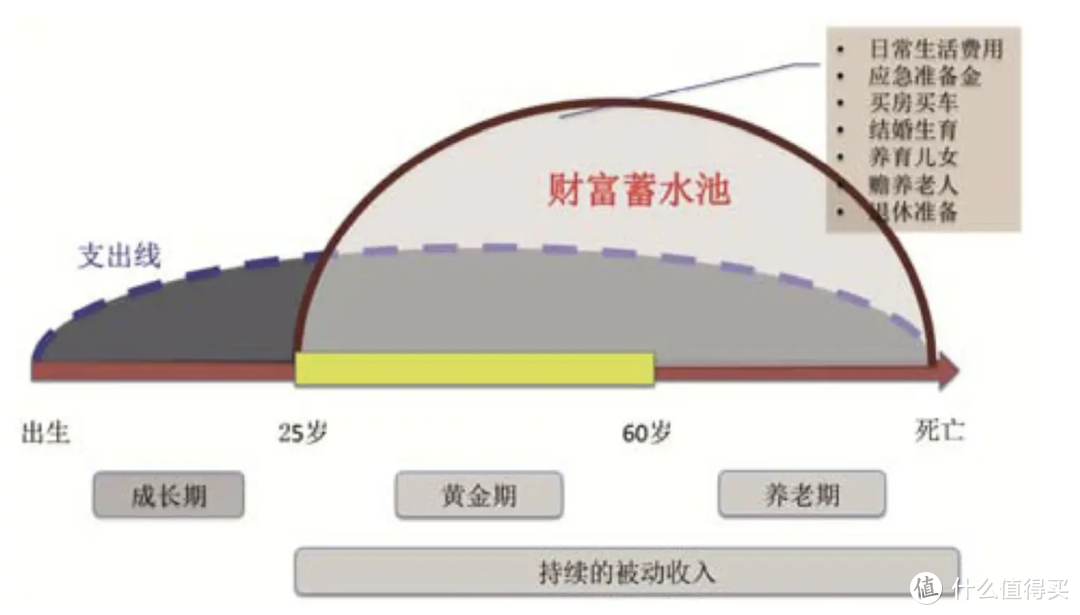

鸭舌帽曲线

鸭舌帽曲线

我们再来看看接下来的这张图,人生还是分为3个阶段,不同的是它在60岁以后原本没有收入的养老期增加了一项被动收入,这个被动收入从25岁的人生黄金期就开始产生并积累,直到退休以后仍然持续不断地向你的财富蓄水池供水。此时的“草帽曲线”就从中间高两端低变成了前低后高的“鸭舌帽曲线”。“鸭舌帽曲线”的财富蓄水池明显要比“草帽曲线”大得多,完全可以保障日常生活、应急需要、买房买车、结婚生育、养育儿女、赡养老人以及退休生活。

被动收入(Passive Income)是不需要花费多少时间和精力,也不需要照看,就可以自动获得的收入。当我们的被动收入超过日常支出时,就可以认为实现了财务自由,也就是说就算你现在不工作了,仍然会有源源不断的现金流进来,足够你的开销。

通过被动收入实现财务自由的过程分为三个阶段,分别是:

第一阶段是财务保障阶段。这个阶段要储备6个月的家庭紧急备用金,也就是按照家庭平均月支出数×6准备一笔钱,比如家庭月支出1万元,那么就需要准备6万元作为财务保障,这笔钱是最基本的家庭财务保障,无论如何都要留足。

第二阶段是财务安全阶段。财务安全就是要足以应付未来所有的财务支出和其他生活目标的实现,以保证不会出现大的财务危机。

财务安全具体要从以下几个方面衡量:一是收入持续且稳定,与生活水平相匹配。二是个人有发展潜力,能升职加薪,生意能盈利。三是有充足的现金准备及财务保障,备用金要足够。四是有满足自身需求的适当住房。五是购买适当的财产和人身保险。六是有收益稳定的投资。七是享受社会保障。八是有额外的养老保障计划。

具备以上条件,我们就可以说一个人的财务是安全的,起码不会出现大的一些财务危机。

第三阶段是财务自由。当你具备了稳定的现金流收入的时候,这时候就不需要花费太多的精力和时间,但是还有源源不断的被动收入能够覆盖每月支出,这可以认为实现了财务的自由。

具体到拥有多少钱可以算做是财务自由,一般有一个通用的4%法则,即按照总资产年化4%收益率计算,如果能覆盖掉每年支出,那么就算是财务自由。例如,你每个月支出2万,一年12个月总支出就是24万,那么用24万除以4%就等于600万,也就是说如果你拥有600万元,就能过上每个月花2万的日子。

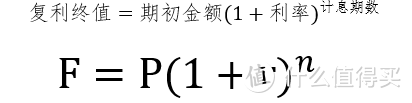

复利公式

复利公式

那么实现财务自由非常困难吗?其实如果你搞明白时间和复利的概念,就会发现财务自由其实也非遥不可及。复利也就是俗称的利滚利,计算公式是:复利的终值=本金×(1+年利率)^n。复利的威力是十分巨大的,如果你的财富能获得每天1%的增长,那么一年下来就要增长37倍。当然现实中没有天天固定增长的赚钱生意,但是年化5~10%也并不难实现。

假如你在30岁时用10万元投资,按照10%的年化收益率计算,7年后就能翻倍获得20万元,如果能持续投资30年,到退休时就会获得174万元。当然你开始投资时的年龄可能还不到30岁,投资的本金也可能不止10万,收益率或许还会高于10%,那么,此时你还觉得财务自由遥不可及吗?

另外,这里还有一个计算本金翻倍的简单方法——72法则,也就是以72除以年化收益率,就等于本金翻倍所需要的时间,比如年化收益率8%,那么就需要72/8=9年实现本金翻倍。

在了解完理财的一些基本理念后,作者随后提出了十个理财模块,分别为:状况剖析、目标设定、消费控制、债务管理、沉睡资产、变现技能、资产购入、风险分散、实体节税、代际传承。

这十个模块分别代表在人生不同阶段,我们应该要做的一些具体事,包括:

首先是在22~32岁,应该以消费控制和发展变现技能为主,储蓄资本、积累人脉和工作经验,提高专业知识,努力升职加薪,增加主动收入,尽快存下第一桶金,并尝试购入资产,这是最重要也是打基础的十年。

接下来是32岁到42岁,应该做好债务管理,挖掘沉睡资产,利用现有的变现技能,选择创业或发展副业,持续购入资产等,利用自己的优势找到适合自己发展的蓝海。

再下来是42岁到52岁之间,在持续购入资产不断增加被动收入的同时,要注意分散风险,也可以通过创建实体架构来合法节税,此时不用再依靠体力和脑力大量输出来赚钱,而应以被动收入为主的收入来源,能随时开启退而不休的生活。

最后就是在52岁以后,在享受生活的同时,注重通过合理的资产配置来分散风险,合法节税,以及开始考虑财产的传承问题。

【PS:以上就是本篇全部内容,由于本文内容较长,关于作者提到的十个理财模块,接下来还会分为若干章节一一介绍,请大家持续关注,耐心阅读。】

以上就是本文的全部内容,喜欢的朋友请多多点赞、收藏,感谢大家的支持!

想了解更多好书内容的朋友请关注我!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~