13

14

最近流行的增额寿,真的稳赚不赔?4大真相没搞懂别轻易入手

2022-12-30 19:01:29

0点赞

0收藏

0评论

要问这两年什么保险最火,增额终身寿当之无愧。

在银行利率下行、股票基金收益不稳定的当下,增额终身寿凭借着安全稳健、复利近3.5%、锁定长期收益、取钱相对灵活等优势,俘获了无数人的心。

不过,东西虽好,背后的误区也不少,要是没搞清楚就匆匆下手,可能一不小心就会掉坑里。

今天,我们就来和大家聊聊:增额终身寿的几大常见误区,只有对它的了解到位了,咱们才不会买错。

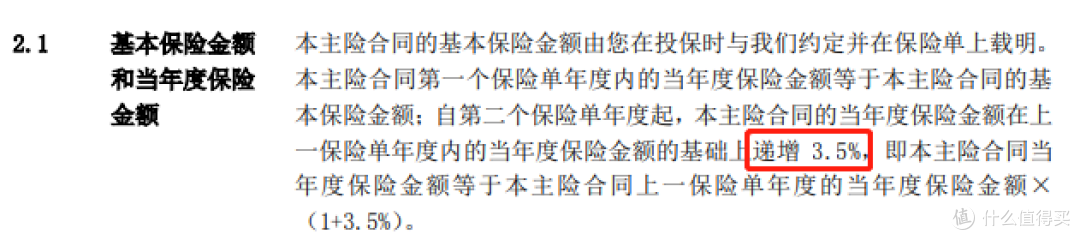

很多朋友看到增额终身寿产品条款中写着,保额每年按照3.5%复利增长,就以为自己的收益也是3.5%递增,但其实这俩根本就不是一回事。

(图片来源:某增额终身寿产品条款)

(图片来源:某增额终身寿产品条款)

所谓的保额,只和身故及全残责任有关。换句话说,只有在身故或全残的情况下,才有可能用到这个递增的保额;如果被保人好好活着,这个保额增长就没有实际用处。

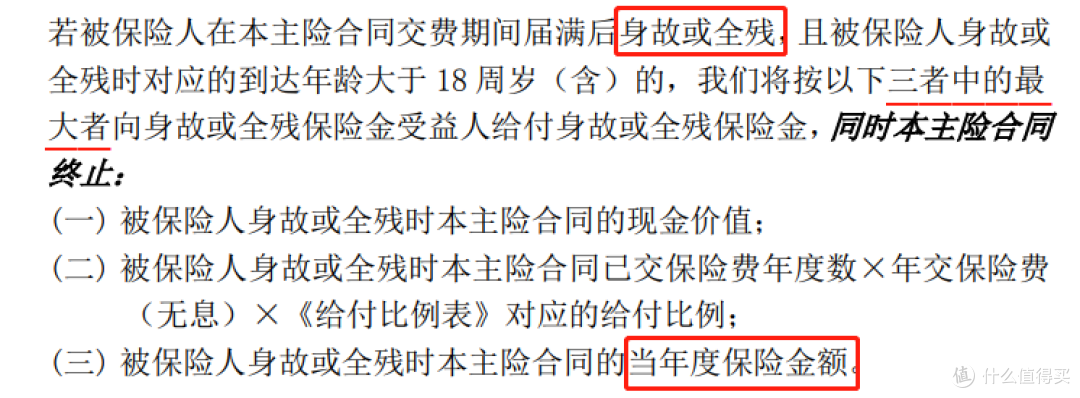

以下面这款产品为例,假如被保人身故,保险公司会在「现金价值」、「已交保费x给付比例」、「当年度保额」中,选金额最高的那个赔给家属。

(图片来源:某增额终身寿产品条款)

(图片来源:某增额终身寿产品条款)

而我们常说的,增额终身寿的收益,也就是保单的现金价值。比方说,30岁的Luna一次性买了30万的增额终身寿,基本保额每年按3.5%递增,现金价值如下:

可以看到,保单第6年,基本保额已经涨到了36.9万,同年现金价值只有30.8万,这时候去退保,只能拿到30.8万;在保单第30年退保,能拿到80.7万,但同样低于基本保额。

所以说,大家千万不要被保额增长迷惑,基本保额递增3.5%≠收益递增3.5%,想要以后能多领钱、收益高,重点还是要看现金价值,以及通过现金价值计算出的收益率(IRR)。

一般来讲,增额终身寿前期现金价值低,后面会逐渐变高。根据目前的规定,市面上的增额终身寿,收益最高不能超过复利3.5%,而有些产品,即便投保几十年,实际收益都不到3%。

别看只有零点几个百分点的差距,投入同样的钱,几十年后实际收益差得可不少。比如30岁女性,同样投入50万,经过30年,收益3.49%和3.25%的产品,现金价值相差7万块。

如果你想买到高收益的增额终身寿,建议根据现金价值表,自己算一算实际收益率,然后尽量选择收益较高的产品。

不少人心仪增额终身寿,是因为它安全稳健、不受外部利率影响。但是,买了增额终身寿,真的稳赚不亏吗?未必!

事实上,像增额终身寿这类产品,普遍需要5~10年的时间,现金价值才会超过已交保费,如果在这期间退保(领取现金价值),自己就得承担一定损失。

以某款热门产品为例,到第6年时,现金价值才超过了她所交的保费。也就是说,如果这位朋友在36岁前,着急用钱去退保,就会有亏损。

交费情况:30岁女,分3年交,每年交10万

交费情况:30岁女,分3年交,每年交10万

通常情况下,买了增额终身寿,越早退保,亏损越多,相反,如果持有时间越久,现金价值也会像滚雪球一样,越滚越大。

总结来说,买增额终身寿,其实就是用时间帮你赚钱,它并不适合短期持有。建议大家在入手前问问自己,这笔钱未来5~10年内是否会用到?确定用不到的话,再去考虑这类产品。

一些销售人员在推广增额终身寿时,都会说它更灵活,要是资金周转不过来,还可以取出一部分钱应急。这话当然没错,但你要因此觉得买了它,随时都能取出来用,那误解可就太大了!

这里的更灵活,要看和谁比,如果是和年金险比,确实增额终身寿更灵活;但这并不意味着它就像银行卡里的钱那样,想啥时取就啥时取。

增额终身寿的“取钱方式”,通常有两种:一次性全取、取一部分。其中,一次性全取即退保,这点前文也有说,除了考虑前期是否会亏损,没有什么硬性的要求,想退咱就能退。

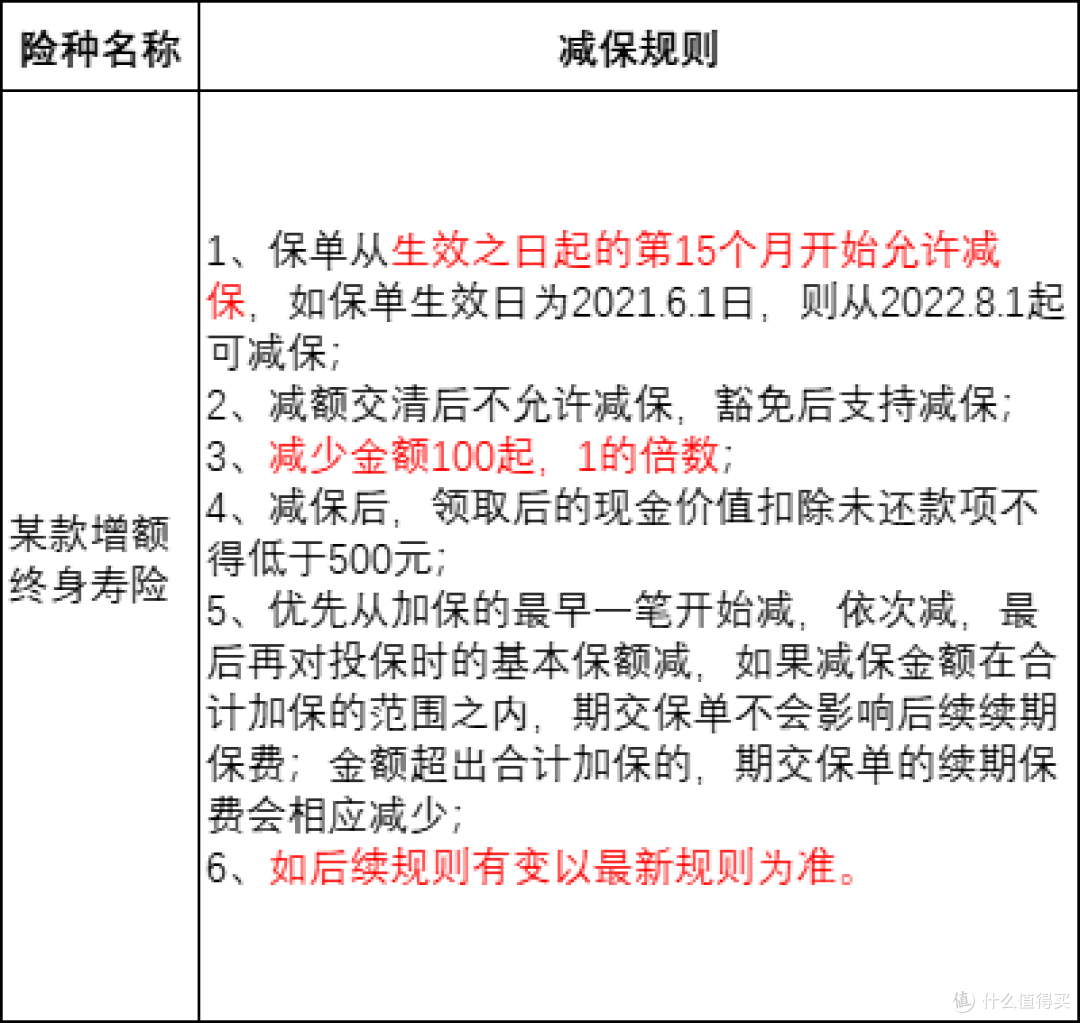

但更多人可能只是想遇到紧急情况时,能拿一部分钱出来用,剩下的留着继续增值,即减保。特别提醒大家,减保并非随时想减就能减,通常都会有时间、额度等方面的要求。

比如有些增额终身寿,条款中明确规定,投保满一定年限后才能申请减保,每年只能操作一次,每次减保金额不能超过投保时保额的20%等。

还有些产品,虽然减保没有20%保额的限制,但其并未写入保险合同中,而是出现在保全规则里,这就意味着,后续的减保条件可能还会有变化。

(图片来源于某产品“加减保保全规则”)

(图片来源于某产品“加减保保全规则”)

总之,不同产品,减保规则也不一样。咱们在买之前,一定要看清楚减保规则,千万别稀里糊涂就入手,等到急用钱时却后悔。

我们建议,收益差不多的情况下,大家可以尽量选择减保条件更宽松的产品。

这几年,股市低迷、银行理财不保本,就连存款利率也在不断下降………如此投资大环境下,我们时常听到这样的声音:“增额终身寿能锁定长期利率,堪称理财首选。”

(图片来源于网络)

(图片来源于网络)

但其实,这种说法有些片面,增额终身寿能锁定长期利率不假,但说它可以和“”理财首选”划等号,非常不合适。

原因在于,每个人经济情况、理财目标、风险承受能力等都不一样,适合的理财工具自然也有差别。

举两个例子:

你现在手里有十几万,每一分钱在未来几年可能都有大用处,像结婚、买房凑首付等。这种情况下想理财,显然不适合首先考虑增额终身寿,而是应该重点考虑短期投资。

如果你的投资风格相对没有那么保守,愿意用更高的风险来博取高收益,那完全可以选择功能更为匹配的基金、股票等投资方式。

而如果说你已经刨去了未来几年内可能的大额或刚性开支,手上还有一笔中长期用不到的闲钱,并且更注重安全稳健风险低等要素,那倒是可以优先考虑增额终身寿。

总之一句话,增额终身寿并非适合所有人,大家千万不要盲从,想明白自己的目标和预期,再根据个人需求来选择合适的产品,才是上上策。

以上4点,是我们接触了很多想买或者已经买了增额终身寿的朋友后,总结出来的常见误区。

说真的,认知有误区,大多是因为信息不对称。世界上没有完美的东西,每类保险产品都有其独特的功能,以及需要注意的问题。

对咱们消费者来说,买前工作做好了,之后就不会手足无措!投保前多了解和对比,才是理性的消费之道,这在任何事上都通用。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。