130

78

别让生命用猝死这种方式谢幕!

2016-07-12 12:26:26

107点赞

481收藏

66评论

刚刚过去的6月份,发生了3位正值壮年的行业精英都以猝死的方式离开了人世!不觉令人非常扼腕叹息!

北京时间6月18日,2016北京平谷金海湖第十七届三夫国际铁人三项赛在京举行,据参加比赛的铁人爆料,一位女铁人在距离终点50米的地方倒下,经抢救无效去世。

阿里巴巴集团数据技术及产品部(DT)总监欧吉良(花名勾践),6月23日,在打羽毛球时猝死!年仅35岁。曾担任淘宝网&天猫BI团队负责人,集团数据委员会数据运营组组长,阿里数据大学校长。

6月29日,天涯社区副主编金波因疾病突发在北京不幸去世,年仅34岁。金波于29日19点40分左右,在北京地铁6号线呼家楼站开往潞城方向站台上突然晕倒,随后失去意识。金波倒地后身旁两名素不相识的地铁乘客对其进行了心肺复苏和人工呼吸,另有1名外国女子自称是急救医生,随后也参与到救治过程中。不过,遗憾的是金波最终没能苏醒过来。

回顾一下近几年发生的一些猝死案例,发现年轻人猝死的情况并不少见,为何猝死“青睐”年轻人?

专家说,工作生活节奏快、生存和心理压力增大使现代中青年长期处于高度紧张的精神状态;体力劳动大量减少,缺乏运动;膳食结构的变化及环境污染的侵害,也易引起血管、神经系统、内分泌系统、免疫系统等生理机能紊乱。

长期如此,心脏的血管壁内皮损伤、血管内膜逐渐增厚,动脉粥样硬化斑块形成明显加快。一旦出现持续熬夜、过度疲劳、嗜烟酗酒、饮食不节等诱发原因时,血管持续痉挛收缩、血液粘度增加、局部血栓形成,最终导致突然出现血管闭塞、心肌梗死。

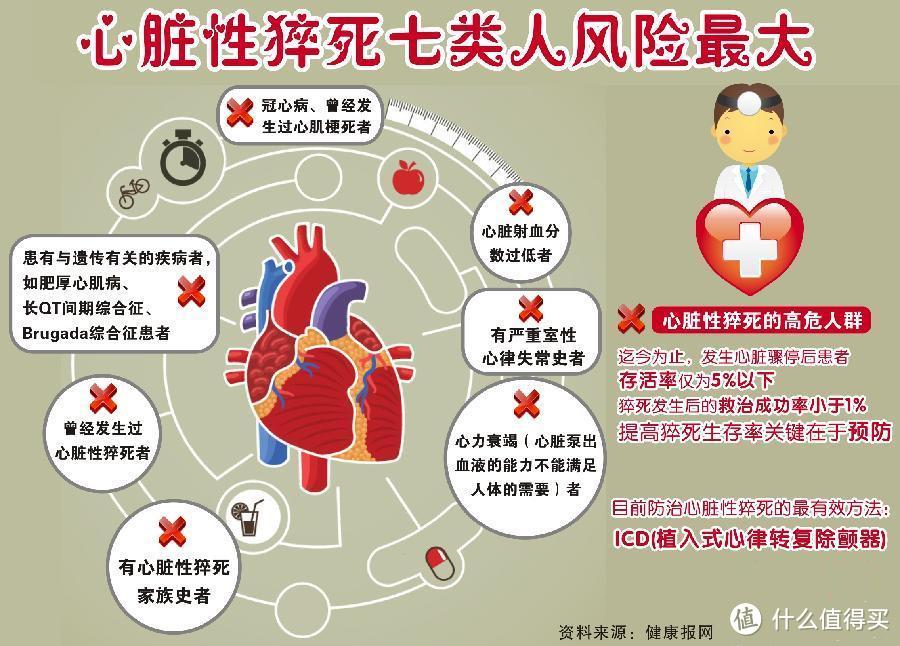

数据显示,我国每年死于心脏性猝死的人数近55万。平均每天有上千人因为各种原因猝死。大多数学者倾向于将猝死时间限定在发病1小时内,特点是死亡急骤。在心源性猝死里,80%左右由冠心病引发。约1/5的人多少存在"慢性疲劳"。其中,媒体从业者、销售、医生、IT人员是主要发病群体,职场人平均日工作时间为8.66小时,每天睡眠7.33小时。

和老年人相比,年轻人发生心肌梗死通常起病急骤,症状凶险,多无先兆不适而突然发病,易出现致死性心律失常,早期猝死率高。

猝死发生完全是个意外,但为什么意外险不保猝死?

猝死意外险不理赔这个事肯定困惑过很多值友,因为买了意外险发生猝死后,保险公司拒赔而闹到法院打官司的事也常常见于新闻媒体。保险公司TM也太坑人了,凭什么说猝死不是意外?停!冷静,现在就算你心中有一万只**也没有用,意外险的责任免除里清清楚楚写着“被保险人猝死”这一条,而注释里面,也会有关于猝死的详细描述:

猝死:指貌似健康的人因潜在性疾病(器质性或非器质性)或者功能障碍导致的突然死亡,或由此引起的急性症状并于急性症状发生后6 小时内死亡(各家保险公司对猝死的描述可能有差别,但反正不赔是一定的,)。同时猝死的认定是以医院的诊断和公安部门的鉴定为准。

如果你还是不服,来,看看意外险中关于“意外伤害事故”的定义:

指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

而猝死呢,死亡的原因在医学范畴一般都会归为由疾病引起,是主要的器官发生了严重的疾病,疾病慢性而潜伏地进行,毫无征兆地发作。就是说,身体健健康康是不会莫名其妙的突然发生猝死的,更多的原因是身体已经发生了疾病症状只是现在隐藏着没有显现。所以猝死和意外在定义上是相互违背的。

不过呢!有些情况虽然好像是意外但在理赔时还是会发生争议的,请看下面一个案例。

【事件】

2012年4月13日晚7时30分左右,张某的丈夫与儿子在院中打乒乓球时不慎摔倒,头部着地昏厥,后经医院抢救无效确认死亡,医生最后诊断为猝死。张某之前为丈夫投保了新华人寿意外伤害保险险,没想到新华人寿股份有限公司三门峡中心分公司(以下简称新华保险公司)拒赔。理由是“猝死就是疾病死亡”,不是意外伤害,不在保险保障的范围。

【争议】

是否意外伤害致死,双方起争执

新华保险公司理赔科张经理表示,根据保单的释义,意外伤害是指“遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件”。而他们公司根据相关的医学解释认定“猝死就是疾病死亡”,因此不属于意外伤害,不在理赔范围。

对于张经理的解释,张某表示不能接受。“怎么可能是疾病猝死?我丈夫之前身体一直很健康,是在打球时不慎摔倒,纯属意外导致猝死,死亡原因应为意外死亡,按照保险理赔近因原则,应按意外死亡赔付。” (案例转摘大河网)

【现状】

关于猝死意外险要不要赔的这个问题,保监会和保险公司都被搞得焦头烂额,lz网上搜索发现,有关猝死引发保险理赔纠纷,投保人将保险公司告上法庭的案件多有报道,涉及的案件判决中有支持“猝死是疾病死亡”的,也有不支持的,作为原告的投保人各有胜负。2013年,深圳保监局要求当地各家保险公司在8月31日前针对意外险合同中是否承保猝死作出明确规定,对于承保猝死的应将猝死列入保险责任中,若不承保猝死的应在除外责任中明示。深圳保监局这一强制性做法,基本上形成了保险公司将猝死排除在意外险的保险责任中。

lz再说的直白一点,比如从床上摔下来死了,或者洗澡时滑倒引发猝死。家属往往认为就是意外,但如果是正常人,出现类似情况一般就是擦伤或者骨折,并不会致死,所以意外险说这个锅我不背!

如果意外险不管猝死,那什么保险来管猝死责任呢?

看到这里,你是不是有点失望和愤怒!突然觉得拆迁队这个工作也蛮可爱的,好了,淡定,先把电锯的马达关了,去补个妆,像个树懒一样保持情绪稳定!猝死这么凶险的意外死亡,意外险尽然不管!?那什么保险是包含猝死赔付责任呢?其实,能包含猝死死亡责任的保险就是寿险,也就是以人的生命为标的的,不管因疾病或是意外导致的死亡,都能保的险种。就是说不管什么原因挂了,寿险肯定赔。

什么是寿险?

寿险就是以人的生命为标的的保险。一个人买了寿险后不管什么原因挂了,保险公司就要赔钱。说的直白一点,寿险好比和保险公司签订的一份对赌协议,双方为生和死下注,保险公司赌客户平安活着,客户赌万一不幸挂了。正因为寿险的这个特点,所以国人对买寿险不是很积极,特别是死这个事,中国人更忌讳去说。至于理赔金要在身故后留给后人自己是享用不到的,那更是没有人愿意买,完全和中国人心目中实惠这两个字不符,买它作甚?“我人都不在了还管那么多”这样的观念也不在少数。

寿险到底什么人需要买,什么人不需要买?

寿险不管怎么不招人待见,但终有它存在的价值,比如上面所说的猝死只有寿险能赔,其他保险还管不了,所以关键是要搞清楚寿险到底什么人需要买,什么人不需要买,是的,寿险真不像重疾险那样人人都要买。

对于家庭经济支柱贡献最大者必须要买,不可缺,具体到两类人。

1、有房贷的。主要房贷还款人,所买寿险的保额,最低底线能覆盖贷款总额,这样家庭里最能赚钱的人万一发生不幸离开,收益人可以用理赔的保险金来偿还房贷,家人的容身之所就保住了,不至于惨到露宿街头。

2、有孩子的。十月怀胎不容易,有了孩子后,孩子成为责任的一部分。为人父母最牵挂的就是孩子,孩子吃饱了没有?孩子上学的路上是不是安全?学校里的老师会不会打孩子?孩子快要占据你生活的全部了。想想也是,已经生下来了,就要负责到底,不管生或死。所以寿险保额在覆盖房贷(如果有)之外,还应考虑孩子的教育金费用,不能因为家庭成员的变故让孩子弃学吧!

说了必须买的,再说说不需要买的。

寿险对于老人、孩子、家庭主妇不是必需品,这类人的不幸身故都不会造成整个家庭经济的崩塌。需要注意的是,保监会对于小孩的寿险保额有明文规定:

不满10周岁的未成年人死亡保险金额上限为20万元;

已满10周岁但未满18周岁的未成年人死亡保险金限额为50万元。

这些规定主要是保护未成年人和提防道德风险。

所以,简单的说就是:

家里谁挣钱多就给谁买寿险(挣钱多的那位值得你用熊猫的标准来保护他),其他家庭成员人买不买不是必须(当然重疾险还是要买)。

买定期的人寿险还是终身人寿险?

定期寿险就是在固定的一段时间里不幸发生身故风险,即可获得赔付,如果没发生身故风险,那么保障期间结束后,你交的钱也就消费掉了。这类产品的特点是简单、便宜、小投入高保障。定期寿险的保障期间分20年、30年、保到60岁、保到70岁。

终身寿险和定期寿险比起来就是保费贵了好几倍。终身寿险对保险公司来说是一定要赔的(早晚都要挂),所以保费怎么可能便宜呢?

怎么买?

lz觉得,一般人哈,买到退休年龄即可(60岁),退休后生活基本就稳定了,房贷也还了,孩子也结婚成家了,自己不再是家庭经济的主要贡献者了,有没有寿险已经没有那么重要了(是不是有点失落!)。

对于有钱人,土豪等,适合买到终身,一是体现身价,二是活着的时候把身后事都安排了,免得今后家庭内斗。

好了,写了这么多,谢谢你能认真看到这里。下面的内容一样也很重要希望值友再坚持一下!

测试一下你是否处在亚健康状态:

1、“将军肚”早现。

2、脱发、斑秃、早秃。

3、频频去洗手间。

4、性能力下降。

5、记忆力减退,开始忘记熟人的名字。

6、心算能力越来越差。

7、做事经常后悔、易怒、烦躁、悲观,难以控制自己的情绪。

8、注意力不集中,集中精力的能力越来越差。

9、睡觉时间越来越短,醒来也不解乏。

10、想做事时,不明原因地走神,脑子里想东想西,精神难以集中。

11、看什么都不顺眼,烦躁,动辄发火。

12、处于敏感紧张状态,惧怕并回避某人、某地、某物或某事。

13、为自己的生命常规被扰乱而不高兴,总想恢复原状。对已做完的事,已想明白的问题,反复思考和检查,而自己又为这种反复而苦恼。

14、身上有某种不适或疼痛,但医生查不出问题,而仍不放心,总想着这件事。

15、很恼烦,但不一定知道为何烦恼;做其他事常常不能分散对烦恼的注意,也就是说烦恼好像摆脱不了。

16、情绪低落、心情沉重,整天不快乐,工作、学习、娱乐、生活都提不起精神和兴趣。

17、易于疲乏,或无明显原因感到精力不足,体力不支。

18、怕与人交往,厌恶人多,在他人面前无自信心,感到紧张或不自在。

19、心情不好时就晕倒,控制不住情绪和行为,甚至突然说不出话、看不见东西、憋气、肌肉抽搐等。

20、觉得别人都不好,别人都不理解你,都在嘲笑你或和你作对。事过之后能有所察觉,似乎自己太多事了,钻了牛角尖。

我们可以对照以上“信号”自我检查,具有上述两项或两项以下者,则为“黄灯”警告期,目前尚无需担心,具有上述3~5项者,则为一次“红灯”预报期,说明已经具备“过劳死”的征兆;6项以上者,为二次“红灯”危险期,可定为“疲劳综合征”———“过劳死”的“预备军”。

健康小贴士:

1、要弛张有度,最好两小时,即一个时辰休息一下,调剂调剂。坐着或站着的走动走动,跳跳跑跑;走动的坐下来休息五到十分钟。

2、 劳累的工作后尽量不要进行过于激烈的运动,欧吉良就是打羽毛球猝死的,而真正会打羽毛球的都知道,羽毛球其实是一项讲究爆发的激烈性很强的运动(打乒乓也算);所以建议选择散步、慢跑或者激烈程度不高的球类运动,以免增加身体负担。

3、作息不定的人,一定要注意饮食,这时过度劳累,体力消耗多,脾胃消化吸收能力较差,按时就餐,不要暴饮暴食,少吃冰冻饮料,辛辣油腻食物。尽量吃多种新鲜水果蔬菜,摄取丰富全面的维生素,吃一些优质蛋白质的食物,如牛奶、蛋类、瘦肉、豆制品。饭菜要细软清淡可口。

4、 加班后要及时休息,躺下听听音乐,散散步,洗个热水澡,睡个好觉,让精力尽早恢复。不要再熬夜,做剧烈的体育运动,过度消耗体力,耗伤气血,势必影响健康。

毛爷爷在50年代就说过“身体是革命的本钱”现在看来一点也不过时,所以为了自己,也为了家人请关注自己的健康!

Sugartie

校验提示文案

horsewd

难道买了这个是可以晚死两天,还是死了以后老婆儿子不会跟别人姓??

有着心思 还不如活着时候对自己好点 而不是邦别人业绩做贡献.

校验提示文案

iceking

校验提示文案

初涉保险

一般人士注意并去医院寻求医疗检查,且被诊断为约定的疾病或在其后发展为约定的

疾病。

请问,这样的重疾保险条款是不是还是不买吧,是不是以后容易发生扯皮的事情啊??请教,麻烦作者帮忙!不胜感激!

校验提示文案

叶子o

1、被保险人因意外伤害或于本合同生效(或合同效力恢复)之日起180日后因疾病身故,本公司按保险金额给付身故保险金,本合同终止。

2、自保险合同生效之日起(保险合同复效的则自最后一次复效之日起)因意外伤害原因,或自保险合同生效之日起(同上)180天后因意外伤害之外的其他原因,被保险人身故,本公司按照保险金额给付身故保险金。本合同终止。

区别在于 1是说180日后因疾病身故,2是说180日后因意外伤害之外的其他原因,这2个说法是有区别的对吗?后者的适用范围更大?

谢楼主赐教。

校验提示文案

叶子o

保险费:。。。。

如果本公司由于医疗条件、疾病发生率等社会整体风险状况的变化,针对所有被保险人或同一类别的所有被保险人调整保险费率,投保人应按调整后的保险费率交纳续期保险费。

我看了好多家保险公司的条款,很少有上面这句话的,不知道这句话是不是特别重要?要不要做为将这份保险判死刑的重要依据?

校验提示文案

reg4all

校验提示文案

昱舟

校验提示文案

javerm

校验提示文案

mioa

校验提示文案

koizora

校验提示文案

青天白日满地爬

校验提示文案

coolscorpion

校验提示文案

大毛拉

校验提示文案

boob是直男

校验提示文案

sibly

校验提示文案

苍风一目连

校验提示文案

aunicorn

校验提示文案

shwcnm

感觉自己有五六项以上啊

校验提示文案

累断小哥腰

校验提示文案

水果篮饭团

校验提示文案

叶子o

保险费:。。。。

如果本公司由于医疗条件、疾病发生率等社会整体风险状况的变化,针对所有被保险人或同一类别的所有被保险人调整保险费率,投保人应按调整后的保险费率交纳续期保险费。

我看了好多家保险公司的条款,很少有上面这句话的,不知道这句话是不是特别重要?要不要做为将这份保险判死刑的重要依据?

校验提示文案

叶子o

1、被保险人因意外伤害或于本合同生效(或合同效力恢复)之日起180日后因疾病身故,本公司按保险金额给付身故保险金,本合同终止。

2、自保险合同生效之日起(保险合同复效的则自最后一次复效之日起)因意外伤害原因,或自保险合同生效之日起(同上)180天后因意外伤害之外的其他原因,被保险人身故,本公司按照保险金额给付身故保险金。本合同终止。

区别在于 1是说180日后因疾病身故,2是说180日后因意外伤害之外的其他原因,这2个说法是有区别的对吗?后者的适用范围更大?

谢楼主赐教。

校验提示文案

four阿四

校验提示文案

yuansh12345

去看看

校验提示文案

一样的夏天天

校验提示文案

初涉保险

一般人士注意并去医院寻求医疗检查,且被诊断为约定的疾病或在其后发展为约定的

疾病。

请问,这样的重疾保险条款是不是还是不买吧,是不是以后容易发生扯皮的事情啊??请教,麻烦作者帮忙!不胜感激!

校验提示文案

初涉保险

一般人士注意并去医院寻求医疗检查,且被诊断为约定的疾病或在其后发展为约定的

疾病。

校验提示文案

coolmagicat

校验提示文案

大毛拉

校验提示文案

bluetasle

校验提示文案

coolscorpion

校验提示文案

javerm

校验提示文案

reg4all

校验提示文案

[已注销]

校验提示文案

nwuss

校验提示文案

darcular

校验提示文案

青天白日满地爬

校验提示文案

雨后出太阳

校验提示文案

zeyou100

校验提示文案