243

204

【定投君说基金】“第20年起,每年10%收益率到终身”,感兴趣吗?

2021-11-29 21:08:06

0点赞

1收藏

0评论

创作立场声明:来源:定投从零开始

周末的时候都在传又有新的变异病毒,比之前的病毒更凶,全球股市大跌,A股也要完了。

结果今天就这?差点就红了

狼来了的故事多讲几次都没人信了,生化危机的故事讲了一年半了,可能市场已经脱敏了,有的小伙伴周日都提前买基抄底,都想着来个大跌抄底。

接下来是正文

上周有个粉丝直接把一个储蓄型保险的宣传材料拍照给我看,向我咨询能不能买。

感觉有点坑,犹豫很久要不要写文章。每次写这种揭露文,都会有很多利益相关人士喷我,所以很不想写。

思来想去,没遇上就算了,遇到了不写心里又很难受,还是写一写。

不指名道姓,所有的内容都是基于宣传材料的合理理解,觉得有道理就点个赞,觉得没道理当我是外行瞎喷也行。

但我相信如果我都没理解对,估计绝大部分普通人更没法理解对了。

一,先看下这个产品的宣传材料

上图是拍照,点击可以放大看,因为数据比较多,我会再详细说下这个宣传页的内容

就以其中一个测算为例,简单讲解一下这张图怎么看:

1. 存钱:男性,每年存10万,连续存3次,一共30万。

2. 领钱:如果等到20年之后开始取款,可以按照本金10%的收益率,每年取3万元

3. 到第91年,一共领了70次,光分红就领了210万,活得越久,领的越多

4. 领了210万之后,账户内还有236万

5. 210+236 = 446万,是一开始30万本金的14.86倍

心动了吗?

二,再继续分析

1. 5%收益率真的吗?

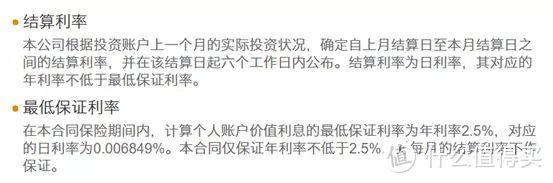

在产品宣传页上,有一栏写着账户余额5%。潜在意思是,这个产品只要你不取钱,在万能账户里,余额将会按照5%的收益率进行增长。

这个是收益率是真的吗?能确保实现吗?

翻了一下合同,合同里的保证收益率其实只有2.5%。

实际上根据最终的实际收益率,会再分为低中高三档收益率。中档收益率4.5%,高档收益率6%。

材料内演示的5%,其实是演示用的测算收益率,并不能保证。

2. 真实收益率和测算收益率?

我们当做真的能有5%收益率好了,按照5%的收益率进行简单测算

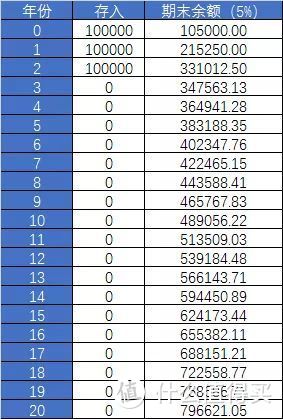

按照每年5%的收益率增长,20年之后,应该是79.6万(用计算器,本金加收益,乘以1.05,乘20次)

但这个测算表里,只有63万,比我们简单测算的少,这是为什么?

因为这个5%的收益率必须得这个产品分红之后的钱,进入万能账户之后才有收益。在分红之前是不享受这个5%的。

从第6年起,才开始享受这个5%的收益,到第8年结束,全部生存金领完,一共拿回33万,才正式全额享受5%的收益。但在这之前的8年的收益都是偏低的。

即使完全按照表格的测算数据,前3年每年存10万,到了20年一共63万多。

进行测算后,最终真实的年化收益率只有4.04%。

3. 最后能拿到210+236=446万?

如果不看收益率问题,就只想知道如果真的能活91年,最后是不是真的能拿到446万呢?

全部测算比较复杂,我们可以挑其中部分数据进行验算:

第20年时,账户余额63万,每年领取3万,5年之后,第25年,账户余额不仅没有减少,反而增加到了68万。这是真的吗?

这个是很简单的数学题

以第20年为例,一开始63.7万,领取3万之后,剩下60.7万。5%的收益率为30351元,第21年年初的余额还是63.7万。

如此重复计算,到了第25年,应该是638979元,而不是宣传页里的681393元。宣传页的测算比我的测算多出来了4万多。

我算错了吗?再找一个验算一下

以第15年开始领取每年8%收益的测算为例

第15年底是472381元,第16年变成了521777元

简单一除(521777 / 472381) - 100% = 10.46%,第16年的收益率竟然高达10.46%。

上面明明写的是5%,为什么第16年突然变成10%以上了,怎么做到的?

不知道是数据测算失误,还是欺负客户不会真的动手自己算,直接造假。

三,这个宣传材料给我的感受

说实话,这个宣传材料给我的感受非常的差

1. 宣传页上展示的收益,简单测算后,感觉远不止5%。有的年份收益率已经超过10%了,这个收益率高得离谱。感觉不是笔误,而是直接数据造假。

2. 前20年,即使真的按照宣传页展示的收益,也远没达到号称的5%收益率,真实的收益率也才4%

3. 而5%的收益率在测算收益率中已经是中档偏上了。根据合同,能保证的收益率只有2.5%,是不是能达到5%还有很多不确定性。

白纸黑字写在纸上的宣传材料,但是看来看去却尽是坑。对于普通人来说,有几个人能看懂?

四,关于储蓄型保险

从长期收益的角度看,我比较认可的逻辑是投资的事归投资,保险的事归保险,所以保险我一直以来都比较推荐健康险,大部分人是没必要配置储蓄型保险的。

但每个人的风险承受能力和收益预期不一样,未必是完全从收益考虑。

有的人可能已经配齐了保障型保险(比如重疾险、医疗险)之后,想用年金险(确定性强)等作为自己的养老金保险,这个逻辑也完全没问题。

但不管什么原因,如果要买储蓄性保险,最重要的是知道自己买的是什么,收益率是多少?

弄清楚之后,买或者不买都是明明白白,起码不会后悔。

但最怕的就是遇到这种,把演示收益当真保证收益讲还不满足,还要在测算数据上动手脚的,数据看起来很美,结果到时候却根本不是这么一回事,就惨了。

注意:投资有风险,入市需谨慎,以上内容不构成任何投资建议,根据个人投资策略进行决定。