48

72

网格交易,如何才能躺赚?

2021-04-27 17:41:39

20点赞

170收藏

16评论

开门见山,应大家要求,网格交易终于上线,一个很nice的策略。

现在我所有的场内基金都开启了网格,今年能否吃肉它很关键

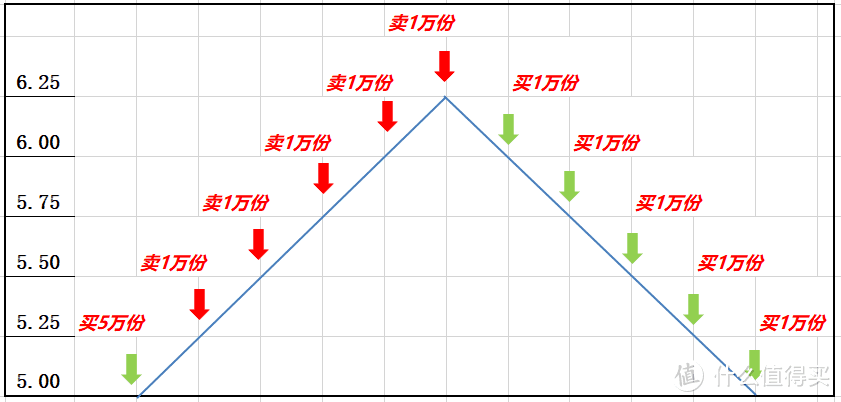

网格交易法简而言之就是把每一份资金拆成N个网格进行交易,低买高卖。

简述原理就是,假设你有一个苹果,市场价10元,当上涨到11元时卖出,下跌到10元时再买回,苹果数量仍旧不变,但这一波操作赚了1元。

这就是网格交易的原型,我们有20块,可以先拿10块钱买十个苹果,这叫做底仓,剩下的钱伺机而动。

苹果每上涨1元就卖出,下跌1元就买入,如果它的价格持续在10元左右波动,那就可以反复收割赚差价。

由于每一次网格交易卖单一定比买单挂的更贵一点,所以触发的交易越多利润越高。

缺点是一旦单边上涨,由于每涨一格我就要卖掉一个苹果,不一会就会卖完。

或者是进入单边下跌,由于每跌一格我就要买一个苹果,不一会就全是苹果了,变成满仓。

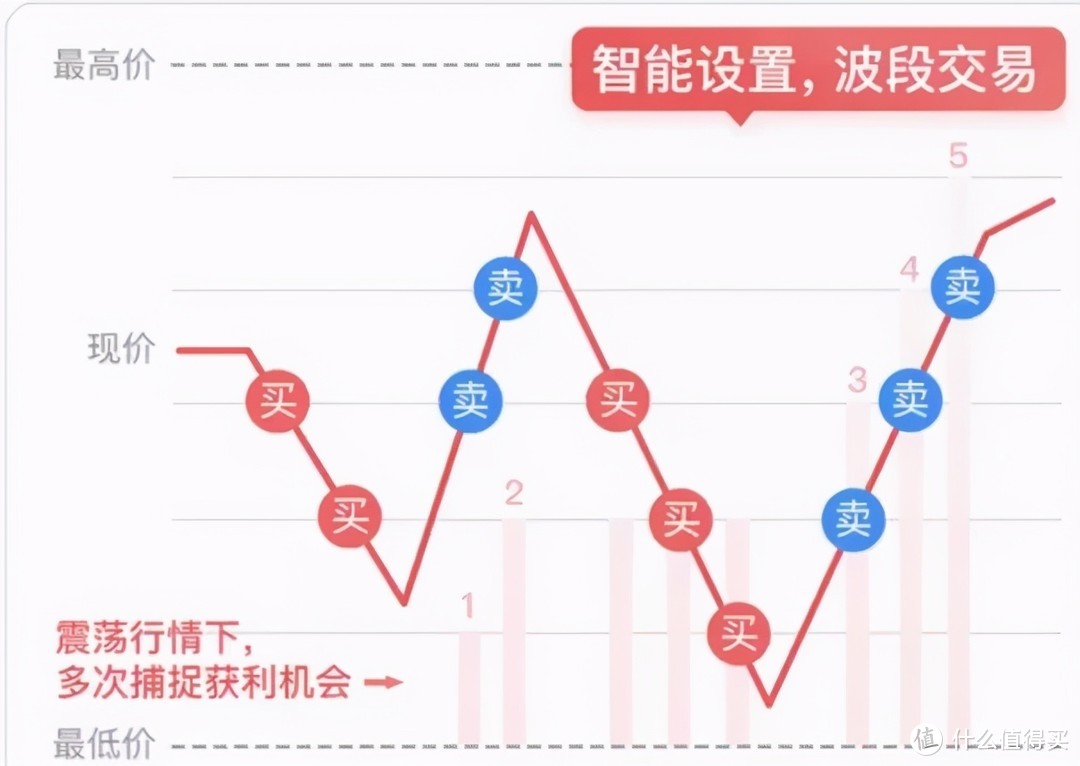

但如果市场处于一个反复上下震荡的行情,那么就会不断收割利润。

比如上图的交易策略,买了5次,卖了5次,最终获利5份。

黄线网格收益,蓝线中证500

而上图是中证500近三年网格交易的效果,会发现初始只有半仓的网格交易,比直接持有中证500波动明显更小,而且收益更高。

所以这个方法的优点是震荡市一样可以有收益,而且震荡越厉害收益越好。

但任何方法都不是一劳永逸,结合实际情况去制定策略才是最重要的。

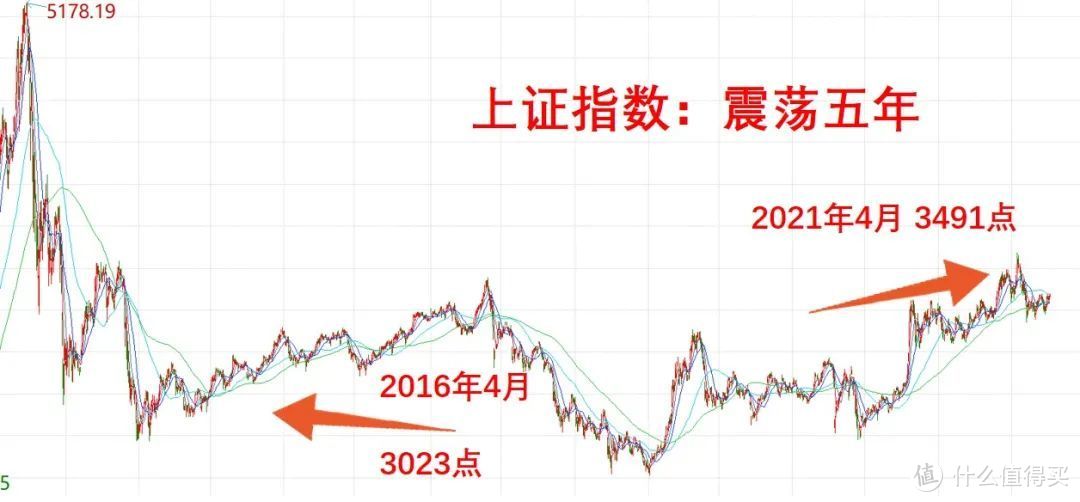

考虑到我大A向来都是牛短熊长,把时间拉长看,80%的交易时段都处在震荡期。

比如上证指数,如果从2016年开始计算,中途到现在只上涨了13%,期间大部分都是宽幅震荡。

相比美股天天小涨的行情而言,A股反复震荡的行情,和网格交易算是绝配。

影响网格交易的因素主要有两方面,一个是交易成本,由于网格会频繁交易,交易成本会影响利润,所以一定要有一个免5的低佣金证券账户。

另外一个是网格密度,这个是决定收益率多少的核心因素。

网格密度就是交易价格的梯度差设置,也即上涨多少全部卖出自己的苹果,比如基准价是10元,前面我提到设置的网格密度是1元,如果连续上涨10元我就卖光了。

一旦卖光,就吃不到后面的收益,因此网格密度不能太窄。

同样,网格密度也不能太宽,若是苹果价格波动较小,会导致网格难以成交,贡献不了网格利润。

所以,必须根据标的波动幅度,来合理的设置网格密度。

好了,概念讲完咱们直接说操作:

网格交易的操作攻略分四步:标的选择、建立底仓、设置网格间距密度、确定每格资金量、执行交易

(1)基金标的选择

首先网格交易必须选股票账户能交易的标的,因为网格交易要时刻报买单和卖单,以确定价成交,因此场外基金就不行。

其次网格交易还要选择长期上涨确定性高的标的,在单边下行的趋势里任何多头策略都无法盈利。

满足这两个条件最好的标的就是ETF基金,其次还可以选场内主动基、可转债,或者大盘蓝筹股等等。

但我更推荐ETF,因为指数ETF长期上涨的确定性比股票和可转债更高。

比如中概互联,纳斯达克100ETF

沪深300,中证500,上证50ETF

银行,地产,中证医疗,消费50,科技50ETF等。

(2)建立底仓

其次要建立一个用于网格交易的底仓,以确保在上涨的时候能有筹码进行卖出,一般做网格交易建议起步资金1万以上,否则太小的话,意义不大。

这个根据市场估值而定,如果品种估值较低,底仓可以达到40-60%,如果品种的估值较高,底仓可以减少到20~30%。

以某中证500ETF为例,单价为7元,目前中证500的估值处于合理偏低估,假设手头有资金7万元,因此用3.5万买入中证500ETF5000份作为底仓,剩余3.5万暂时不动。

(3)确定网格间距密度

目前500ETF收盘价为7元左右,据中证500的历史波动来看,未来将有+40%~-30%左右的上下浮动空间,因此我们设置10格,每格±3.5%,并建立网格。(文末会附网格间距表)

(4)每格份额

接下来是计算每格的交易量,由于是3.5万资金设置成10格,那么每格交易资金为3500元,也可以设置为固定股数,比如基金单价为7元,即每格3500/7=500股。

(5)设计条件单

确定基本要素后,就可以开始设置条件单了~

(6)网格间距表

接下来进入咱们的核心灵魂部分。

网格交易最重要的是网格间距的设计,好的间距可能年化收益率爆表,差的间距,一会就卖飞,可能还不如直接买入。

不同类型的基金之间,由于基金波动幅度不同,最合适的网格间距也是不同的。

那么问题来了,网格间距多少合适?

我根据历史数据和规律总结了一下。

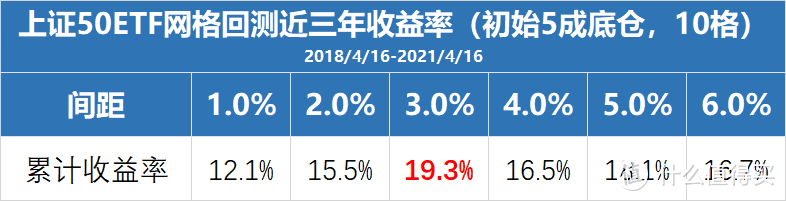

以上证50近三年为例,单独给上证ETF做网格,那么对应10格推荐的最优间距是3.0%。

也即基金每上涨3%即卖出一格,连续上涨34.4%后卖出全部十格。

那对应不同间距的测算数据如何呢?

如图所示,上证50指数,10格的话,最优间距是±3%,在网格间距里1%~6%之间回测下来收益率是最好的。

再举个例子,以中概互联为案例,假设有10万资金想做中概互联基金的表格。

回测数据:

分成十五个网格,每格交易的资金量为6700元,对应表格10格最优间距为2.8%;

分成十格网格,每格交易资金量为1万元,对应10格最优间距为4.2%。

虽然历史不绝对代表未来,但绝对具有一定参考性,比大家盲目设置要好得多。

那么我们应该把资金拆分成多少个网格呢?

其实十格,每格间距4%,和二十格,每格间距2%的效果是非常接近的,总体上格数越多越利于触发网格交易,二十个效果肯定略优于十格。

但能拆分成多少个网格,主要是看你的资金量决定,比如你手上只有1万块某基金,想拆成20格,每格500块,结果一只基金一手都大于500,这种情况就只能缩减网格数了。

所以理论上网格密度高一些收益会更好,但前提是你的资金量够大才能支撑高网格密度。

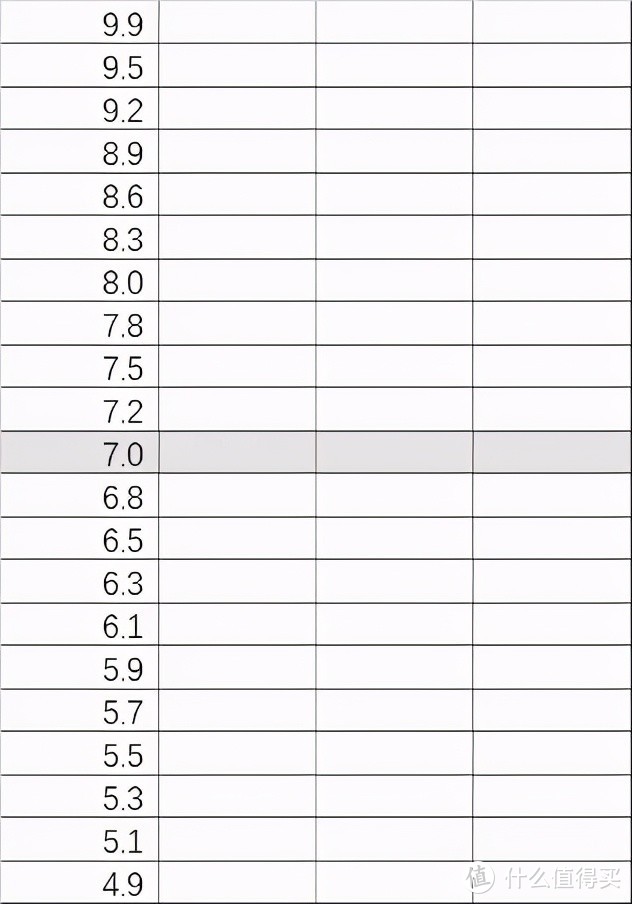

我将近三年的历史数据进行了海量数据测算后,总结了一个表格:

以20/15/10/5格网格间距为例,分别对应不同间距的网格条件,建议如下(记得收藏噢)~

以上是我对每一只基金网格间距设置的理想最优参数。

这个数据主要根据指数基金跟踪指数历史的波动大小来决定,一般波动越大的指数,我们设置的间距就要越宽,这样在指数上涨时不容易卖飞,下跌时也不容易破网;

同理,波动越小的指数,设置的间距就应该越窄,这样更容易触发网格交易,而且也能控制在卖飞和破网的范围之内。

注意,上述网格表不用频繁更新,两年做一次细微调整即可。

(7)网格交易DIY玩法

另外再说说网格交易的一些其他DIY玩法锁仓

最小持仓

可以在网格交易条件单里设置,比如单个基金的网格交易,我们可以设置一个最小持仓,这样就不容易卖飞,即便市场涨的很猛还是可以保留一部分仓位来吃趋势。

举个例子,比如我们某只基金建好7成的底仓后,可以设置最低5成的底仓,也就是即便网格不断卖出,也至少会保留一部分仓位。

最大持仓

这个指标在网格交易条件单里也可以设置,由于多只基金同时做网格,可能会发现某只基金暴跌导致资金全部分配给一个网格,设置一个最大持仓,可以防止某只基金的仓位过高。

价格区间

以上两个方法,也可以通过设置一个运行的价格区间来实现,比如基金跌破某个价位,或者超过某个价位,就停止网格的运作,从而防止一些极端情况的出现。

说了这么多,估计你也云里雾里了~

最后再总结下目前的网格交易玩法。

总的来说:

一、先筛选自己看好的基金标的,去构建自己底仓

尽量不要为了做网格而做网格,核心利润来源是来自于基金长期成长性,如果基金单边下跌那么即便有网格交易也未必能赚钱。

我们可以尽量投资优质的ETF基金品种来做网格,这样胜率更高。

也可以参考我每天发文置顶的场内基金持仓去做网格。

二、确定网格密度之后,再构建自己的条件单

确定好格数和每格间距之后,再去构建自己的条件单。

三、构建好自己的条件单之后,设置一些高级交易选项,提升自己的成功率

四、自动交易,隔半年至一年看下是否要对条件单进行更新

五、提高自己的资金效率,不用的仓位,适当配置一部分债基,剩下随时用于网格交易

我们场内三足鼎立策略也支持结合网格进行优化,群里后续我会详细说。

大致就说到这~内容有点多,好好消化一下

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富””

亻直友弓长大妈股东

校验提示文案

娃哈哈哈哈哈哈233

校验提示文案

ai再bb就删除软件

校验提示文案

大侠出平湖

校验提示文案

善良的刚哥哥

校验提示文案

whmnt

校验提示文案

忧伤的豹子

校验提示文案

值友7610596841

校验提示文案

总是字母

校验提示文案

省一点能省一点是一点

校验提示文案

小錦鯉

校验提示文案

值友5673228488

提醒下各位,没有点基础最好别做,可以小资金去尝试,还有楼上说回测的,各有各的做法,风险和利润并存的,各人做法吧。

校验提示文案

堕落的虚空

校验提示文案

刺猬仔

校验提示文案

刺猬仔

校验提示文案

堕落的虚空

校验提示文案

值友5673228488

提醒下各位,没有点基础最好别做,可以小资金去尝试,还有楼上说回测的,各有各的做法,风险和利润并存的,各人做法吧。

校验提示文案

小錦鯉

校验提示文案

省一点能省一点是一点

校验提示文案

总是字母

校验提示文案

值友7610596841

校验提示文案

忧伤的豹子

校验提示文案

whmnt

校验提示文案

善良的刚哥哥

校验提示文案

大侠出平湖

校验提示文案

ai再bb就删除软件

校验提示文案

娃哈哈哈哈哈哈233

校验提示文案

亻直友弓长大妈股东

校验提示文案