6

13

还在为拒赔哭唧唧?几百份拒赔案例大盘点,告诉你被拒赔的真相

2019-10-18 20:29:18

2点赞

13收藏

0评论

经常有人问学姐,没听过这个保险公司 ,以后理赔的时候会不会各种扯皮,然后拒赔啊?

关于这个疑问,学姐从保险公司是怎样赚钱的角度解释过,保险公司设计每一款产品时都有预定的赔付概率,每年大概赔多少钱都是算好了的。换句话说,保险公司并不依靠「少赔钱」来赚钱,一来毁名声,二来没必要,赚不了几个钱。

学姐还从保险公司的每季度公布的理赔时效排行解释过,大小公司在赔付效率上没有什么区别,基本上1.5天都能拿到赔付。

学姐也说过保险公司的赔付能力是靠「综合偿付能力充足率」来衡量的,只要保险公司的偿付率高于100%,未来理赔就不会出问题。

哪怕保险公司真的偿付能力下降到100%以下,学姐还在如何开一家保险公司里说过,中国境内保险公司面临着全世界最先进的监管体系,即使出问题了还会有各种「兜底方案」补救。

说到底,我们保单几乎不可能出问题。

但拒赔依然在发生,这个学姐也知道,但它们都由于什么原因拒赔?为何总有博眼球的拒赔案例?

这个可能很多人就不知道了。学姐在盘点了几百份拒赔案例后,给大家总结出了以下常见的拒赔原因。

隐瞒健康状况

隐瞒健康状况已经是比较温和的说法,更直接的说法是「骗保」。

如果把所有拒赔案件摞在一起,有80%以上的原因都是隐瞒健康异常,先跟大家强调一个事情:商业健康保险的售卖对象是身体健康的人。因为这才符合「大数法则」,让大多数身体健康的人去负担小部分重病患者的医疗费用。

否则明知道自己生病的情况下,交个几千块就能拿保险公司几十万去治病,保险公司分分钟倒闭。

砍头的生意有人做,亏本的买卖没人干。

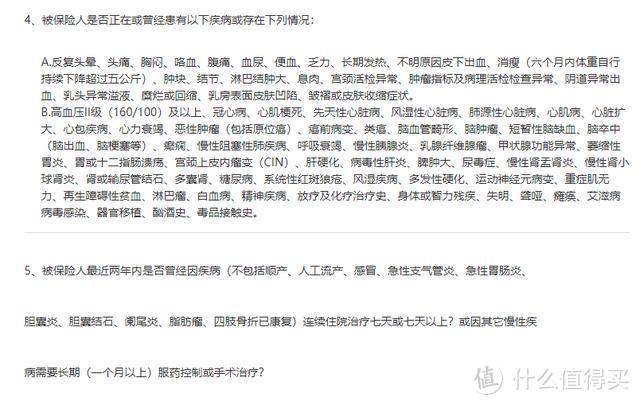

所以买保险之前,保险公司会通过一套问题来询问你的健康状况,这时候本着「最大诚信」原则,你必须要认真严肃地回答。

拿记不清或医生都说没事来糊弄都不行,这套问题就是健康告知。

一般长这样的:

随着保险的发展,健康告知也变得越来越智能,有了预核保和智能核保,亚健康人群也能通过健康告知,得到保险的保障。

健康告知的前提,就是要靠大家诚信,因为保险公司不可能事前去查每一个人的身体状况来确定能不能投保,只有在事后核赔时才会去调查病史。

学姐也特地写过一篇文章来说这个事:保险公司有一万种方法来查询你的病史,虽然现在互联网投保渠道都很方便,动动手指一张保单就付钱了,太轻易投保也会造成一些弊端,让许多人掉以轻心,以为可以蒙混过关。

实际上也就是「侥幸+以为自己身体没事」的心理,造成了非常多的理赔纠纷,所以千万要重视健康告知,问什么答什么,没问的可以不说,问了就一定要如实回答。

不在保障范围内

保险跟衣服一样,有不同的种类和功能,上衣是穿在上身的,裤子是穿在下身的,我们不会拿「为什么买了裤子套不进上身」的理由去服装店讨说法。

但我们却经常看到因疾病引发的身故,转而找意外险讨索赔……

究其原因,保险是有一些门槛的,我们大部分人不会去认真看合同,所以造成一些理解与合同上的认知偏差。

意外险中的「意外」,是客观的,包括4个条件:外来的、突发的、非本意、非疾病。

换成通俗的语言就是,生病不作数,自己跑马路上找车撞不作数,故意把自己置于险境也不作数。

像我们主观上认为意外的原因,比如中暑、高原反应、猝死等,本质上都是与自己身体机能相关,不属于意外险的保障范围。

这是不是保险公司为了刁难我们故意设置的定义门槛?

不是。

如果不定义清楚的话,每家保险公司都有自己的解释,不利于消费者;如果定义的边界太严格的话,执行起来又会有相当多困难,毕竟医学和疾病不是一成不变的。

目前监管的做法就是两者之间寻求平衡,遇到一些暧昧不清的理赔纠纷时,基于保险公司的强势地位,监管会选择偏向消费者多一些,一般会判保险公司赔付。

但如果定义清晰,不在赔付范围内,说破天也没得赔。

医保卡代刷

我们身边常常能见到用自己医保卡给父母买药的例子,医保卡代刷,是很容易被保险公司拒保的。

原因跟上面类似——隐瞒健康状况,虽然这个健康状况的来源可能是你父母。

每个人的医保卡相当于自己的健康身份证,吃什么药对应的就是什么身体状况,所以即使是给父母买的降压药,也会被默认是给自己用的。

保险公司在理赔时,会查过往医保卡的购买记录,自然会认为你隐瞒了身体异常的状况,哪怕你当时身体没有任何问题,也会被拒保。

所以医保卡千万不要给别人代刷。

不符合合同规定

等待期内出险不赔

投保重疾险后一般有个180天或90天的等待期,在这期间内得重疾的话,保险公司是不赔的。

保险到期后没有续费

这个跟爱奇艺会员一样,没续费肯定看不了视频,保险没续费,也就意味着失去保障。

尤其是很多一年期的保险,比如意外险、医疗险等,很有可能会出现忘记续费的状况,过期后相应的保单就无效了。

免责范围内不赔

保险产品一般会设置一些免责范围,比如故意犯罪、酒驾、自杀等情况是不赔的,还有些会把重大的天灾或战争也列入免责。

未达到理赔标准

重疾险有四种赔付状态:

一种是确诊即赔,比如恶性肿瘤;

第二种是病情达到某种状态,比如深度昏迷;

第三种是实施某种特定手术,比如重大器官移植;

第四种是疾病状态达到约定时间,比如脑中风后遗症达到180天。

没有达到以上理赔标准,都是不能赔付的。

理赔有这么难吗?

很多人看到这里会惊呆了,那保险还怎么赔?这也不赔,那也不赔。

大家先看下这张图:

无论大小保险公司,获赔率都在99%左右,理赔时效基本在2天内。而拒赔案例都是在1-3%里面总结出来的,看到这个数据就不用慌啦。

只要我们是正常投保,符合理赔材料申请要求,获得理赔是非常容易的。

比如学姐写过的一天理赔60万的案例。告诉大家理赔要注意什么事情。

最后也给大家列举几条提高理赔速度的建议:

(1)购买保险后,向家人解释清楚保险责任,以免家人不熟悉理赔范围产生纠纷;

(2)出现意外或诊断出疾病时,及时拨打保险公司电话,保留就医记录;

(3)仔细梳理病历记录,看是否符合保险的理赔条件;

(4)查看理赔需要哪些材料,全部整理好;

(5)寻求专业人士的帮助。

只要理性投保,大家的保障是不会落空的,更不要因为一些流言蜚语就不信任保险,错失一个让家庭获得保障的机会。