158

30

十步说险篇 115 年金险or增额终身寿险?你至少需要拥有一种

2020-07-21 13:39:34

0点赞

3收藏

0评论

01

不知道买了基金或股票的各位,昨天有没有体会过一种心情叫“会呼吸的痛”。

十步有一个朋友,富婆一枚。之前一直玩基金,赶上这一阵牛市的风刮很大,再加上她身边很多朋友都在股市赚疯了,于是从来没有炒股经验的她,满腔热血,孤注一掷,决定进军股市,并且做好了被割韭菜的准备。

结果在最高点入市,连续迎来三天暴跌…

导致心情自闭,声称这次清盘后再也不入股市门。

有人一朝回到解放前,有人的收益直接变成负,事实上,这类人群就是如我朋友一般,跟风上车→选股太差→高位加仓→高买低卖……最终凭运气赚的钱,凭本事全部亏掉了。

而那些有明确目标,懂得止盈的人,已经获利离场。

总之,股市有风险,绝对不是说说而已。

我们在用自己辛苦赚的钱,进行投资的时候,一定要想清楚自己有没有承担暴跌的能力,给自己定一个清晰的目标,到底是保底重要还是盈利重要?赚多少就可以止盈?

有理财的需求和意识当然是一件好事,但如果你是保守型或者稳健型的人群,应该选择更适合自己的投资方式。

每到这时,越发觉得保险的可贵。别把鸡蛋放在同一个篮子里,保险作为最安全的底层财产,有着不可替代的稳定和安全性。

因此即便有一天你想头也不回地扎进股市杀出一条血路的时候,也要回头看看自己的资产配置篮子里,保险有没有占据重要的一层。它可以为你兜底,也为你做安全伞。

02

可以作为理财的主要是年金险,最近还有风头大热的增额终身寿险。

增额终身寿险和年金险均具有长期储蓄功能,但也有不同的地方。

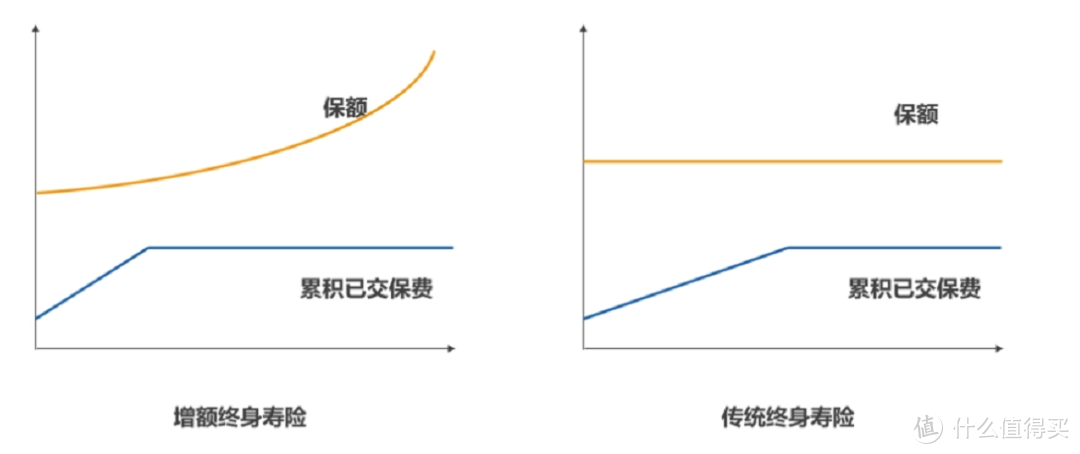

二者首先是产品责任的区别。年金险以被保险人生存为给付条件,而增额终身寿险以被保险人身故为给付条件。

年金险大家都比较熟悉,被保险人生存的时候,约定了领取生存金的时间和金额,专款专用;

但是这并不代表增额终身寿险只能等到被保人身故,钱才能领取出来,可以通过“加保”和“减保”的方式存取资金,领取保单的现金价值,可以年年领,也可以某几年领。

增额终身寿险现金价值回本快,可进行教育金、养老金、婚嫁金的规划,相较于年金险而言更加的灵活。

这里再解释一下增额的含义,年龄越大,保额以固定利率增长,保额会越来越多。

可以理解为,保险公司开了一个身故保障+储蓄账户,把钱放在里面以固定利率增长,要用的时候再领取。不过它的身故保障功能性偏弱,更加侧重的还是储蓄。

同时,增额终身寿险的保额和现金价值也是黑字白纸写在合同上的,可以起到资产隔离、精准传承等作用。

目前市场上比较优秀的增额寿,预定利率是3.5%,很多产品的后期稳定增长利率也是3.5%,按照复利计算,3.5%几十年后也是收益可观的一大笔钱。

因此,增额终身寿险,越来越成为4.025%年金险之后的新选择,甚至是更好的选择。

在产品的挑选上,年金险比增额终身寿险更加复杂一些。

年金险需要看每年领取金额、现金价值、身故责任等等,而增额终身寿险最重要的就是关注产品的现金价值。

比如前期现金价值高,返本快的产品,灵活性会更好;

后期现金价值高,增长速度快的产品,更适合长期持有。

03

下次给大家推荐具体的产品分别讲解增额终身寿险和年金险,更容易理解。

今天这篇文章,主要还是想和大家聊一聊理财观念的问题。

年金险或者是增额终身寿险,都可以作为投资基本盘的一个支柱。在你选择主动进攻型的投资的时候(比如基金、股票),你也需要留钱给自己用做防御,攻守兼备。

当然如果你本身就无法承受风险,那么就更需要通过保险为自己安全守住本金,顺便再赚那么一丢丢,也是件颇令人高兴的事情。毕竟就算放着不动,钱也是贬值的,通货膨胀一直在屁股后面伸着魔爪。

因此,如果安全性、流动性和收益性三者注定无法百分之百兼顾,我想绝大部分的家庭,仍然愿意小小牺牲收益性,也会选择足够安全的本金。