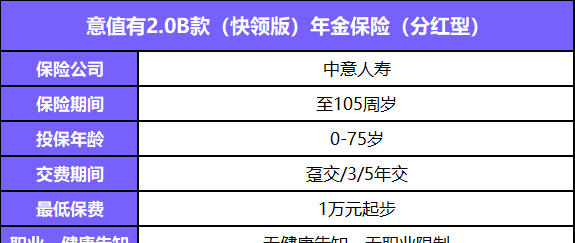

44

77

为什么不同保险公司产品价格差异巨大?

2019-04-01 15:38:00

1点赞

11收藏

1评论

国内保险公司有上百家,其中人身险公司90余家,我们经常会遇到不同保险公司的同质产品,价格差异巨大。有人说,都是保监会监管的,一分价钱一分货,贵有贵的道理;也有人揶揄,贵的都是收智商税的。总之,众说纷纭。真相到底是什么呢?

保监对保险产品价格是怎样监管的?

不同公司保险产品价格到底差在哪儿

很多保险从业者在沟通或者答疑的时候会说,所有保险公司的费率都是有保监会的监管的,各家公司价格差不多。然而事实上价格都是保险公司自己定的,保监会只对预定利率进行监管。

保险公司收的保费,一小部分会用作投资,为公司增加利润。公司在定价时,根据对投资收益的预测而为保单假设一个预定利率,通俗地说就是保险公司提供给消费者的回报率。高预定利率,意味着保险公司承担了更大的成本,消费者得利。低预定利率,意味着保险公司的投资压力小 ,同时消费者要支付更多的保费。

自从1999年93号文公布后,中国的人身保险市场预定利率一直维持在2.5%以内,所以在十几年的时间里,各家保险公司预定利率和责任差别都不大。

重大变化来自于2013年8月1日保监会的一个通知《中国保监会关于普通型人身保险费率政策改革有关事项的通知》,其中非常重要的三条内容:

(1)普通型人身保险预定利率由保险公司按照审慎原则自行决定;

(2)2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%;

(3)保险公司开发普通型人身保险,预定利率高于中国保监会规定的评估利率上限的,应按照一事一报的原则在使用前报送中国保监会审批。在中国保监会作出批准或者不予批准的决定之前,保险公司不得再次报送新的保险条款和保险费率审批。

自此,普通人身险实行新费率政策,其预定利率不再有 2.5% 的上限,虽然需要向保监会审批,但却是保险公司按照审慎原则自行决定。

目前市面上多数重疾险的预定利率都在 3.5% 左右,但是各公司保费价格却差异巨大,因为预定利率只是价格的一个影响因素,却不是决定因素。

“都是保监会监管的”,“一分价钱一分货”,如果有人再这么跟你说,请不要放在心上。

中国目前有近 200 家保险公司,每家保险公司成立时间、人员结构、营销策略、市场战略都有极大的不同,反应在保险产品定价上,自然会有很大的差别。

运营成本

不同公司的运营成本是不同的,这些成本包括员工工资、场地租金、客服电话、保单打印配送等等,这些基本就是一个保险公司要正常运营的全部费用。

运营费用在不同的公司差异很大。比如一个主要依靠“人海战术”大市场的公司,代理人多、内勤多,营业网点多,办公场地租金、内勤工资、外勤佣金自然也居高不下,同时还有旅游奖励、实物奖励等,每年要运营成本必然居高不下。

而一个代理人团队本来就不足的小公司,在成本控制方面,则会通过致力于产品开发和售后服务,销售则是委托给保险经纪公司、代理公司,这样能减少很多费用支出。这些运营成本都要分摊到每一张保单里面,同样的保障,更低的运营费用就意味着更低的价格。

品牌溢价

为了提高品牌知名度,获得客户的信任,请代言人、大量投入广告是一种最快捷的方法。行业内某大公司一年的广告投入就能顶上人家几年的营业收入,这已不是什么新闻。

大家每次在搜索引擎里面的一次广告点击,保险公司就要拿出几十块人民币的,“莆田系”医生一年支付百度的广告费高达220亿,目前同样有保险公司占据搜索头条,键入“保险”相关二字,跳出的都是某保险公司相关产品或链接。

据四大上市保险公司2017年年报显示,广告宣传费用支出达270.35亿元,日均7407万元。其中最高的一家广告宣传费高达200.81亿,日均广告费超过5500万元。这些费用是保费的一部分,归根接底还会由消费者来买单。

预留利润不同

我们知道不同的公司在销售的时候策略是不同的,有的喜欢高举高打,而有的喜欢薄利多销。保险产品的价格,还取决于保险公司的预留利润期望值。争夺市场时,减少预留利润,降低商品价格。占有市场后,增加预留利润,提高商品价格。

保险公司在定价时也会考虑市场的需要,一些中小保险公司市场定位就是要拓展市场,提高保费规模,定价时通常以市场需求为主导,这样预留利润就会减少。而一些成立较早的公司,有规模庞大的代理人队伍,利用品牌优势可以获取更多的利润,自然不会轻易放弃赚钱的机会,这也会反映在保险定价当中。

结语

和其他金融产品一样,保险产品并不适用“一分价钱一分货”的道理。不同保险公司保费价格差异巨大,并不是毫无缘由的。但是,这个缘由未必是符合消费者利益的。

就长期险而言,对于普通收入的消费者,我们还是建议在投保时,要擦亮眼睛,选择保障更全、价格更低的产品,买够保额,提升保障水平,不要在一些无关紧要的问题上浪费时间和金钱。

htm4

校验提示文案

htm4

校验提示文案