347

366

教你买保险 篇四:5分钟读懂重疾险,重疾险看这一篇就够了

2019-04-24 17:08:08

0点赞

7收藏

2评论

一说到重疾险,人们总是会想到返还型重疾险,返还型重疾险以“有病治病,没病还钱”深受人们喜爱。返还型重疾险真的有这么好吗?那我们就从重疾险的原理说起。

整篇文章涵盖了重疾险主要基础知识和挑选要点,5分钟带你读懂重疾险。

什么是重疾险

定义:重疾险即重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障项目,当被保险人患有上述疾病时,由保险公司对所花医疗费用给予固定给付的商业保险行为。

简单说就是你得了合同中写明的重大疾病,保险公司就赔你钱。

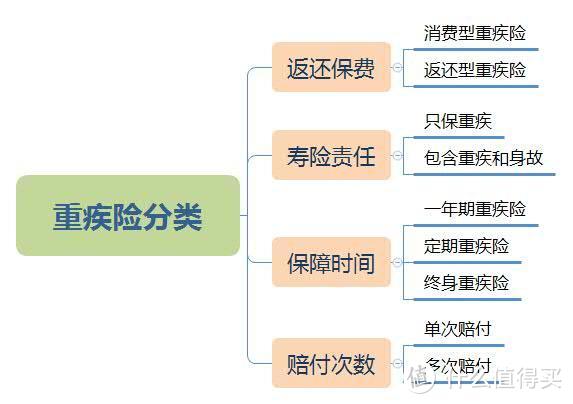

重疾险分类

第一种分类是否返还保费

重疾险一般是你交钱,保险公司给你保障,你在保障期间内得了重疾,保险公司给你赔钱。没出事钱就没了,相当于花钱买了个平安,这就是消费型的保险。

很多人感觉买保险不出险就亏了钱。所以保险公司就设计了返还型的险种。返还型重疾险只要在保障期间内没出事故,保险公司规定一段时间把保费退给你。

保险公司傻不傻?不傻,那他为什么退保费给你,因为你要多交钱,所以保费上,返还型>>消费型。

第二种分类是否带寿险责任

什么意思呢?即是否保身故责任,如果只保重疾的不保身故就是消费型重疾险。

而包含身故责任的就是除了保重疾也保身故(不指定身故方式,自然死都可以赔,免责除外)既然身故可以赔,是不是一定可以拿到保额。因为人都是会死的是吧。

多了一个寿险责任,一定能拿到保额,保费自然要贵许多,所以保费上,带身故责任>不带身故责任。

第三种分类按保障时间分类

一年期重疾险就是只保一年的。定期重疾险就是保障一定时间。

比如保20/30年或者保到60/70岁,这四种情况比较常见。而终身重疾险就是保障终身。

是不是保障时间越长,保费越贵?所以保费上,终身型>定期>一年期。

第四种分类按赔付次数分类

人这一辈子可能不止得一次重病。虽然说概率低,但是也不能排除。

一般重疾险都是得了一次重疾赔了钱保险就失效了,以后再想买重疾险也买不到了,没有保险公司会承保一个已经得过重疾的人。所以多次赔付的重疾险就首次重疾后,无保障或难买保障的需求。多次赔付的重疾险重疾可以赔付多次。

多次赔付的重疾险之间又有疾病分组和疾病不分组的区别,疾病分组的重疾险将一些有关联的重疾归为一组,同一组重疾中再次患病不赔。而不分组的多次赔付重疾险则没有这个限制。

如图将重疾分为ABCD四组。如果被保险人第一次得了A组重疾理赔后,下次再得A组重疾是不赔的。BCD三组还可以赔。

保费上自然是多次赔付>单次赔付,不分组>分组。

那重疾险这么多怎么选?

返还型的重疾险不建议,要买消费型的重疾险,性价比更高

一年期重疾险不够用,我们往定期重疾选,保障几十年或者保到70岁,经济宽裕可以直接买到终身。

至于单次还是多次赔付,同样看家庭经济能力,多次赔付的重疾险贵但是保障更高。

至于到底要不要带寿险责任,笔尖认为如果你没有单独买寿险,带寿险责任的重疾险会是一个好的选择。

重疾险到底保什么病

重疾险保的病到底是些什么病?会不会保障的都是一些很偏门的病?

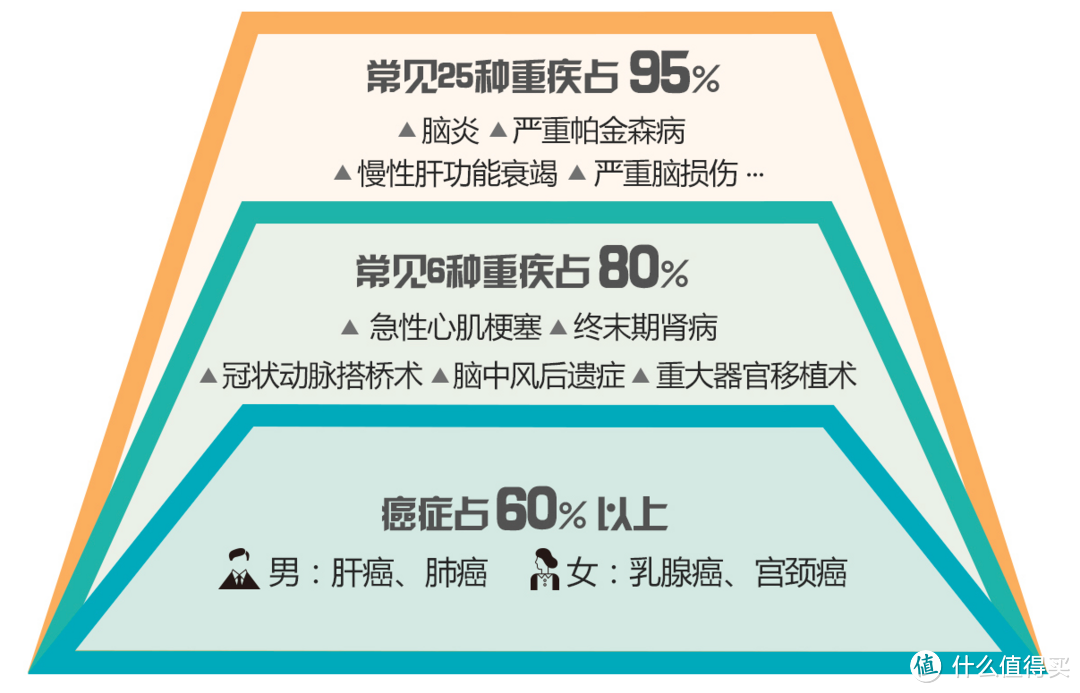

在 2007 年,保险行业协会统一制定了《重大疾病保险的疾病定义使用规范》,统一了25种高发重疾,规定保险公司6种必保,19种可选,不过现在基本每一款重疾险都包括这25种高发重疾。

那来看看这25种重疾。从图片可以看出,重疾里面光癌症发病率就占了60%。可见癌症发病率是很高的,这就是为什么人人谈癌色变的原因。

再往上看图,癌症加上急性心肌梗塞 、脑中风后遗症、重大器官移植术或造血干细胞移植术、 冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病这6种重疾就占了重疾发病率的80%。

再加上脑炎,严重帕金森病等19种重疾就占到了重疾发病率的95%。

一款重疾险只要保障这25种重疾就能保障人一生重疾发病率的95%。所以重疾险对重疾的保障还是很广的。

而现在的重疾险都是保障几十上百种重疾的。那问题来了,最常见的25种重疾就占了95%的重疾发病概率,你再加上75种重疾,也不会超过5%的概率。

所以那些说自己保几百种重疾的都是伪命题,你再保障1000种重疾,也不过5%的重疾发病概率。

当然保障的重疾越多越好,但是要是因为重疾的种类多而导致保费增长太多明显就划不来了。

除了重疾,现在的轻症保障也是重疾险挑选的一个重要因素。

什么是轻症?

轻症就是重大疾病的早期状态或较轻症状。

举个例子,脑中风后遗症是重疾,它的轻症就是轻微脑中风,还没留下脑中风后遗症。轻微脑中风经过治疗和锻炼是可以治好的。那保险公司赔不赔?当然不赔,因为它不是重疾,没达到重疾的赔付标准。

那你治不治?治了又拿不到赔偿,不治是肯定不行的,毕竟命比钱重要。所以人们抱怨重疾的理赔条件过于苛刻,只保死不保生,于是重疾的轻症保障诞生了,这是重疾发展史上的一个里程碑。重疾轻症保障,一般赔付保额的20%到30%,且不影响重疾理赔。轻症赔后以后再得重疾仍然可以赔。

一款合格的重疾险必须要有轻症保障,而且保监会没有对轻症统一规范,不同公司在轻症上差别比较大,所以选好一款重疾险需要关注轻症的数量以及发病概率。

除了重疾和轻症,现在一些重疾险也会有中症保障,所谓中症,就是病情严重程度低于重疾,但是高于轻症的部分。中症赔付的保额一般为重疾保额的50%,中症与轻症类似,只是理赔额偏高一些,这里也就不展开说了。

综上所述,重疾保障的是一些高发的重疾,以及重疾的早期,中期症状轻症和中症。

两个豁免

保费豁免:在缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,后面的保费就可以不用缴纳,而保障依然继续。

什么意思呢?假设老李家给孩子买了个保险,每年几千块钱保费是不成问题的,后面老李得了重疾或者身故,家里收入断了,再给孩子交保费压力是不是很大?老李是孩子的投保人,有了投保人豁免,孩子保险以后的保费就不用交了,保障继续有效。

这就是投保人豁免。

同理如果老李给自己买了重疾险,后面确诊了重疾轻症,按合同赔付了轻症保障金。但是合同并未结束,重疾保障还是有的,所以老李还是还是要交保费。但是有了轻症豁免,老李就不需要再缴纳后续保费,重疾保障仍然存在。

这就是轻症豁免。

是不是很人性化?现在一款重疾险轻症豁免是一定要有的,而投保人豁免最好能附加。

重疾险赔付方式

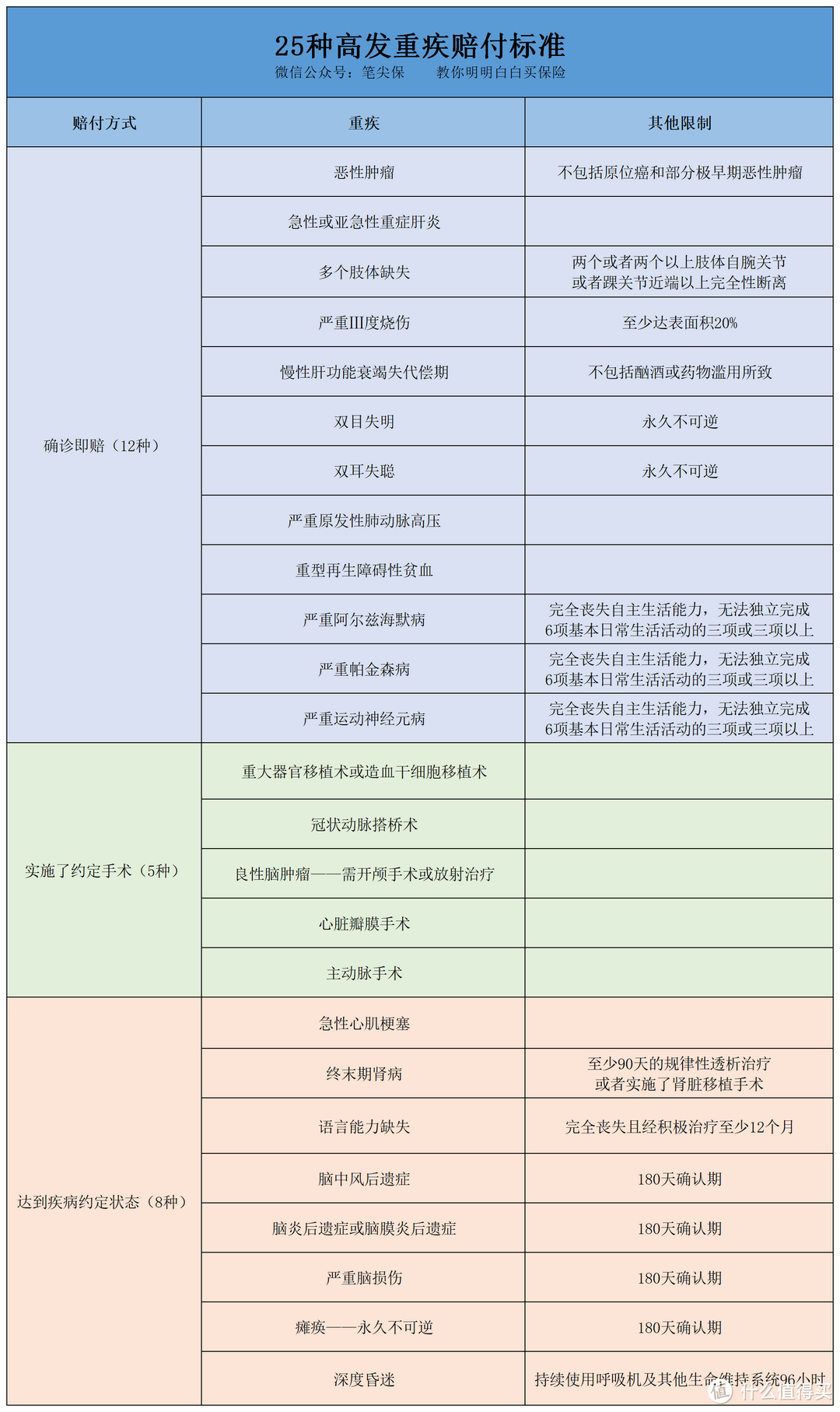

不是说重疾险确诊就赔吗?可以这么说,但是不准确。25种高发重疾赔付方式分成3类。

确诊即赔12种

实施了约定手术5种

达到疾病约定状态8种

确诊即赔

如图12种重疾是属于确诊即赔,一旦确诊符合赔付条件就会赔付。

实施约定手术

有些疾病需要实施特定手术才能赔,比如治疗严重冠心病,患者接受支架植入手术、腔镜手术等手术都是不能赔付的。如图条款规定:

必须是实施了开胸进行的冠状动脉血管旁路移植手术才能赔付。

为什么要有治疗方式的限定呢?因为保监会对25种重疾的定义就是如此,前面也说了这25重疾占了重疾发病概率的95%。所以如果有这5种手术相关的疾病,要格外注意一下。

达到疾病约定状态

还有8种重疾需要达到特定的疾病约定状态才可赔付。比如脑中风后遗症有180天的确认期,过了确认期仍然有神经系统的功能障碍才可获得赔付。

因为有些重疾发生后会出现好转的可能性,如果疾病能好转,就达不到重疾的标准了,也花不了这么多治疗费用,可以划入轻症或者中症的保障范围。所以这类疾病需要确认疾病已经到了一定严重程度才可以获得赔付。

说到了赔付方式,顺便提下重疾险和医疗险的区别,重疾险只要达到赔付标准就可以赔付,赔的是保险保额,买的多少就赔多少。保险公司不会管你这笔钱怎么花,就算放弃治疗也是可以的。

而医疗险是报销型治疗费用,花了多少赔多少。而且花费必须是必需且合理的,这个合理的程度由医生决定。比如买了300万的百万医疗,住院花了50万,那也只能赔50万。

重疾险的保额买多少

很多人买保险不知道保额买多少,笔尖就来说说重疾险的保额是怎样一个构成。

假如一个人得了重疾,他会有怎样的损失呢?看病是不是要花钱?所以首先就是治疗费用上的损失;

其次重疾住院工作肯定是要落下的,以5年的治疗康复时间计算就是5年的工作收入损失;

第三大病住院必须要有人照顾,生病三分治七分养,重疾更是要长期的营养补充和护理,这也是一大笔的费用开支。

所以保额=疾病治疗费用+5年收入损失+长期康复费用

而医疗险只能报销疾病治疗费用,这也说明了医疗险不能替代重疾险的原因。

那我们保额选择多少合适呢?

笔尖觉得30万起步,50万标准。保额还得我们自己选,不仅要考虑家庭收入情况,还要考虑自己对保障程度的要求。

好了,说了这么多重疾险知识点,该说的也都说完了,回顾下全文都讲了什么。

重疾险的定义及分类:是否返还保费,是否保障身故,时间分类,赔付次数分类

重疾险保什么病:高发重疾,轻症,中症

保费豁免:轻症豁免和投保人豁免

重疾险赔付方式:确诊即赔,实施约定手术,达到疾病约定状态

重疾险保额组成:疾病治疗费用+5年收入损失+长期康复费用

最后总结下挑选重疾险几个知识点:

买消费型重疾险

买定期的重疾险,保到60/70岁,经济宽裕直接买终身

轻症保障一定要有

要关注轻症种类和发病概率,而不是重疾种类

轻症豁免要有,投保人豁免可以附加

保额至少30万,50万标准,更高的话考虑自己经济实力

关注笔尖保,少花冤枉钱,教你买保险!

还在等什么?还不赶紧关注收藏?下期干货预警《5分钟读懂百万医疗险》!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

杀卵取鸡666

校验提示文案

杀卵取鸡666

校验提示文案