232

134

【产品测评】一张保单保两人,大麦甜蜜家2021值得买吗?

2020-12-30 18:18:21

0点赞

0收藏

0评论

华贵人寿又推出了2021年的定寿新品,这回是夫妻共投产品——【大麦甜蜜家2021版】。

延续大麦甜蜜家2020,华贵在新的一年继续给大家塞狗粮。

2021版的【大麦甜蜜家】与2020版的保障内容没有区别。

升级之处在于2021版的保单可以一拆为二,规避了婚姻破裂带来的保单不适用风险。

并且新版的费率更友好,价格在原基础上打了89折。

新年送老婆(老公)什么礼物?夫妻寿险可以一试。

本文锦鲤保就来给大家解读一下这款升级后的【大麦甜蜜家2021】保障内容,及其优缺点。

保障内容

虽然已经有了2020版,但还是有不少朋友不了解大麦甜蜜家这个产品。

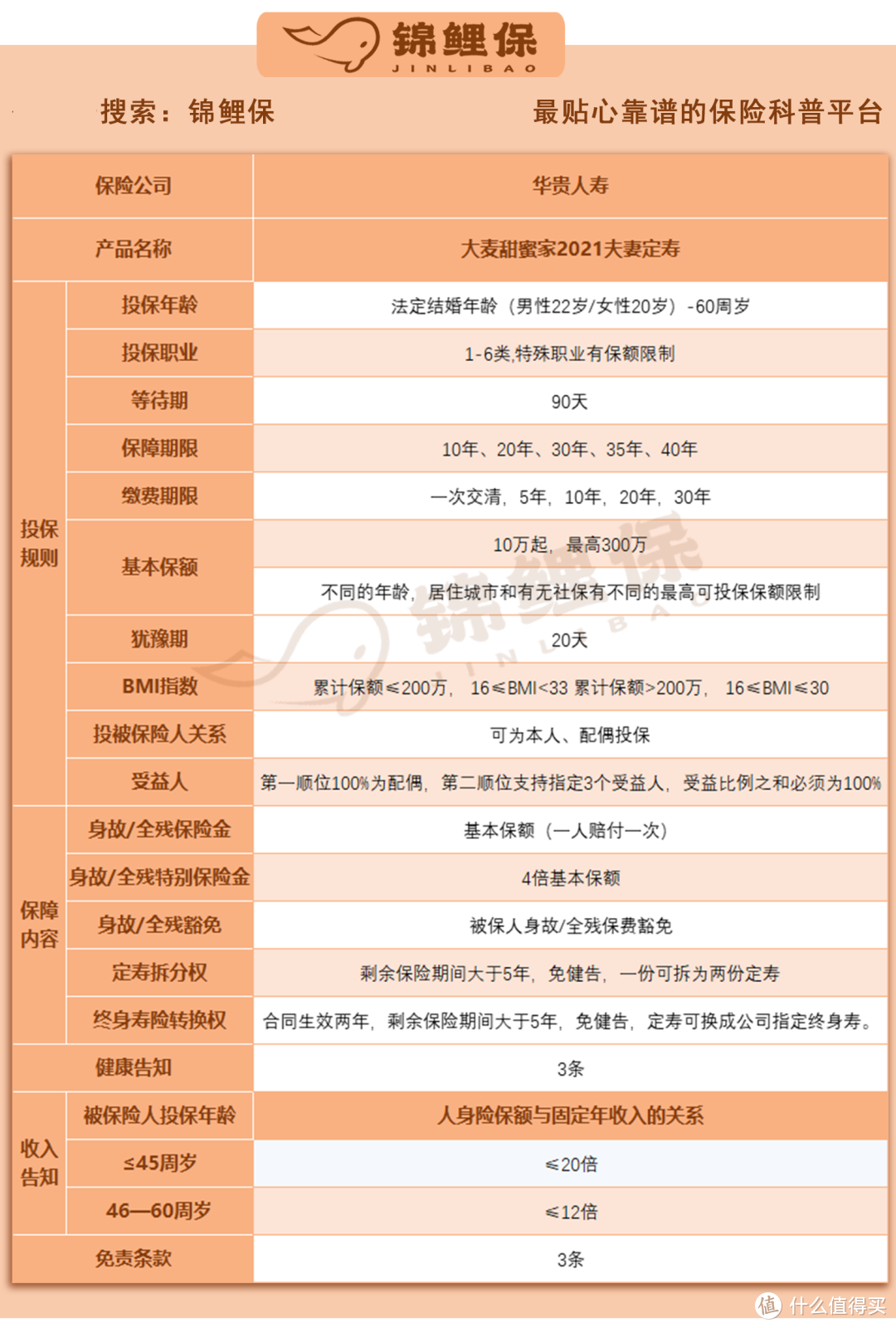

先上表格:

其实夫妻档定寿产品的设计,是有考量的。

上有老下有小的夹心层身份,使得我们不敢生病,不敢出意外。

在20—50这个年龄段,既要承担老人的养老支出,又要扛起子女的教育、赡养支出,压力不可谓不大。

一旦一人出了风险,整个家庭重担都会压到对方的肩上。

那寿险的主体保障就是身故、全残,它的意义就在于爱的延续。

给两个家庭支柱配好寿险,不幸发生意外,家庭经济也可以正常维持。

那这款主打夫妻档寿险的【大麦甜蜜家2021】,独特之处在哪里呢?

①被保成双对

这款产品有夫有妻才能买,单身汪流泪,呜呜呜。

丈夫或妻子中的一人为投保人,夫妻双方为两个被保人。

此外,夫妻的保障互不影响。

如果其中一个人先出险了,保险公司赔保额,另一个被保人的保障继续有效。

同时豁免后续保费。

②身故/全残特别保险金

这点也是大家比较关注的一点,身故/全残特别保险金有4倍基本保额。

如果夫妻俩不幸在同一事故中身故/全残,分别赔付200%保额。

也就是总共加起来可以赔到400%的保额。

如果夫妻双方在同一场事故中发生了意外,留下了孩子和老人,由于这两个群体短期内都没有挣钱能力,却又有可以预见的支出,例如老人的养老费用,孩子的成长、教育支出,如果没有一笔大额的金额来支撑,整个家庭都会彻底坍塌。

或许产品的设计者就是考虑到了这一点,才给出了4倍保额的承诺。

③定寿拆分权

之前大麦甜蜜家2020版一推出,引起了不少争议。

很多人担心要是离婚了怎么办?

退保,没了寿险保障,还有经济损失;

继续交钱,前夫/前妻还是被保险人,不能更换。

本来买夫妻保险挺甜蜜的事,离婚了又要因为它糟心。

【大麦甜蜜家2021】就增加了这项考虑,赋予被保险人定寿拆分权。

在合同剩余保险期间不小于五年时,可以申请将本合同拆分成相同或较低保额,分别以每一个被保险人为对象的单人版定寿。

并且不用再次进行健康告知。

这一下就舒坦多了。

另外,受益人可以变更。

【大麦甜蜜家2021】还具有终身寿险转换权和减保权。

终身寿险转换权,是指,在本合同生效满二年后,且剩余保险期间不小于五年时,可以申请将本合同转换为相同或较低基本保险金额的本公司当时指定的终身寿险,同样免除健康告知。

如果我们到了四五十岁,不再是家里的主要经济来源,我们可以使用减保权,减少保额,降低保险开支。

产品优势

①健康告知宽松

这款产品的健康告知只有3条,相对来说比较简单。

只询问了疾病健康状况、投保理赔史以及是否喜好高危运动三项内容。

咱们一条条来看。

甜蜜家对高血压的投保相对宽松,高血压一级的朋友可以直接投保,同时也没有提及常见的乳腺、甲状腺结节。

换而言之,患有乳腺结节、甲状腺结节的朋友也可以直接投保。

有些可惜的是,这款产品目前暂时仅支持邮件核保,不支持智能核保。

②免责条款少

免责条款越少,就意味着理赔的概率就越大,这也是我们在评价一款寿险是否优秀的重要因素。

总得来说,甜蜜家的免责条款只有三条。

除了故意伤害、犯罪、两年内自杀这三项基础条款之外,都在承保范围内,免责条款还是比较宽松的。

③价格实惠

【大麦甜蜜家2021版】在大麦甜蜜家2020的基础上,打了89折。

如果是夫妻共同投保定期寿险产品,【大麦甜蜜家2021版】在30岁的条件下,价格比擎天柱5号,瑞和2020,三生三世都要便宜。

与定海柱2号、大麦2021相比价格差并不多。

并且【大麦甜蜜家2021】承诺,夫妻同一事故导致身故或全残赔偿4倍保额的条件。

可以说,【大麦甜蜜家2021】在青中年阶段具有考虑购入的价值。

产品缺点

①夫妻保额相同

【大麦甜蜜家2021版】夫妻两人的定寿保额相同。

这造成了不必要的花费。

丈夫如果在家中占收入大头,保额自然高一些,100万,甚至300万都没有问题。

关键是如果把丈夫保额做高,妻子也要投保相同的保额。

如果妻子收入占小头,那300万的寿险保额与她并不适用,100万反而就够。

但是必须两人相同保额,相当于妻子这边多交钱了。

②夫妻保障时间相同

如果夫妻二人一样是保障30年。

丈夫今年35岁,30年后65岁。

而妻子今年33岁,30年后63岁。

夫妻投保【大麦甜蜜家2021版】,保额100万,交30年,保30年。

每年交2680元,交30年,一共80400元。

如果夫妻分别投保大麦2021,保额100万。

丈夫投保到65岁,每年1695元,交30年,共50850元。

妻子投保到60岁,每年662元,交至60岁,共18536元。

夫妻二人一共交69386元。

大麦2021比【大麦甜蜜家2021】便宜了1万1千多块钱(当然,也需要考虑大麦甜蜜家出险赔偿双倍保额)。

妻子也少交两年的钱,定寿能覆盖住抗打击能力弱的风险阶段就够了。

如果在其他年龄段,建议大家也这样算一下看看哪个产品更划算。

两个人分别买定寿确实比夫妻档的条件设置灵活一些。

写在最后

夫妻两人配置好寿险,对于家庭来说分外重要。

有老有少,顶梁柱最是不能出事。

一个朋友的丈夫做工程检测,三天两头跑工地。

夫妻两人的心就没放在肚子里过。

今年添了二胎,赶忙找锦鲤君配上寿险,就担心挑大梁的出事。

这上有老下有小的,一个不留意,一家子都生活无计。

中国人虽然忌讳生死,但是保障越足,家才越稳!

锦鲤保——你最贴心靠谱的保险科普频道。我们致力于普及保险知识和风险防范意识!在这个谈险色变的年代,希望锦鲤君对保险的理解能给你带来一些帮助!