41

57

达尔文惠享版,解开面具,原来是它……

2020-08-22 18:54:16

0点赞

1收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

hello~我是多多姐

最近台风一直下雨

好不容易天晴

多姐就拿个小板凳晒晒太阳

顺便跟你们唠唠

达尔文惠享版

话说达尔文重疾险在江湖上也是赫赫有名

前有达尔文3号重疾险称霸武林

后有达尔文易核版宽以待人

现又出了达尔文惠享版

让多姐来看看你到底是何方神圣?

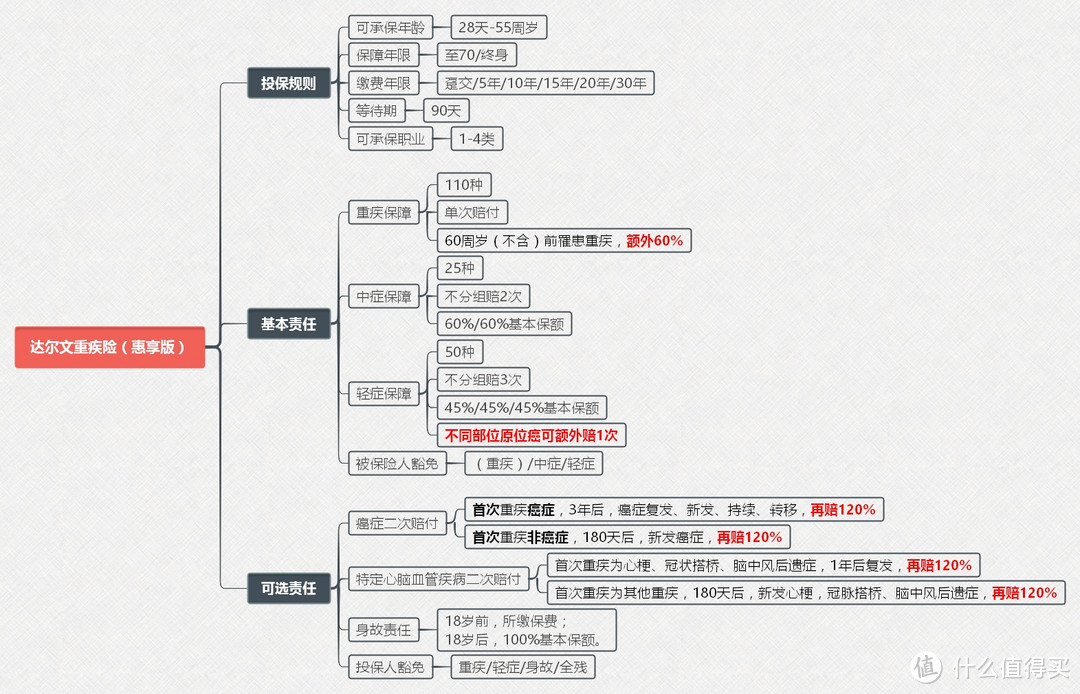

★达尔文惠享版

★达尔文惠享版VS达尔文3号

▓保障责任

★产品亮点

☀60岁前确诊重疾,赔付160%基本保额

☀中症不分组2次赔付,每次60%基本保额

☀轻症不分组3次赔付,每次45%基本保额

不同部位原位癌额外赔一次

◆癌症二次赔付

首次癌→3年后复发,再赔120%

首次非癌→180天后新发癌,再赔120%

◆特定心脑血管二次赔付

首次为心梗、冠状搭桥、脑中风后遗症

1年后复发,再赔120%

首次为其他重疾

180天后新发心梗、冠状搭桥、脑中风后遗症

再赔120%

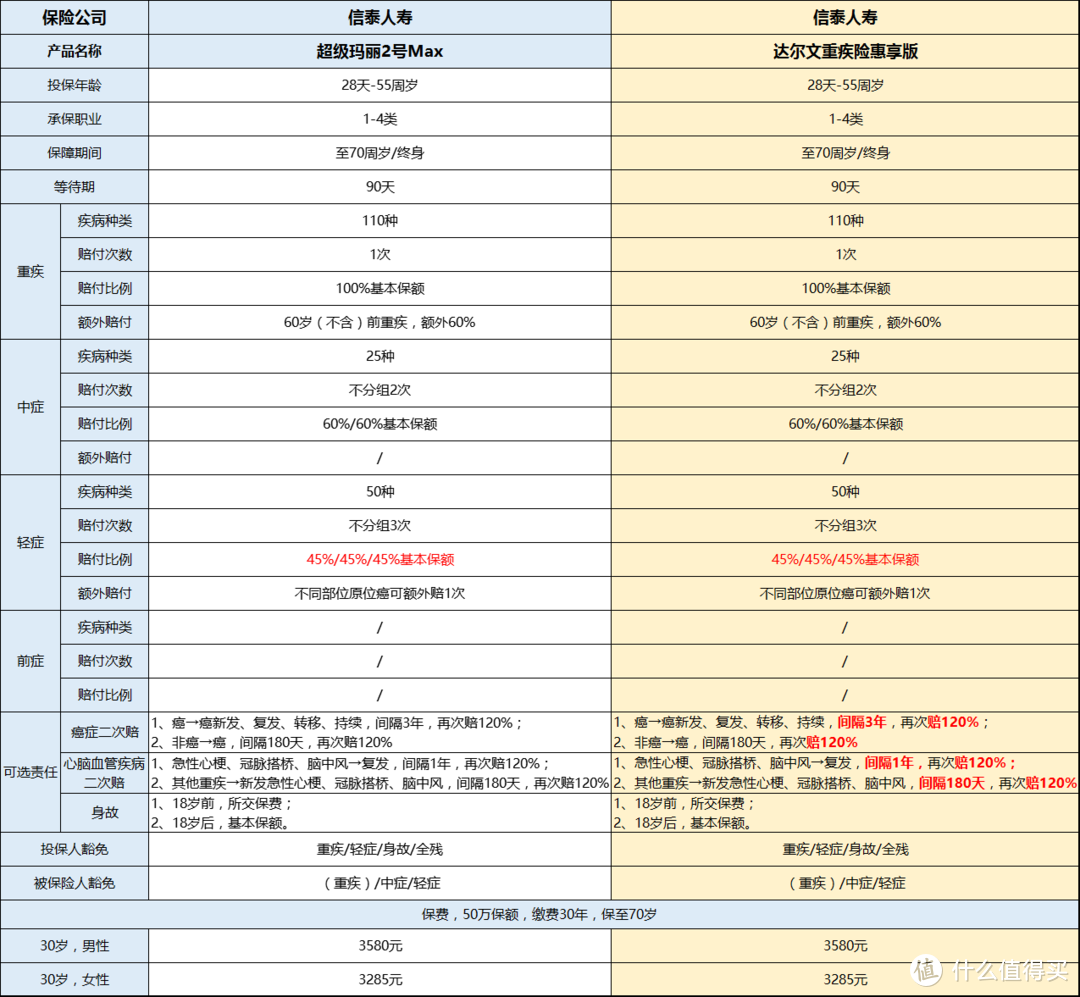

诶?小达,我们好像在哪见过?

是的,我就是超级玛丽2号max失散多年的

亲弟弟~~

是否亲生,对比一下,你就知道~

信泰怕是在玩找不同?

多姐不得不感慨

真是傻傻分不清楚

连保费都是一样一样婶儿的

☆产品不足

达尔文惠享版在附加心脑血管二次赔付中

脑中风后遗症限制较为严苛

要求是新发

多姐认为,附加这项不如直接把保额做高

毕竟心脑血管疾病同一部位复发的概率较高

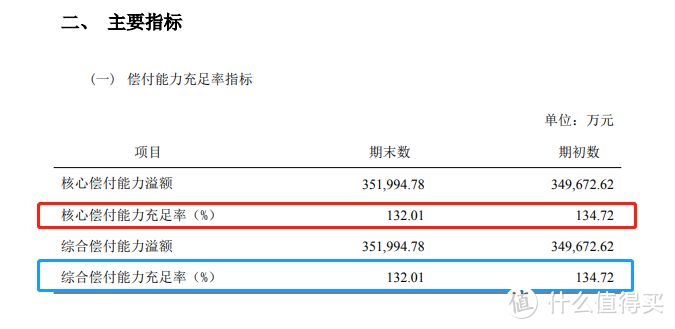

▓公司实力

达尔文惠享版是由信泰人寿保险股份有限公司(下文简称“信泰人寿”)推出的重疾险

根据中国银行保险监督管理委员会(下文简称“银保监会”)对保险公司偿付能力管理规定

♢核心偿付能力充足率不低于50%

♢综合偿付能力充足率不低于100%

♢风险综合评级不低于B级

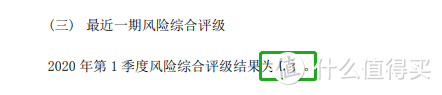

信泰人寿2020年第2季度主要指标如下:

核心偿付能力充足率:132.01%

综合偿付能力充足率:132.01%

2020年第一季度风险综合评级:B级

✔满足银保监会对保险公司偿付能力要求

★特别提醒:

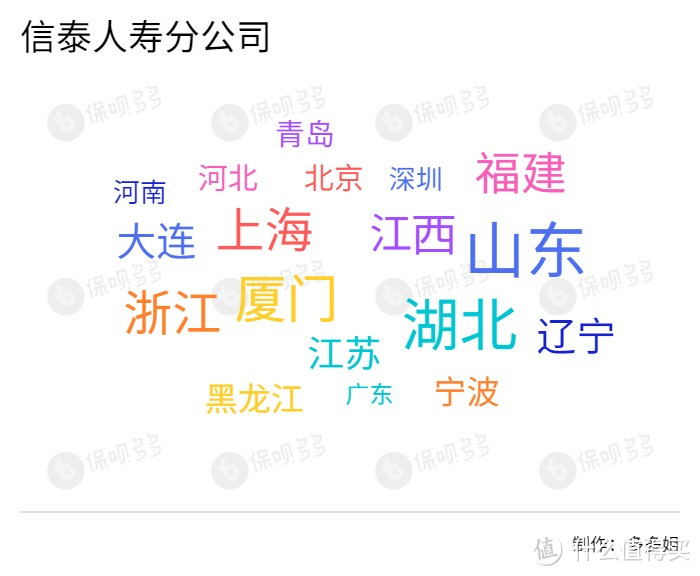

信泰人寿在投保地区的限制较为严格

只有户口所在地、工作地、常住地为图中省市才可投保!

理赔不受限制!

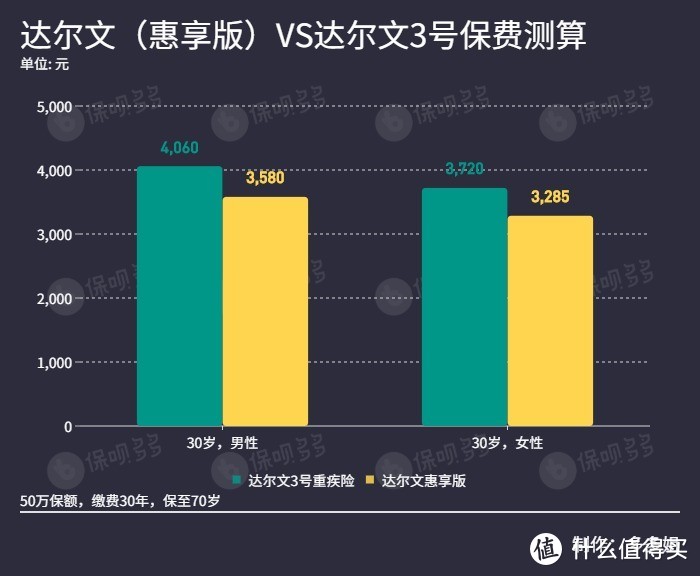

达尔文惠享版既然作为达尔文3号的平价产品

当然也要跟达尔文3号一较高下

相比达尔文3号重疾险

达尔文惠享版在保障责任中

■60岁前重疾额外赔付80%基本保额降至60%

■中症没有脑中风额外赔付60%

■轻症没有不典型心梗、微创搭桥、冠脉介入术额外赔付

■可选责任中癌症二次赔付、心脑血管疾病二次赔付比例从150%降至120%基本保额

同一设定下的保费价格也会略低一些

☛如果预算不足,可以选择达尔文惠享版

保障责任还是比较优秀的

☛如果预算充足

当然是选择达尔文3号重疾险啦

尤其是有心脑血管疾病家族史的朋友

达尔文3号多次赔付友好度up

除了以上总结的产品内容外

还有两个注意事项

◆如果新规落地,轻症保障就赔付不到45%咯

◆08月25日23:40

▲达尔文惠享版

▲达尔文3号重疾险

▲超级玛丽2号max

▲超级玛丽3号max

▲超级玛丽2020max

保至70周岁计划产品下架

还在犹豫的旁友,跑步去配置!

还在纠结的旁友,快来咨询专业规划师!

太阳落山了,多姐要洗洗睡了~!

最后祝大家健健康康

如果对★达尔文惠享版★有任何疑问

或有其他保险相关问题咨询

来cue多多吧✿