6

7

安心财险被监管,你的保单还安全吗?

2021-01-19 19:21:20

3点赞

1收藏

0评论

监管机构狠命折腾保险公司,就是为了不让保险公司折腾投保人。

——坤鹏论保

新年伊始,保险行业就爆出一个大新闻——安心财险因2020年10月末核心及综合偿付能力充足率不足被监管了。

2018年,监管机构接管过安邦保险;

2020年,一口气接管了天安财险、华夏人寿、天安人寿、易安财险4家保险公司;

2021年刚开始,银保监会就开始对安心财险进行监管,这背后有什么样的逻辑?

我们还能安安心心地买保险吗?

在买保险之前,有必要对保险公司进行调查吗?或者只选择知名度高的保险公司呢?

今天我们再来讲讲保险公司对投保人的影响。

本文重点内容:

一、监管与接管有什么不同?

根据公开的处罚决定显示,安心财险2020年10月末核心及综合偿付能力充足率为-125.7%。

银保监会要求,综合偿付能力充足率超过120%算合格。

监管红线是综合偿付能力充足率不低于100%。

很显然,安心财险核心及综合偿付能力充足率严重不满足监管机构的要求,所以被监管也是情理之中的事情。

于是,在2021年1月15日,银保监会公布了对安心财险的监管措施:

很多人可能没有注意到,这次监管机构对安心财险是监管。

而之前对安邦和天安财险、华夏人寿、天安人寿、易安财险是接管。

汉语博大精深,金融监管机构的公告惜字如金,任何一个词都不可能是随便使用的,这其中说法不一样。

监管:监督管理,监管后的保险公司仍然是现有股东的,现有管理层仍然对公司有管理权限,只不过监管机构会给划个圈,圈里的事情可以做,圈外的事情不能做。

接管:接手管理,接管后的保险公司基本已经与原股东没有什么关系了,监管机构会派驻新的管理层替换原班人马,原股东和管理层可以哪凉快哪待着去了。

这么看来,安心财险被监管的处罚方式要轻很多了。

之所以被监管,是因为偿付能力充足率触到监管红线了。

二、关于安心保险

安心保险是国内首批互联网保险公司之一,成立于2016年。

除了安心保险以外,众安财险、易安财险、泰康在线也是在这期间获批的互联网保险公司。

这四家互联网保险公司中,易安财险一直也不能经营车险,众安是后来才批准可以经营车险,只有安心财险是从成立之初就可以经营车险的。

车险不同于其他人寿保险,车险的用户量非常大,并且是强需求,只要有车的家庭都会购买,区别只在于买谁家的保险而已。

安心财险从成立之初就凭借这一优势,实现了前期保费规模性增长。

2017年,车险收入是其主要收入来源,保费收入达到2.71亿元,但利润是-1.25亿元。

后来,公司战略转型非车险业务,大力发展健康险业务。

2019年,车险保费收入为3.61亿元,利润0.02亿元。

同期,健康险保费收入22.63亿元,利润-1.12亿元。

成立前4年时间,虽然保费收入持续增长,但从来没有扭转亏损的局面,4年亏损近10亿元。

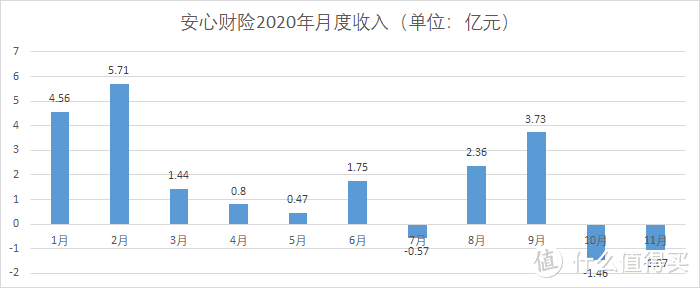

2020年前三季度同样没有赢利,保费收入20亿,同比增长-2.3%,利润为-0.27亿。

还有更严重的情况,10月、11月两个月的保费收入居然是负增长。

保费负增长,意味着退保的金额大于投保金额。

如果考虑在10月、11月期间还有人投保,实际退保金额应该大于1.46亿和1.07亿。

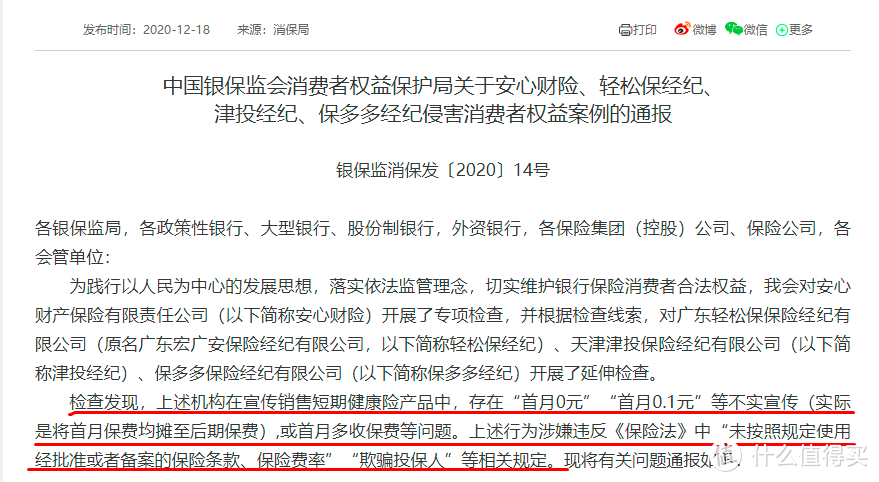

在《首月仅需1元的保险,到底有多坑?》一文中鹏哥也提到过,监管机构在2020年底通报过这种过度营销的保险公司和保险经纪公司,安心财险就在被通报之列。

对于这样一家保险公司,大家是不是会认为,购买了安心财险的保单比较危险?

至少从安心财险2020年10月、11月保费收入为负这件事情上看,大家是这么认为的。

三、什么是偿付能力充足率?

偿付能力充足率也叫资本充足率,是指保险公司的实际资本与最低资本的比率,体现的是保险公司偿还债务的能力。

偿付能力充足率通俗的理解是:如果所有保单同时发生理赔,保险公司可以赔付的次数。

它通常是一个百分数,比如198%,它意味着,如果同时发生理赔,保险公司可以赔付1.98次。

银保监会要求,综合偿付能力充足率超过120%算合格。

监管红线是综合偿付能力充足率不低于100%。

也就是说,银保监会要确保万一出现所有保单同时发生理赔的情况下,保险公司有钱可赔。

偿付能力充足率分为综合偿付能力充足率和核心偿付能力充足率。

综合偿付能力充足率:是实际资本与最低资本的比值,衡量保险公司资本的总体充足状况。银保监会要求,综合偿付能力充足率不低于100%;

核心偿付能力充足率:是核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。银保监会要求,核心偿付能力充足率不低于50%。

这两个指标的主要区别在于实际资本和核心资本。

实际资本是认可资产与认可负债的差额。

我们可以理解为:减去负债以后还剩的资本,包括现金、现金等价物等。

核心资本是指高流动性资本,比如现金货币、短期存款之类可以快速变现的资本。

所以,综合偿付能力充足率通常等于或大于核心偿付能力充足率,不会出现小于的情况。

最低资本指保险公司为应对偿付能力的不利影响,依据保监会规定应具有的资本数额。

我们可以理解为:如果所有保单同时发生理赔,要赔多少钱。

四、偿付能力充足率不足怎么办?

偿付能力充足率不足,如果触发监管机构的监管红线,监管机构就会介入监管。

大于70%~小于100%:要求保险公司提出整改方案并限期达标。

如果逾期未达标,会责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等必要的监管措施,直至达到最低偿付能力要求;

30%~70%:除了上面采取的那些措施以外,还可以责令拍卖不良资产、转让保险业务、限制高管人员薪酬和在职消费水平、限制公司的商业性广告、停止开展新业务;

小于30%:除了上面采取的那些措施以外,还可以根据《保险法》对保险公司进行接管。

保监会在2008年制定了《保险公司偿付能力管理规定》并于当年9月1日开始执行,对保险公司偿付能力进行严格限制和管理。

为了能及时体现保险公司经营情况,而不是到了不可挽救的时候才发现问题,偿付能力充足率要求每季度公布一次。

偿付能力充足率=实际资本/最低资本

根据这个公式,想提高偿付能力充足度,要么提高实际资本,要么减少最低资本。

提高实际资本最快速的方式是股东增资,不管是原股东再投资还是引入新股东,得有钱进来才行。

降低最低资本的方式是减少业务量。原则上,每卖出去一份保险,承保风险就会增加,最低资本就会提高,所以限制业务发展是监管常用的办法。

本次监管机构对安心财险的监管规定也是增加资本金、停止车险业务、董监高降薪。

增加资本金是为了增加偿付能力充足率的分子。

停止车险业务、董监高降薪是不了减少偿付能力充足率的分母。

双管齐下,把偿付能力充足率拉回到正常值以上,确保投保人利益可以得到有效保障。

五、对投保人有什么影响?

既然安心财险经营得这么不好,如果我买了它家的保险,还能安心吗?

这样的安心,怎能让人安心?

年年亏钱,说不定哪天就破产了啊!!!

大家有此担心是可以理解的,买保险就是买服务、买理赔,可保险公司现在都自身难保了,怎么确保我的保障?

提起保险公司破产,在现实生活中接触保险,经常能看到一个西装革履的人信誓旦旦地和你说:

放心吧!

保险公司是不会破产的。

那保险公司到底能不能破产?

如果破产了,投保人权益怎么办呢?

实际上,国内保险公司可以破产。

2020年9月,安邦保险宣布解散,成为国内首家经营主体注销的保险公司。

但安邦保险的投保人利益并没有受到损失。

原因就在于有保险保障基金的存在。

保险保障基金的全称是中国保险保障基金有限责任公司。

顾名思义,保险保障基金是专门用来给那些经营不善、理赔出现问题的保险公司进行善后处理的基金。

保险保障基金是保险行业最后一道保障,是确保即使保险公司破产,用户保单最终也能得以兑现的关键。

保险公司每卖一份保险,就需要拿出一定比例的资金交给保险保障基金,万一哪家保险公司经营不下去,就由保险保障基金出资,维护投保人利益不受损失。

2018年,保险保障基金接管安邦保险时,就向安邦保险注资608.04亿元,补足了注册资金的不足。

真正的财大气粗。

所以保险公司不管是被监管还是被接管,投保人利益都不会受到影响。

监管也好,接管也罢,最终的目的都是为了确保投保人利益不受损失。

监管与接管有什么不同?

关于安心保险

什么是偿付能力充足率?

偿付能力充足率不足怎么办?

对投保人有什么影响?

责令增加资本金;

责令自接到行政监管措施决定书之日起停止接受车险新业务;

责令限制董事、监事、高级管理人员的薪酬水平,董事、监事、高级管理人员2021年的薪酬(税前)应在2020年度实际支付薪酬金额(税前)的基础上进行下浮,下浮幅度不得低于20%,其中董事长和总经理的下浮幅度应高于平均值。