130

78

想花少钱买到高保额?不得不看这份重疾险知识~

2017-06-05 17:54:12

30点赞

311收藏

36评论

最近不少用户向大白反馈,看大白写的《重疾险怎么选,听听医生怎么说》系列文章,也读过不少家庭的保障规划案例,遇到一些基础概念不太懂,就自己找信息,时间花得不少,但总不是很理解。所以因缺乏基础知识,选重疾险时还是会遇到一些问题。

所以,本期大白跟大家系统聊聊,想花少钱撬动高保额买到合适保障前,要知道哪些重疾险知识。

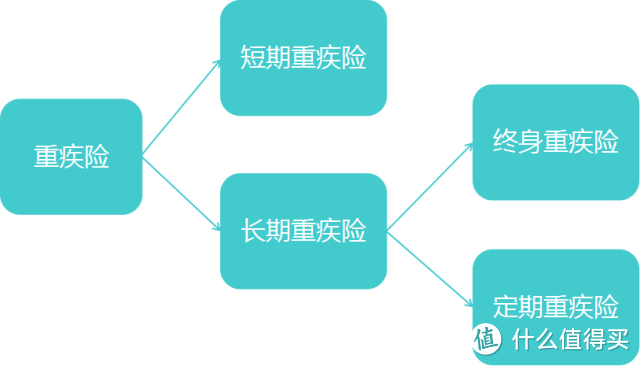

重疾险分类、

短期重疾险有什么优点和不足、

长期重疾险中的消费型和返还型

热门消费型重疾险产品评测

大白说:最合适的才是最划算的

1、重疾险分类

什么是重疾险?简单说,就是以特定重大疾病为保障项目,在被保险人符合对应重疾定义时,给付保险金额的保险产品就是重疾险。

根据保障期限不同,分为短期和长期重疾险。长期重疾险又可以根据是保至特定的年龄或约定的年限,还是保终身,可细分以终身重疾险和定期重疾险。

根据是否有现金返还功能,分为消费型和返还型。返还型的产品就是根据合同约定,约定时间返还保费或保额。不同产品返还的节点不同,有的产品返保费有的返保额,但是不发生重疾、轻症理赔也一定有返还。

一般来说,一年重疾险基本是消费型;长期中的定期重疾险基本属于消费型的;终身的重疾险中既有消费型也有返还型的。

2.短期重疾险的优势与不足

短期重疾险,一般是保障期限为一年的重疾保险。选购时主要关注保障的病种、等待期的长短,是否可续保以及费率水平。

它的优势较直观,与长期重疾险相比,年轻人投保同样保额的情况下,每年所交的保费较少。适合经济基础薄弱,身体状况非常好的年轻人选购。可以实现通过较低的保费配置到较高保额的效果。或者适合年轻的家庭支柱家庭压力大的时候,作为长期重疾险的补充,来提供整体的保障额度。

它的劣势也很明显,主要有三方面:

第一,但因不同年龄段发病风险不同,短期重疾险所交保费会随着年龄增长而变化。如果年龄比较大,选购的话,价格优势不明显。

第二,虽然保障期不长,但保险公司为避免逆选择风险,还是会设置为期60天、90天或180天的等待期。试想一下,一年期重疾险,如果等待期180天,相当于实际有保障的期限只剩下半年左右,内心是不是很崩溃?

第三,短期重疾险根据是否续保,分为可续和无续保两类。如果来年还会购买,要尤其关注续保条款的说明。因为如果不保障续保的话,每年都会重新进行健康告知,随着年龄增长,难免会有些身体状况出现,很可能因某项状况导致无法继续购买短期的重疾险,面临失去保障的风险。

综合短期重疾险的优势和不足,长期来看,大白会建议尽快补充长期重疾险。

3.长期重疾险:消费型和返还型

大白之前文章中谈的重疾险,基本上都是长期重疾险。顾名思义,长期重疾险就是保障期限长的重疾险,可选保10年,20年,30年,保至60岁,70岁,80岁,甚至保至终身。接下来,我们主要讲讲同样是长期重疾险,消费型和返还型的有什么不同。

消费型重疾险

消费型重疾险就是所有保费会在保障期限结束后,不管有没有发生理赔都会全部被消费掉,不带任何返还或储蓄功能,现金价值非常低甚至可能没有现金价值。

与返还型重疾险相比,它的优点非常明显,就是同样病种,同等保额,同样的保障对象,价格会明显更低。费率相差最大的情况下,可能仅需要花返还型重疾险一半的保费,就能配置到同样保额的消费型重疾险。

它的不足就是如果不发生理赔,保费将全部被消费掉,没有任何返还,可能让人有产生一种划不来的“错觉”。

但买保险本质就是为了保障,而不是为了将来的投资收益。所以,消费型重疾险一直是大白比较推荐选购的产品。

返还型重疾险

返还型重疾险则是在除重疾、轻症等保障之外,还会包含一些返还类的保障,比如到约定时间领取保费或保额作为养老金。

本质上,返还型重疾险那部分返还的钱是来源于消费者自己在保障成本之外,额外交一部分费用,保险公司拿去做投资,在约定的时间保险公司按约定的投资收益,从总投资收益中拿出对应的保费或是保额额度。

返还型重疾险适合有一定经济积累,能承担为配置足额保额,返还型产品保费高出消费型产品的部分,在配置后对家庭经济生活不会造成压力;并且主观上不能接受保险费完全被消费的可能,非常希望在将来某个时间有一些费用返还的情况。

4.热销的消费型重疾险评测

既然消费型重疾险更适合以保障为目标,选购保险产品的家庭,接下来我们以市场热门的几款消费型重疾险为例,详细谈谈消费型重疾险的选择。

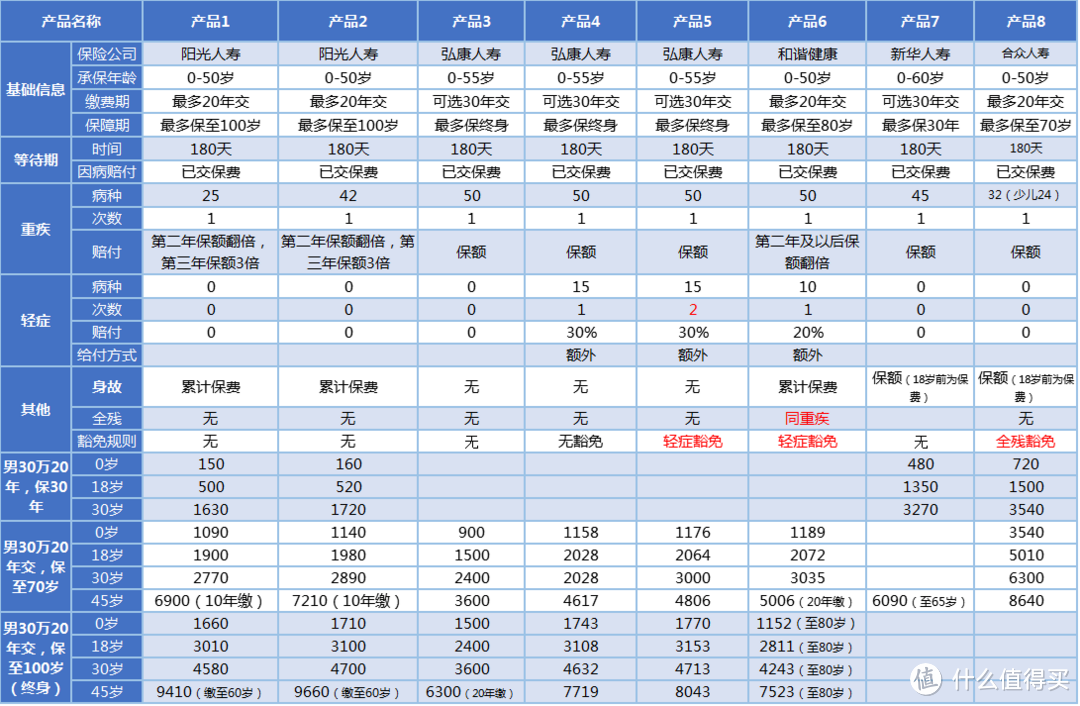

产品选的是阳光人寿、弘康的健康一生,和谐健康、新华人寿的新华i健康、合众人寿等公司的产品,对比各产品的保障项目的概况,以及不同年龄选择不同保障期限,投保额度,缴费期间时,对应的年缴费。(产品1按3年后的保额与其他产品一致来计算保费,产品6按两年及之后保费与其他产品一致计算保费)

从上图,我们不能简单的得出哪款产品最好的结论,不同的产品适合不同的实际情况,接下来,我们逐个看一下不同的产品具体有什么特点。

产品1

整体来看,性价比是不错的。最适合想给孩子买重疾险,希望有基础保障的家庭。在25种和42种之间,对比发现两者费率相差不大,选42种就是不错的选择。但按照现在的计算,选这款产品前两年的保额可能会不够,建议前两年可以补充一年期可续保的短期重疾险来拉高前两年的保额。

值得注意的是,它并不完美,因为它没有轻症保障,不包含任何保费豁免,而且不包含身故保障,不适合家庭支柱单独购买,如果家庭支柱选购的话,一定要记得补充寿险保障。另外,如果经济条件允许,可以考虑配置一份含轻症,豁免等的保障。

产品2、3、4

弘康健康的三款消费型重疾险,都是保障50种重疾。健康人生C在三款是最便宜的,但我们看到它不包含轻症保障,没有任何豁免功能,所以适合的还是希望通过较低保费撬动高杠杆的情况;产品3轻症给付1次;产品4轻症给付2次,且增加轻症豁免功能。相对来说,保障更全面。

三款产品对比,发现产品4中轻症的费率虽然最高,但是因为轻症给付2次和有轻症豁免,整体费率增加也可以接受,一般大白会建议为家庭支柱优先选健康一生A附加轻症B。

当然,与产品1一样,它也并非人人适合。一方面,它缺乏身故保障的不足,家庭支柱购买,需要同时增加寿险保障;另外有的用户对弘康人寿的品牌缺乏了解,或者因为该产品的销售区域有限。

产品5

包含50种重疾保障,10种轻症保障,身故给付累计保费,整体费率水平产品4非常接近。它的优势除了包含重疾、轻症、还包含全残保障,并且也有轻症豁免功能。

它的不足就是第一年保额比较低,如果是给年轻人选购的话,第一年补充一款短期的重疾险之后,还是非常有性价比的。

当然,它也并非人人适合。一方面,它身故保障也不足,家庭支柱购买,需要同时增加寿险保障;另外品牌知名度也不算高。

产品6

在市场上也是非常有性价比的产品,因为身故给付保额,所以保费会比其他产品高一些。对比时要结合其他产品增加了定期寿险之后的费率来比较。它的不足主要是不含轻症保障,没有豁免功能。

综合来看,它是一款集重疾、寿险保障于一身的不错的消费型重疾产品,非常适合经济积累阶段的家庭支柱选购。

产品7

和产品6一样,除了重疾保障外,保障期内身故也会给付保额,而且还会多一项全残豁免功能。值得注意的是,在未成年时它保障的病种是24种,成年后保障的病种是32种。

综合费率水平看,虽然比新华i健康略高一些,但在市场上也是非常有优势的一款产品,非常适合经济积累阶段的家庭支柱选购。

5.大白说:最合适的才是最划算的

通过本期内容,相信大家对重疾险的基本分类,不同类型重疾险的选择有了初步的方向,尤其经过市场上比较主流的消费型重疾险的对比分析,相信大家根据自己的实际情况已经有适合自己的方向。

正如我们看到的,每款产品,都有不同的适合场景;没有哪一款产品可以说是最好的重疾险产品,适合所有人购买。不同情况下,重疾险的选择肯定会有差异。因此,只有最适合自己的,最适合自己家庭情况的产品,才能最大限度的发挥每一分钱的价值,才是真正划算的产品。

如果有个性化需求也可关注大白保,并评论给我们,我们可以给你更个性化的答复,或将你的需求纳入到未来的选题中。

MR135

校验提示文案

聖徒

校验提示文案

bandmtex0532

校验提示文案

草木62

校验提示文案

科学购物

校验提示文案

wjing

校验提示文案

NeilWood

校验提示文案

CherylXuDD

校验提示文案

semibomb

校验提示文案

啊不滴

校验提示文案

石神亮司

校验提示文案

兔兔苏

校验提示文案

兔兔苏

校验提示文案

值友4825724843

校验提示文案

黑夜呐喊

校验提示文案

PeterKing

校验提示文案

PeterKing

校验提示文案

值友1352259334

校验提示文案

值友1352259334

校验提示文案

万年老包子

校验提示文案

万年老包子

校验提示文案

值友1352259334

校验提示文案

值友1352259334

校验提示文案

CherylXuDD

校验提示文案

PeterKing

校验提示文案

PeterKing

校验提示文案

黑夜呐喊

校验提示文案

NeilWood

校验提示文案

值友4825724843

校验提示文案

wjing

校验提示文案

科学购物

校验提示文案

草木62

校验提示文案

兔兔苏

校验提示文案

兔兔苏

校验提示文案

bandmtex0532

校验提示文案

石神亮司

校验提示文案

聖徒

校验提示文案

啊不滴

校验提示文案

semibomb

校验提示文案

MR135

校验提示文案