130

78

存量房贷利率下调, 银行终于吐肉了...

2023-07-16 19:41:37

46点赞

175收藏

128评论

大家好,我系浪浪。

存量房贷利率下调的口子,终于打开了。

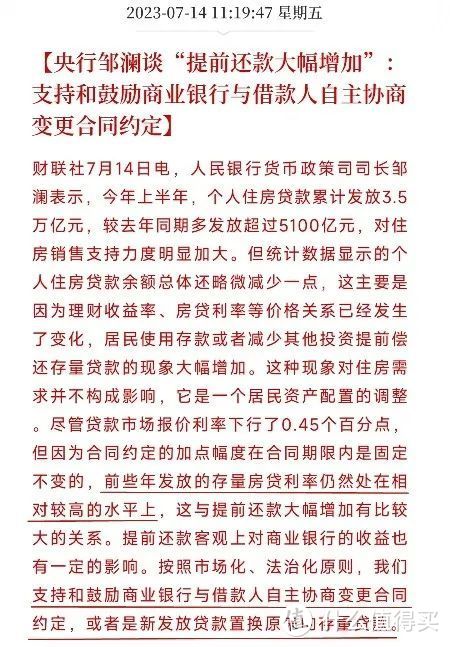

图片

图片重点是我划出来的这段话,前些年发放的存量房贷仍处于较高的利率水平上,支持鼓励银行与借款人协商变更合同约定,或新发贷款置换存量贷款。

这里主要指的是两类高房贷利率情况:

一类是当年在利率5%以上背了房贷,并且选了 “固定利率” 还款的人群;

对比现在LPR利率才4.2 %,中间有了1个点以上的利差,甚至2个点的也有。

另一类是在各城高上浮基点时期,签订了房贷合同的人群;

近年的房贷由 “LPR利率+上浮基点” 组成,在前几年为了抑制房地产过热,很多地方的上浮基点都加的特别狠。

这部分上浮基点,并不会像LPR利率一样一年一调,而是在合同里就写死了。

比如2021年杭州首套房贷利率达到6.25%(LPR4.65%+160bp),上浮基点为160bp;

而今年杭州首套房贷利率降到了4%(LPR4.2%-20bp),上浮基点为负20bp。

但在6.25%时期背上了房贷的人群,即便LPR一降再降,由于上浮基点为160bp,目前的房贷利率仍为5.8%(LPR4.2%+160bp)。

之前房价有上涨预期的时候,房贷利率高一点,也并不妨碍大家买房的热情。

但现在房价没了上涨预期,房贷就变成了实际意义上的负债,每个月雷打不动付出5.8%的利息,在这个行情之下,才惊觉银行是最大的收租佬。

租房是交租给房子,贷款买房是交租给银行,在房价横盘的时期,两者本质并无区别。

所以这两年提前还款的热潮之所以盛行,主要就是很多之前背了高利率房贷的人,都把房贷置换成了利率只有3%字头的抵押经营贷。

这个操作虽然涉及违规,有被抽贷的风险,但利率动辄相差2个点,几百万房贷一年就省了十几万的利息。

而这一次存量房贷利率下行的口子之所以打开,也是因为“提前还款“和”置换房贷“的人太多了,拦都拦不住。

在之前的时候,居民新增的中长期贷款里,有70%是住房贷款,15%左右是经营贷。

但在今年却颠倒过来了,只有15%左右是住房贷款,却有70%是经营贷。

说明大家都在置换房贷,而且数目远比新增的住房贷款要高。

很多人会好奇,那为啥抵押经营贷能给到3%字头的利率,住房贷款却不愿意减低利率呢?

之前也说过了,因为房贷是银行最优质的资产,是最主要的利润来源。

而企业抵押经营贷,相对有补贴实体经济的因素,所以实际上在利率上是让利的了。

那又要给实体经济让利,又要保证利润咋办,就只能…

所以要让银行自行降低居民的房贷利率,那是千万个不愿意。

但两者间存在这么大的利差,有空子大家都在钻,并且还给中介多吃了一道返佣。

那就还不如鼓励银行自己给客户降点利率了,毕竟正常房贷的利率再低,也不会比经营贷更低,蚊子再小也是肉。

而且讲道理,只要把存量房贷的利率,降低到目前正常的首套水平。

即便还是比经营贷高1%左右,就已经能劝阻很多人不提前还款或者不置换房贷了。

不过这事儿,对银行的利润有很大影响,确实是让银行从嘴里吐肉了。

如果之前的高房贷利率都下调了,那么银行一年的利润打个7折也是很正常的事。

而为了维持利润,接下来银行可能会继续发挥降低人员和管理成本的表率作用。

还有就是,为了保持存贷差,存款利率估计又要降了…

至于具体存量房贷利率怎么下调,目前还没有明确的规则,说到底也是留给了银行一定的操作空间。

建议大家先问一嘴贷款经理,让子弹飞一会。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

被注册的TIMA

校验提示文案

perfect

校验提示文案

丛林守望者

校验提示文案

云若霄霏

校验提示文案

极客河南

校验提示文案

做条咸鱼日晒雨淋

校验提示文案

真正的音乐

校验提示文案

蛋白武

校验提示文案

多羊

校验提示文案

kevingame

校验提示文案

拔毛的铁公鸡

校验提示文案

哈利哈利啵

校验提示文案

藤萝系甲扶摇直上

校验提示文案

值友5020732721

校验提示文案

言无尽

校验提示文案

手还在么

校验提示文案

值友8662254753

校验提示文案

猪是读着反

校验提示文案

第四十大盗

校验提示文案

今晚真的早睡

校验提示文案

堕天之空

校验提示文案

willslu

校验提示文案

csy0210

校验提示文案

82年的噜菲

校验提示文案

Dimerry

校验提示文案

Woody-lee

校验提示文案

nootoo

校验提示文案

两万公里

校验提示文案

灵KOYB

校验提示文案

乐言123

校验提示文案

黑蛋先生

校验提示文案

月入两千八每天笑哈哈

校验提示文案

一团纸团OvO

校验提示文案

超逸绝尘

校验提示文案

值友6776891587

校验提示文案

[已注销]

校验提示文案

大清菜

校验提示文案

值友4745424035

校验提示文案

Ayukm2

校验提示文案

猪是读着反

校验提示文案