48

63

就算买保险踩到坑,也不要轻易退保

2020-02-18 21:18:48

0点赞

2收藏

0评论

创作立场声明:被保险推销员忽悠,买了很不划算的保险,需要退保置换新的么?

帮助客户整理分析已有保单,是经纪人设计保险方案的第一步。过去由于信息不对称,很多客户在保险推销员的“忽悠”下,买了不划算、无法匹配需求的保险。

大家在发现买的保险“踩坑”之后,第一反应都是把这些保单退了买新的,保费更低,性价比更高。

但我强烈建议不要轻易退保,分析清楚几个具体情况之后,再做决定:

被保人目前的健康情况

要充分考虑退保的损失

不要让新旧保单之间有保障空档

一.被保人目前的健康情况

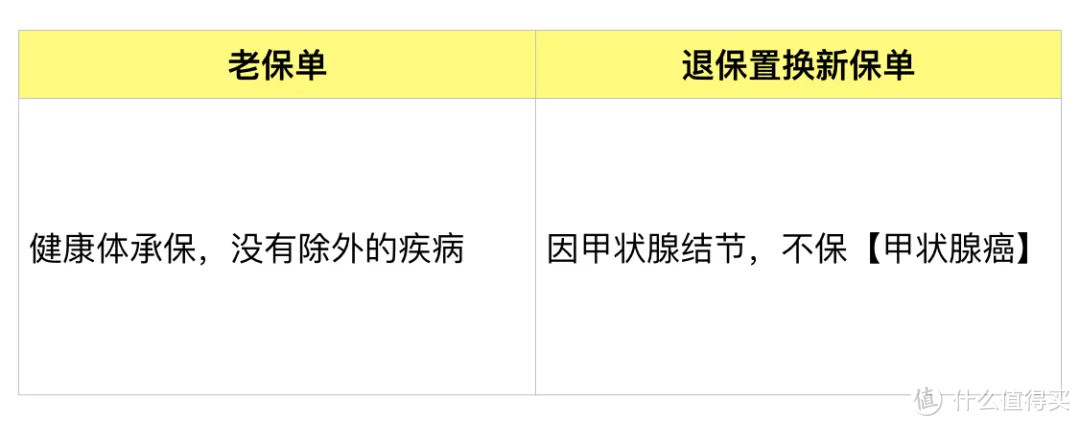

如果被保人目前的健康情况欠佳,相比有了一些健康异常,退保置换前需要分析:

目前的健康异常会不会限制投保新的保险

比如原先买保险时,身体完全健康,但现在多了【甲状腺结节】的健康异常,投保新的保险时就有除外【甲状腺癌】不保。这种情况下,退保置换反而会使保障效果打了折扣,还不如保留原来的老保单。

二.要充分考虑退保的损失

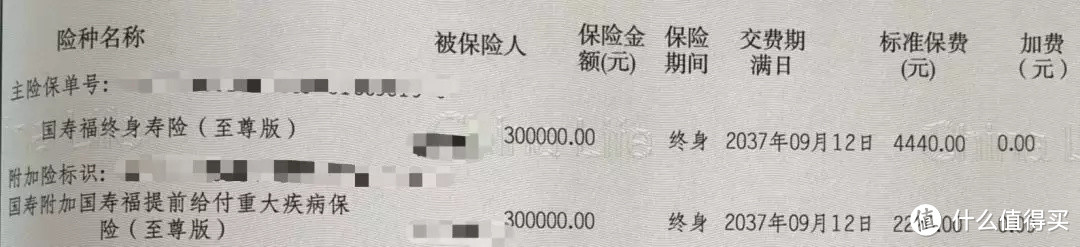

退保老保单是无法100%拿回已交保费的,以下面这份保单为例,重疾险6660元/年的保费,交了3年时间,退保只能拿回3330元(已交保费的16.6%)

所以退保置换需要把退保的损失考虑进去,如果旧的保单保费实在是贵的离谱,退保置换后可以用更少的保费达到更好的保障效果,再考虑退保置换。

三.不要让新旧保单之间有保障空档

如果被保人的身体依旧健康,考虑退保的损失之后还是退保置换更加划算,那就可以考虑退保置换的操作了。实际操作时有一个细节需要注意:

新保单的等待期

等待期是为了防止恶意骗保所设计的保险条款,在等待期内如果发生疾病原因导致的理赔,保险公司是不赔付的。一般重疾险的等待期是90天~180天,医疗险是30天。

如果直接退保置换新的保险,那么在新保险的等待期内,被保人身上是没有任何疾病保障的。所以实际操作时,最好是先保留老保单,在新保单的等待期过去后,再去退保老保单,这样保障就不会有空档。

四.一个退保置换的实际案例

这是一份三年前投保的【X寿福至尊版】,拿到保单整理分析后发现,老保单的价格昂贵,同样的保障只需要花65%左右的保费就能买到。客户目前的身体健康情况良好,投保新的保险也不会除外疾病不保,考虑退保损失后发现:

保留原保单剩余需要支付总保费115311元

置换新保单需要支付的保费-退保拿到的退保金=84195元

退保置换后,在保障升级的基础上,还能省下26.9%的保费。

这就是一个值得退保置换的案例