17

42

健康保2.0究竟好不好?不吹不黑、客观点评!

2019-09-05 17:17:11

5点赞

10收藏

0评论

健康保2.0被各大公众号平台捧得上了天,健康保2.0究竟好不好?哆啦君今天客观来点评下,看完你自己就可以做出判断!

健康保2.0是个什么样的产品?

健康保2.0,由昆仑健康保险公司承保,是一款很便宜的消费型重疾险。

重疾赔付一次、中症赔付两次、轻症赔付三次、身故全残赔付已交保费的重疾险。健康保2.0还有不少附加保障,比如重疾医疗津贴、恶性肿瘤二次赔付。

健康保2.0究竟好不好?

要判断一款重疾险好不好,至少要从三方面来说:保障好不好?货比三家跟同类产品对比下;优缺点客观分析、不吹不黑。

一、健康保2.0的保障好不好?

一款重疾险好不好,首先要看主险保障。

病种是否保障全面,赔付比例高不高,豁免条件如何,其次再看附加保障,是否值得多花点钱购买!

基础保障是关键,附加保障是加分项!我们先来看看健康保2.0的基础保障如何:

投保规则

投保年龄:28天-60周岁

职业类别:1-6类

保障期间:70岁/80岁/终身

缴费期:趸交/5/10/15/20/30年

等待期:90天

最高保额:最高70万

保障内容

1、110种重疾,赔付1次,100%保额

2、25种中症,赔付2次,50%保额

3、50种轻症,赔付3次,30%/40%/50%保额4、被保人罹患轻症、中症,豁免后续未交保费

3个亮点

健康保2.0,是一款保障重症、中症、轻症的消费型重疾险,主险基础保障有3个亮点:

1、最高保额70万,最高投保年龄60岁!

健康保2.0,最高投保年龄为60岁,市面上的重疾险普遍为50岁或55岁。

年纪大的人群买重疾险,因为保额不高,普遍只有10万、20万,容易出现保费倒挂,也就是交的保费比保障还多。

而健康保2.0,46岁-50岁最高投保额度可达30万,51-60岁为20万,关爱老年人群体,很贴心呢!

2、轻症赔付比例高,达到市场最高水平!

健康保2.0,不仅涵盖的病种很全面,轻症赔付比例也很高,可以赔付3次,每次赔付比例+10%,最高达50%,是目前市场上轻症赔付比例最高的!

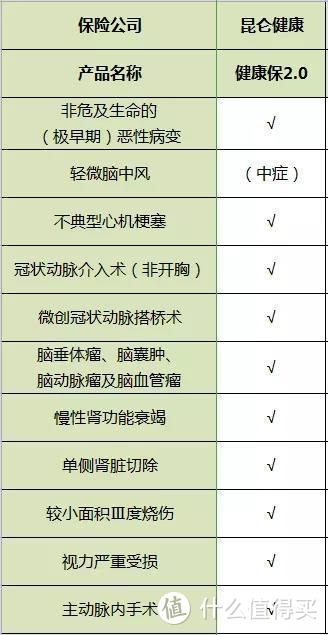

评价一款重疾险保障全不全面,重点看是否包含十一种高发轻症,重症不必多说,每一款重疾险都包含银保监会规定25种高发重疾,其理赔率达95%以上。

轻症、中症的存在,降低了重大疾病的理赔门槛,让消费者在大病初期及时治疗,有钱可医,极早遏制病情的恶化。

健康保2.0,保障的50种轻症中,均覆盖了十一种高发轻症,而且轻微脑中风纳入到中症保障中,提高了赔付比例,也就是说别的重疾险轻微脑中风只能赔30%,而健康保2.0可以赔付50%!

3、主险保障纯粹,价格最便宜!

为什么说健康保2.0是最便宜的消费型重疾险呢?和同类型的重疾险PK一下就知道了!

超级玛丽旗舰版、芯爱重疾险(升级版)、康惠保旗舰版、健康保2.0,都是重疾单次赔付的消费型重疾险。

在只保障重症+中症+轻症的责任下,健康保2.0的保费最便宜,直接PK掉了之前的消费型重疾险性价比之王——康惠保旗舰版。

30岁男,30万保额,保终身,30年缴费,健康保仅需3119元,比康惠保旗舰版便宜了45元,而且轻症赔付比例更高,性价比最高!

如果你预算有限,只想要纯保障疾病的重疾险,选健康保2.0不会错,花最少的钱买到最高保障!

二、同类产品对比

主险保障是基础,附加保障是加分项,好的附加保障可以锦上添花,但是性价比不高的附加保障,就没有必要多花钱买了。

从上面的对比已经得出结论,只有主险保障下,健康保2.0最便宜!那么附加保障+主险跟其他同类产品对比,健康保2.0有没有优势呢?

同类型的产品有芯爱、康惠保旗舰版、超级玛丽旗舰版,这几款产品可以说都是非常热卖、性价比很高的产品。

健康保2.0可附加的保障1、首创重疾医疗津贴---最大特色重疾确诊后,可以向保险公司申请医疗津贴。

每年赔付10%的基本保额,最多赔付5年。如果保额为50万,最多可获得25万的津贴!

这个附加险设计的初衷是弥补病人的收入损失!既解决了病人愈后恢复期的高开销,又缓解了病人零收入的损失。十分贴心!

假设A君投保了50万的健康保2.0,在等待期后得了重疾,确诊后,除了获得50万的赔付以外,还能获得5万元的重疾治疗津贴。 第二年到第五年,如果A君依旧需要长期治疗,那她每年都能再得到5万元的津贴。 这样算下来,A君总共额外获得了25万元。 不过啊,这个附加保障究竟划不划算?我们来算一笔账:我们以30岁投保50万保额为例,看一下附加津贴和不附加津贴的费率。

(点击查看大图)

(点击查看大图)

整体来看,男性要额外支付约26%,女性约40%。

这就需要仔细衡量一下了。 哆啦觉得,想拿这笔津贴,其实没那么容易。 如果患重疾后不幸身故,或是治愈了,这五年的津贴不一定都能领得到。但是却需要多花这么多,真的值得吗? 如果考虑用这部分保费再去配置一份重疾呢? 对于女性而言,用这部分钱再去配置一份20万保额的重疾是完全可行的,毕竟一次性拿到20万更靠谱。 对于男性来说,就没法这么绝对,多出来的保费只够加10万保额,是一次性拿到10万保额好,还是5年拿到25万好,需要根据个人情况来做选择。

所以结论是:重疾医疗津贴这个责任,男性选择更加划算。

2、可附加癌症二次赔付,新发、复发、转移、持续治疗均可赔付!

首次重疾是癌症,3年后,仍患有一种或多种癌症,可以再赔100%保额

首次重疾不是癌症,180天后,罹患癌症可以再赔100%保额

虽然,只保障重症、中症、轻症的责任下,健康保2.0是最便宜的,但是附加癌症二次赔付后,健康保2.0保费并不占优势:

同等保障下,超级玛丽旗舰版保费更便宜,比健康保2.0便宜了500元以上!而且超级玛丽旗舰版40岁前,重疾保额额外+35%,整体性价比更高!

如果除基础的病种保障外,还想要加强癌症赔付责任,哆啦建议您选择超级玛丽旗舰版,保费最便宜!

3、可附加少儿、成人特疾

20种少儿特疾,18岁前额外赔付100%基本保额

哆啦给大家排个坑,不管是少儿还是成人特疾,健康保2.0都有年龄限制,较为严格。

如果是给孩子买保险,哆啦更建议您购买晴天保保、妈咪保贝,保障的少儿特疾全面,也是额外赔付100%基本保额,而且没有年龄限制!

13种男性特疾,8种女性特疾,18岁后,额外赔付50%的基本保额

30岁男性,30万保额,保终身,30年缴费,附加成人特疾后,保费比不附加贵了1000元左右,价格还是挺高的,如果你的预算足,可以附加~

所以成人特疾是否附加,主要看预算;而少儿特疾保障,更建议你购买专门的少儿重疾险,如妈咪保贝、晴天保保!

4、可附加身故/全残/疾病终末期责任,返还保费

如果您想买可以返还的重疾险,哆啦更建议你买身故返还保额的,如康乐一生2019、嘉多保、备哆分1号等。

健康保2.0身故是返还保费,不如返还保额的重疾险实在,但是保费会更贵一些,所以具体怎么买,还是由你的预算决定!

三、健康保2.0优缺点分析

优点:

1.轻症赔付比例10%递增,同类产品中很优秀

2.基础保障的费率刷新了同类产品价格的底线

3.附加选项可以根据喜好选择

4.对于中老年人群比较友好,投保年龄扩大到60岁

5.1-6类职业均可投保

缺点:

1.健康告知相对来说比较严格,如果不符合健康告知,可以智能核保。智能核保对于部分常见病的规则比较宽松。比如乳腺结节BI-RADS Ⅱ 级、甲状腺结节囊肿直径<2cm(1、2级)、医保卡外借等都有机会标体承保。

对我们的影响:健康有问题的可能买不了,如果你不确定是否能买,最好微信联系核保老师。

2. 对“首次确诊”的认定比较严格,如果有既往症的话,一定要如实告知,不确定的话,最好微信咨询核保老师;

3. 暂时没有投保人豁免,对父母给孩子投保、或者夫妻互保有一定影响。

总的来说,在不附加任何保障责任的情况下,仅保障重症+中症+轻症,健康保2.0是消费型重疾险中最便宜的!想要花最少的钱,买到最高的保障,就选健康保2.0吧!

重疾医疗津贴男性买比较划算,其它附加责任没多大必要买,综合性价比不是最好的,如果想要加强癌症赔付责任,那么哆啦推荐你购买超级玛丽旗舰版+附加恶性肿瘤二次赔付,最便宜!

网上投保流程

1.投保前,确认能不能买:职业类别、年龄、健康告知是否符合,否则拒赔你就哭吧!选择保障,要选哪些、不选哪些?这个要根据你的具体情况、家庭收入来定,一分钱一分货

2.投保中,要准备:投/被保人身份号、电子邮箱、微信/支付宝余额要充足、续期银行卡

3.投保后,要注意:a.查收短信和邮件;b.接听保险公司回访电话;c.保管好电子合同,如需纸质合同可以联系保险公司客服寄送;d.信息有误找客服及时变更;e.万一发生理赔,要去二级及以上公立医院就诊,及时致电保险公司报案或通过官微在线报案

PS:投保是一个严谨的事,怕以后有纠纷,最好找专业规划师全程协助。好了,今天就聊到这里,如果你对健康保2.0还是不清楚的话,可以在文末留言哦!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。