252

215

二姐聊保障 篇六十:2019最新理赔和投诉数据,小公司真的不靠谱?

2019-09-05 17:17:09

1点赞

3收藏

0评论

二姐科普答疑,产品测评,保单方案很久了。

“小公司是不是真的不靠谱?”

“小公司是不是真的比大公司理赔难?”

这类问题,我专门做过科普,文章里也经常会聊到,上节课还有提到。

有这个担心正常,我坚持科普也是希望大家能学会理智判断,不被忽悠。

有想法是好,但我们也不能只停留在表面,还是要去了解深层次的原因?

今天,我们就再聊聊「大公司」,「小公司」和「理赔」的那些事。

一、「小公司」并不小

不相信「小公司」,大多是担心人家“赔不起”。

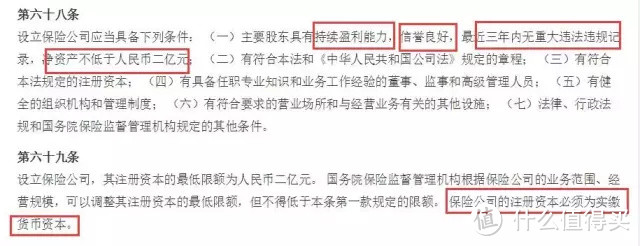

事实是,保险公司的门槛都很高。

二姐聊保障

二姐聊保障

注册资本最少也要2个亿,还必须是实缴货币资本。

我们也看到,股东不仅要有钱,还要会经营,信誉好,近三年内还不能有重大的违规。

这么优质的好男人,“请叫我大boss”,不要再说我“小”。

实际上,保险公司真要开起来,都会超过要求。

我找了几个大家常说的“小公司”,这注册资本和股东真不“小”。

二姐聊保障

二姐聊保障

寿险很“秀”的华贵人寿,注册资本10个亿。背后的大佬,茅台集团就不用我多说了。

腾讯、阿里这样的互联网行业巨头,也在合作争夺保险行业这个大蛋糕。

我们可以看到,各大保险公司注册资本基本10亿起步,背后的股东,要么是行业巨头,要么是央企,要么实力强劲的外资险企。

总的来说:保险行业的门槛很高,不是谁想进就能进的。

有实力进来的,都是奔着挣大钱,不会为了一个几十万,就拒赔。

名声臭了,损失的可是按亿起步。

而且有银保监爸爸在背后时刻监管着,该赔的不赔,被告到他老人家那里,到时不只要赔,还要被罚。

怎么算都是吃力不讨好,没必要瞎折腾。

该赔的,保险公司不只会赔,还会快速赔。

二、大公司小公司理赔都很快

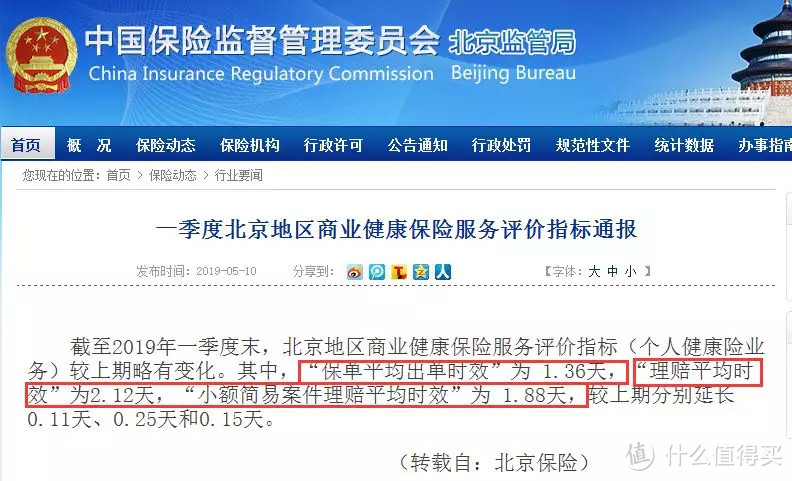

这是银保监公布的,2019上半年最新的理赔数据。

二姐聊保障

二姐聊保障

北京地区,第一季度健康险:

保单平均出单时效1.36天,理赔平均时效2.12天,小额简易案件理赔平均时效1.88天。

从保险公司收齐理赔资料,到最后支付赔款,平均时效是2.12天。

小额简易案件,理赔的速度更快,只用了1.88天。

这个速度,比上一期还慢了。

所以说,保险公司理赔速度真的很快。

也有人会担心,这是整体的,也许“小公司理赔慢”。

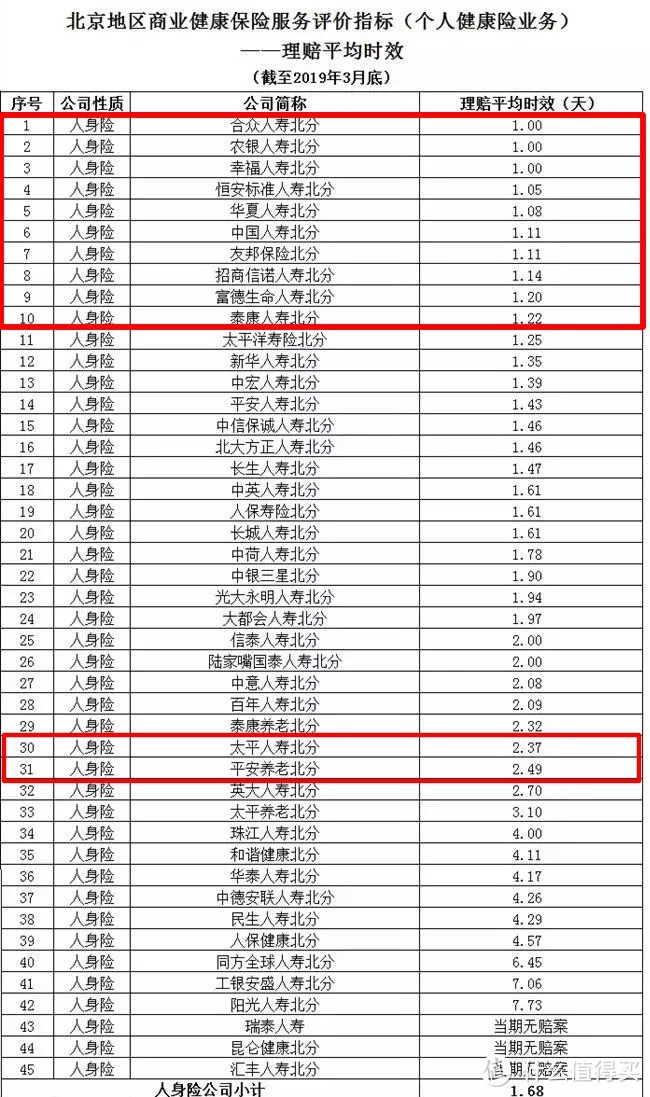

我截了45个公司的理赔数据:

二姐聊保障

二姐聊保障

我圈了排名前10的,有大家熟悉的“大公司”,也有很多人没听过的“小公司”。

有没有发现,没听过的小公司很多?

45家保险公司,平均1.68天。

不管是“大公司”,还是“小公司”,整体的理赔速度都很快。

二姐聊保障

二姐聊保障

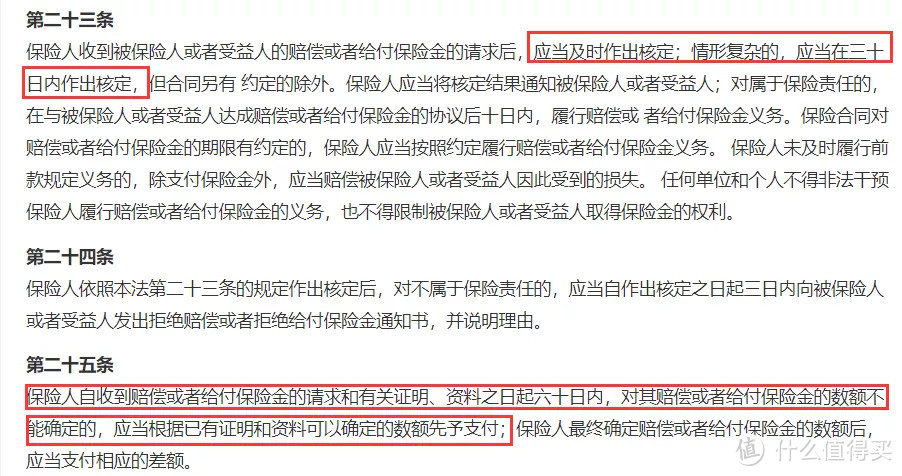

《保险法》对理赔时效也有规定,正常情况“大公司”“小公司”都更愿意快速理赔。

毕竟保监会每个季度都要披露理赔数据,自己也要做年报。

理赔速度快了,自己也有面子,名声也好。

还是我常说的那句话:

「理赔」,不是看「大公司」,「小公司」。

能不能赔,关键是看合同条款和你有没有如实健康告知。

三、买保险就是买条款

我也拿到一份,银保监最近公布的2019年第一季度保险消费投诉数据。

我们来看看哪家公司被投诉最多?又因为什么被投诉?

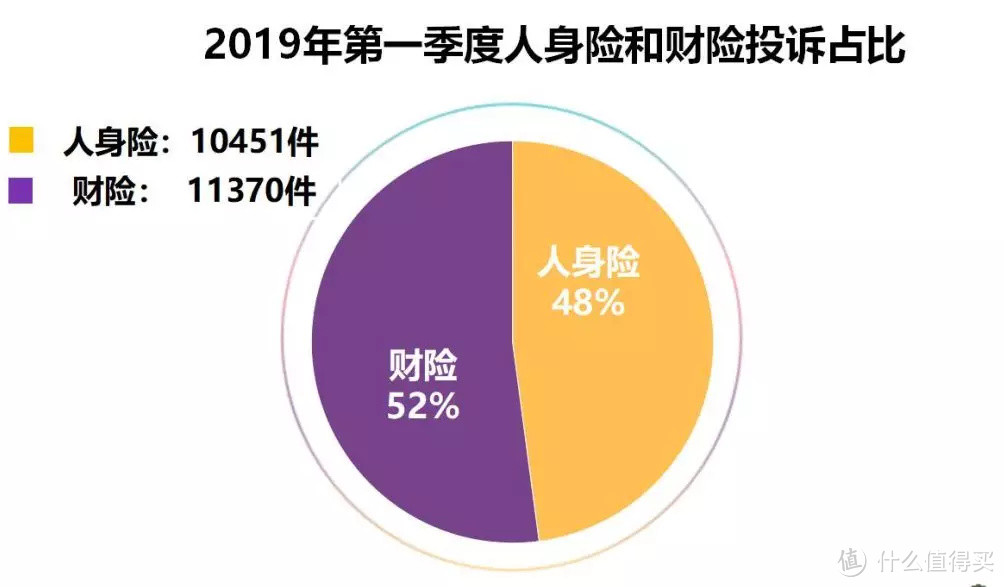

第一季收到21821件投诉,其中保险合同投诉21377件,涉嫌违规违法投诉444件。

二姐聊保障

二姐聊保障

其中,财险有11370件,人身险有10451件。

今天,主要来看看人身险的投诉情况。

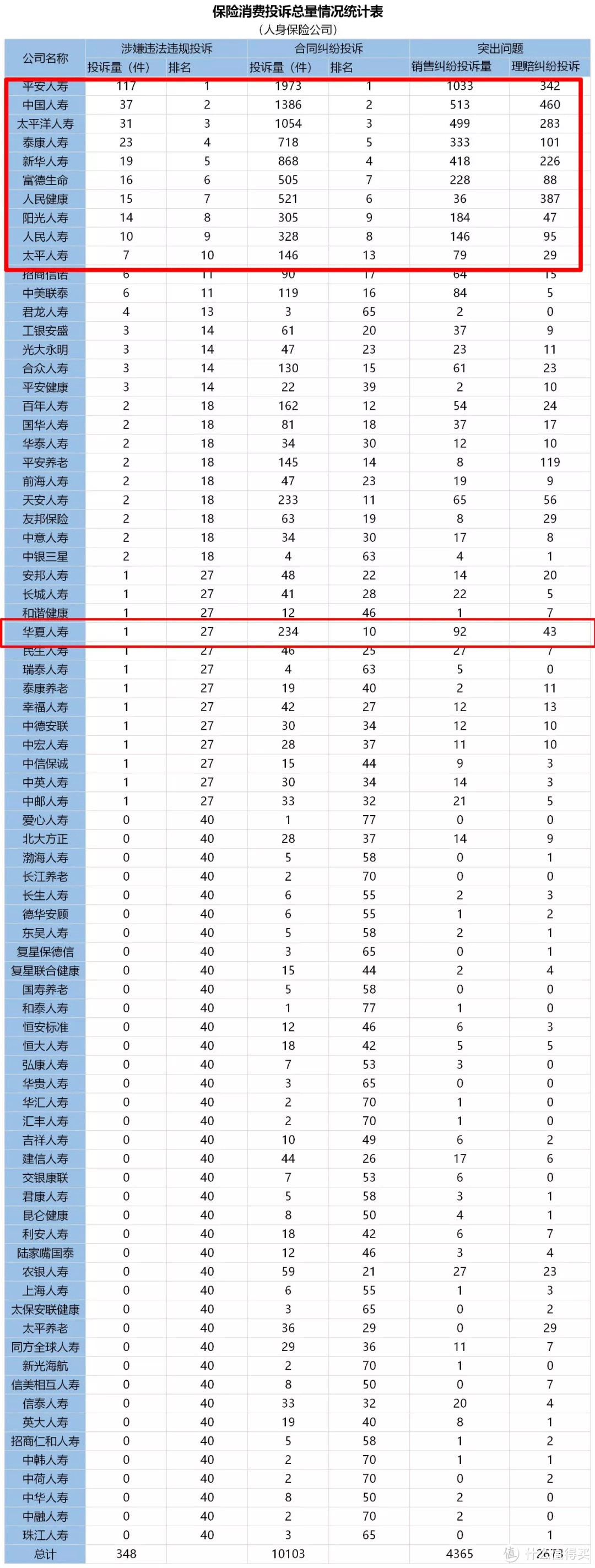

这是银保监通报的,人身险投诉情况排名。

二姐聊保障

二姐聊保障

这次大家熟悉的“大公司”,上榜率很高。(看不清的,点开看大图))

平安人寿,中国人寿,太平洋人寿,泰康人寿和新华人寿,各项指标都排在了前5。

我们来分别看一看:

(1)保险合同投诉

保险的本质,是一纸合同。

“赔不赔”“怎么赔”“赔多少”,白纸黑字的保单合同就写在那。

这部分的纠纷,销售纠纷占很大比例。

大多是因为销售人员对保险合同解释不当,或者存在销售误导。

高兴的买完保险,回去冷静一段时间,越想越不对劲,拿出保险合同一看,买错了。

这时候能怎么办,就是找保险公司解决,处理结果不满意,就投诉到了银保监。

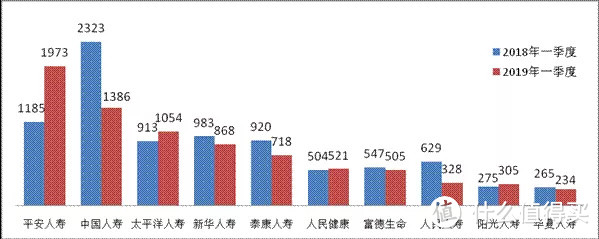

投诉前10的保险公司名单:

二姐聊保障

二姐聊保障

平安人寿和中国人寿,占了大头。

这里二姐再次强调,买保险前一定要仔细看合同条款。

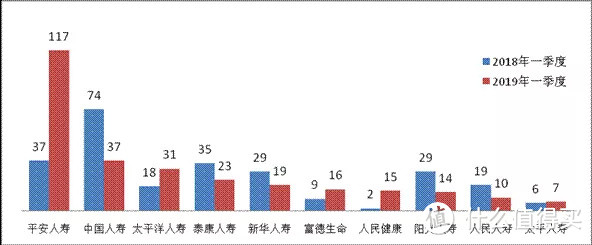

(2)涉嫌违法违规投诉

二姐聊保障

二姐聊保障

中国人寿没有那么惹眼了,但平安人寿又抢了第一的位置。

这部分,大多和理赔挂钩。

投诉比较多的是,分红型人寿保险销售纠纷、意外伤害保险理赔纠纷和健康保险理赔纠纷。

承诺固定分红收益,伤残等级未达到赔付标准,投保时未如实告知病史,所患疾病不属于理赔范围,观察期内出险拒赔,理赔金额争议、理赔时效慢.......

都是主要投诉的问题。

还是回到了本质的内容:认真看条款,买保险就是买条款。

在理赔条款里的,“大公司”“小公司”理赔速度都很快。

合同条款里没有的,保险公司也会坚持“不惜赔,不错赔,不滥赔”的9字原则,不会赔给你。

认真看了合同,也如是健康告知,再把资料准备齐全。

做到这3点,不管大公司还是小公司,理赔都不难。

看了大量理赔数据,大多数的理赔纠纷是被忽悠买错了保险或是没有如实健康告知。