13

39

最便宜但坑最多的——意外险攻略(二)

2020-02-22 16:51:10

1点赞

3收藏

0评论

之前我们陆续分享了

重疾险攻略

医疗险攻略

定寿攻略

意外险攻略(一)

今天来继续谈谈价格最便宜,而坑也最多的意外险。

注意:文中会举大量的实例来说明问题。

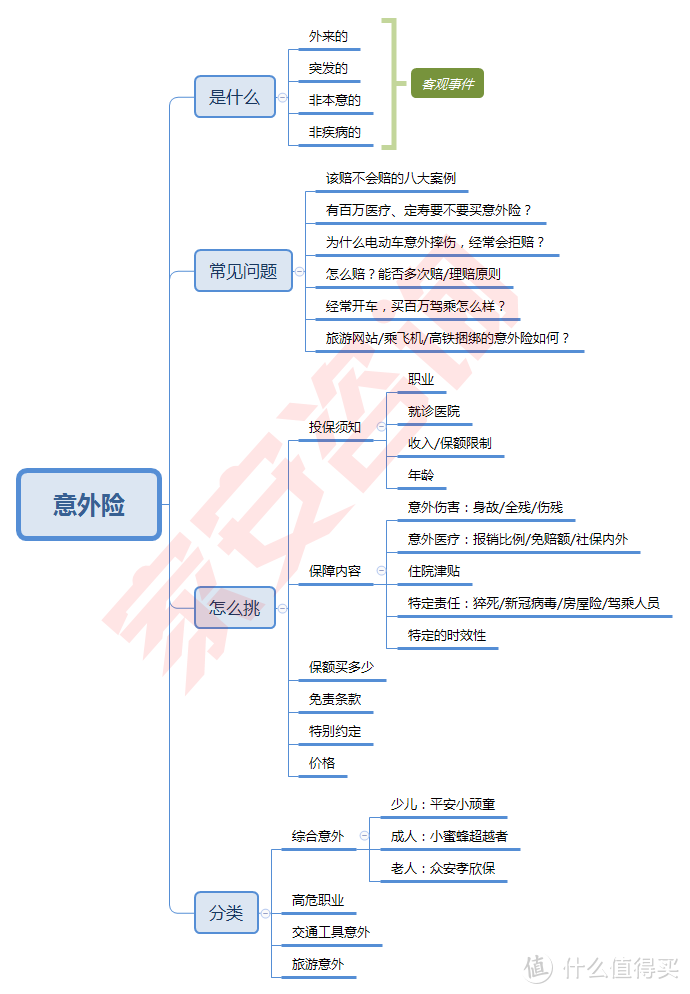

怎么挑

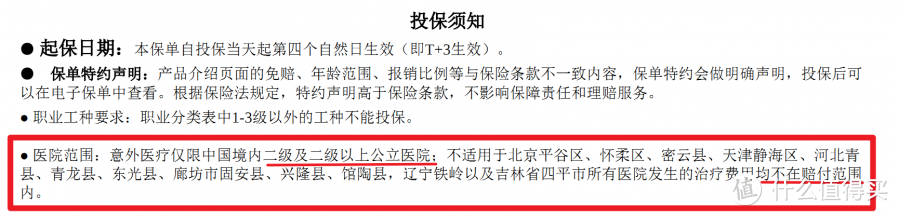

1、投保须知

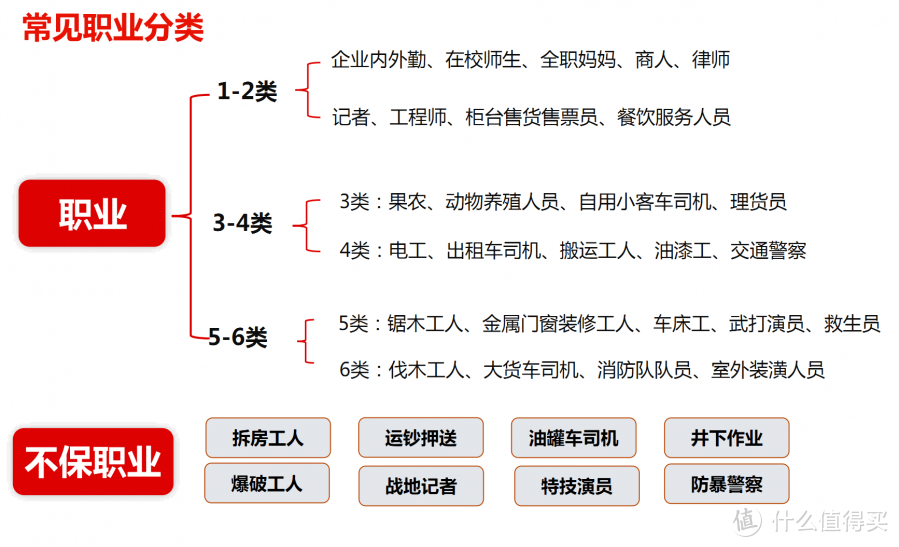

职业

各家公司标准差别很大,如退休人群定为1类/3类/5类;工作性质不确定时,就高不就低;生效后中途转行,低风险转高风险职业,一定要第一时间打保险公司客服补充告知。

就诊医院

规定二级以上公立医院;特定地区医院拒赔(为什么?因为骗保太多,只能将该地方拉黑名单,各公司名单也不同)。

当发生意外时,情况紧急可找就近的医院进行处理,待伤情稳定要及时转入符合条款要求的医院。

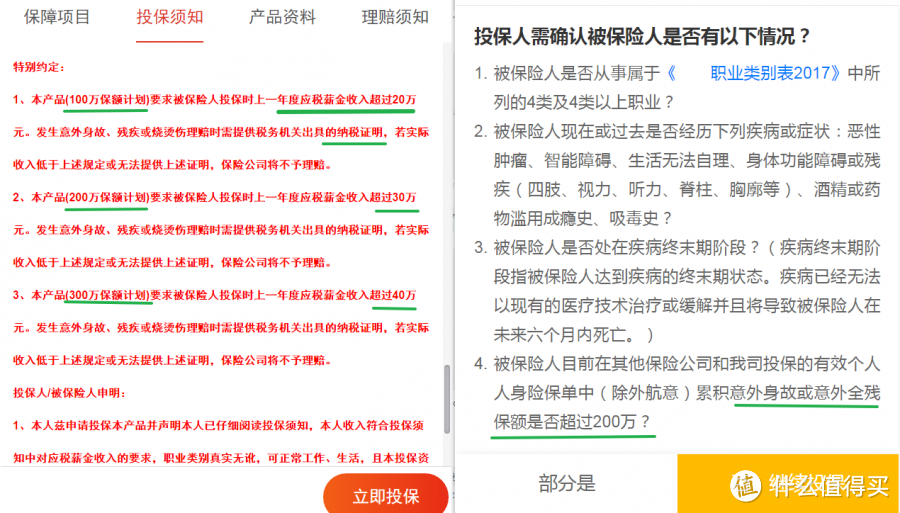

收入/保额

不时有新闻报道,为骗保意外险,杀妻、杀子、假死。保监会最新规定,从2016年1月1日起,0岁~10岁,身故最高20万;10岁~18岁,身故最高50万。

无论大人孩子,一定要符合家庭需求、法律规定内的保额。

2、保障内容

意外伤害:选择身故/伤残,不要选身故/全残(如百万返还型)

意外医疗:报销比例越高越好;免赔额越低越好;优先考虑不限社保用药(含自费药)

住院津贴:按天赔付固定额度,越高越好。如体质较差,经常生病, 可重点考虑。

特定责任:猝死,压力大,熬夜人群必选;现在疫情特殊时期,可重点考虑附带新冠病毒产品。其他特定责任,可以忽略。

特定时效性:如交通工具险——自被保险人进入私家车/公共交通/轨道交通/水运/空运的车厢起至走出车厢时止。

不慎在地铁月台坠落,公共交通险拒赔

不慎在地铁月台坠落,公共交通险拒赔

不慎在地铁月台坠落,虽然是意外事故,但买公共交通工具意外险都得不到保险公司一毛钱的意外身故或意外伤残赔付。

下车后不注意公交车是否开动,而被剐蹭碾压,公共交通险拒赔

下车后不注意公交车是否开动,而被剐蹭碾压,公共交通险拒赔

3、保额买多少

通常为家庭年收入的5~8倍,或根据家庭负债情况估值。

建议三线城市50万起,二线城市以上100~150万起。

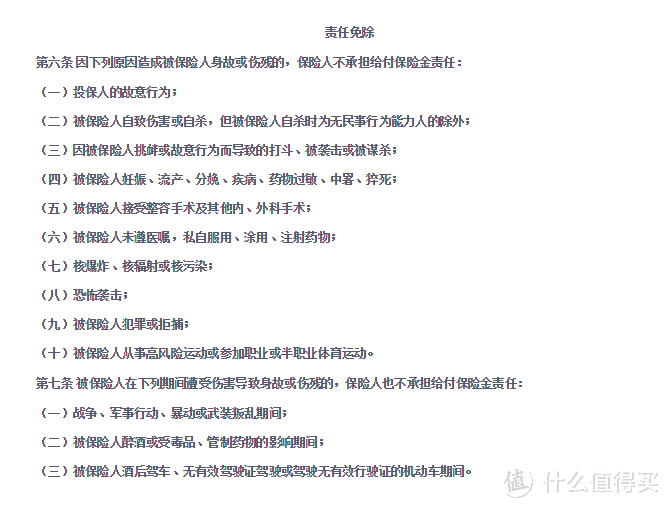

4、免责条款

常见的有以下13种情况,明确拒赔。

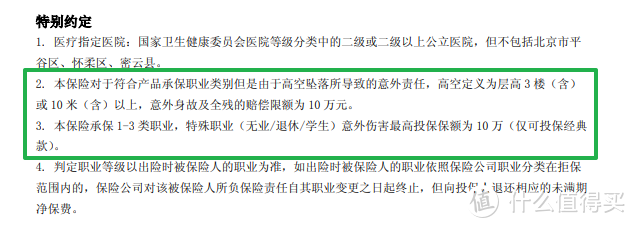

5、特别约定

经常有人问,为什么宣传介绍的保障内容和条款不符?

因为意外险责任简单,很多公司沿用的都是早几年在保监会备案的条款,然后根据市场变化,增删特别约定。

当保单条款和特别约定发生冲突时,以特别约定为准。

千金难买早知道,万金难买后悔药,越早看文章越知道。