16

15

2020保险公司理赔半年报出炉,大小公司理赔有何差异?一文解读!

2020-08-07 15:45:59

2点赞

1收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

Hello~我是多多姐

时光飞逝~~如白驹过隙

说人话!

时间过得真快

转眼间2020年的一半就悄无声息地溜走

多姐除了眼角细纹增多

荷包并没有满满~~好气!!

只能继续搬砖

今天多姐搬的“砖”是来自各家保险公司2020上半年理赔年报

分别从以下3个方面分析

保险公司理赔时效性

保险公司理赔高发重、轻症

保险公司身故理赔

话不多说,先上图

坊间传言:“大保险公司理赔更容易”

“朋友销售的保险理赔有保障”

哦,呵呵

互联网时代,听姐一句劝

拿出手机,扩充点知识~~

都是成年人,合同干啥使的了解一下?

言归正传

从表格中可以看出

各家保险公司,不论“大”“小”

理赔时效性基本无差

不论是“大”公司——太平洋人寿、华夏保险

还是“小”公司——上海人寿、东吴人寿

理赔率均可达到99%以上

甚至国联人寿的小额理赔率可达到100%

这样的“小”公司也是蛮有出息的

但事实上

倘若某家公司获得了保险牌照

即便名气不大,也请尊敬地仰视它!

这是因为在国内,但凡能成立保险公司

都是牛魔王的牛!

此牌照绝非有钱就能yǒng有的

京东名气如此响亮

也是垂涎保险牌照已久

但我强东大哥也只能与德国安联保险集团合作

成立“京东安联财产保险公司”

所以,不要看不起那些所谓的“小”保险公司

如果它们没有雄厚的经济实力

又怎能获得牌照并维持公司运转

理赔率的稳定性又不亚于“大”保险公司

相反,正是因为“小”保险公司的名气不响亮

所以只能靠高质量的保险产品打出口碑

反而产品保障更全、保费更低

生意做得相当实在~!

根据各保险公司的理赔年报可以看出

各家公司的理赔率均可保证在96%以上

理赔方面也是相当高效

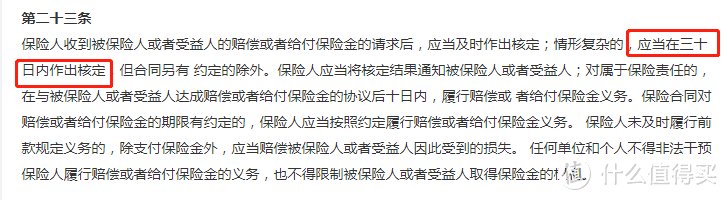

虽然《保险法》规定

被保险人申请理赔应当在30日内作出核定

但各家保险公司效率不得不说,是真的高!

比如合众人寿的小额理赔平均仅需0.12天

从申请理赔到获得保险金

仅2.8个小时左右

相对时间较长的大都会人寿

理赔平均1.95天也可完成

但客观点来说

小额理赔大多时效都很快

如果涉及大额理赔

毕竟还需要审核资料、保险公司派人核实等操作

肯定不能0.X天就能实现理赔

但也是可以保证在30日之内

这点可放心,毕竟有法律在那约束着

保险公司也不敢造作~~

哎~~多姐不得不感慨

互联网时代真好

保险公司理赔时效都表现出满满的求生欲

同时,给各位买了华夏保险的朋友吃颗定心丸

华夏保险的理赔时间平均0.19天

约5小时左右

所以,尽管华夏保险被银保监会接管

各位也不必担心保障变化

合同是继续有效的~!

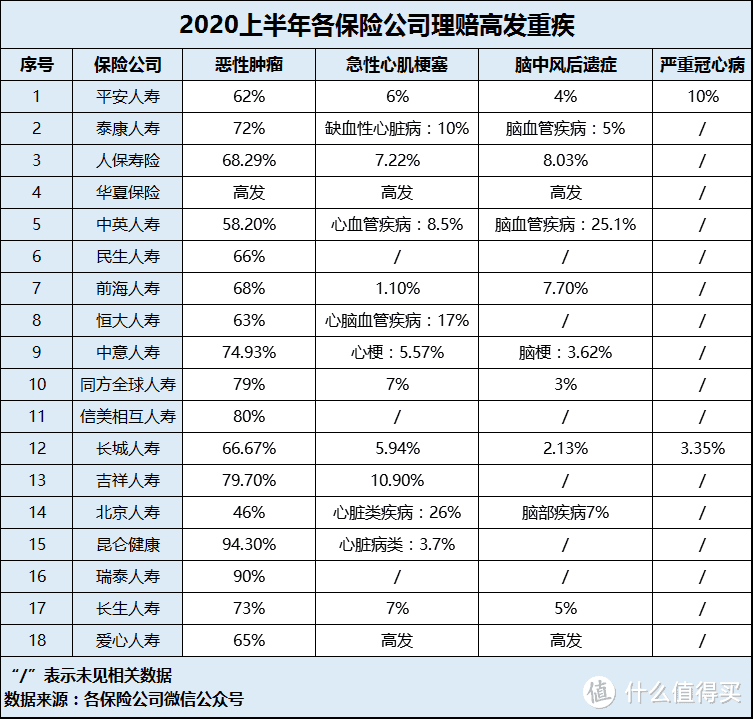

▓重疾理赔TOP榜

通过多姐整理数据可得

各家保险公司重疾赔付比例最高的皆为恶性肿瘤

其次,除恶性肿瘤外

◆急性心肌梗死

◆脑中风后遗症

◆严重冠心病

均占领多家保险公司重疾理赔TOP榜

所以,大家在购买重疾险时

除了关注恶性肿瘤保障外

心脑血管疾病保障也要重视起来

尤其是有心脑血管疾病家族史的宝宝

可以关注一下达尔文3号重疾险

该产品最大优势就是着重保障心脑血管疾病

✔60岁(不含)前,重疾额外赔付80%基本保额

✔可附加急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症3种疾病二次赔付

相关阅读《达尔文3号重疾险,这趟车,应不应该上?》

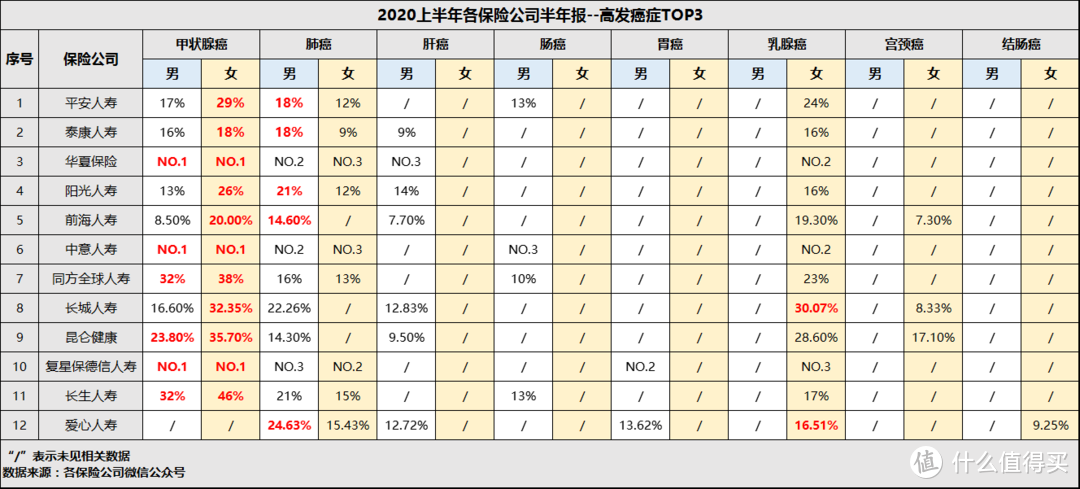

▓癌症高发TOP榜

看,快看~

2020上半年各保险公司理赔高发癌症TOP榜

甲状腺癌在诸多保险公司均占领榜首!

好在甲状腺癌及时手术

后期按时服药就不会有什么大碍

并且,甲状腺癌平均治疗费用在2万元左右

大概正是因为这个原因

重疾修订意见稿将甲状腺癌的赔付标准改为分级赔付

TNM分期为Ⅰ期或更轻分期的甲状腺癌

不再属于严重恶性肿瘤

将归属于轻度恶性肿瘤

什么意思呢?

以达尔文3号重疾险为例

在新规实施之前

若投保50万保额的达尔文3号重疾险

被保险人60岁之前罹患并确诊Ⅰ期甲状腺癌可获得保险金

50万(基本保额)

+

50万*80%(60岁前罹患重疾额外赔付80%)

=

90万

若新规实施之后

Ⅰ期甲状腺癌将按轻症理赔

赔付比例必然大幅降低

如果按目前达尔文3号轻症赔付比例

同样投保50万基本保额的达尔文重疾险

确诊Ⅰ期甲状腺癌

被保险人仅可获得保险金

50万*45%(轻症赔付比)

=

22.5万

67.5万的差额

着实不小

如果目前还未给自己配置任何保障的朋友

多姐建议

新规实施前,好歹给自己配置一个

保额不用太多,但也是一份保障不是~~

毕竟命是自己的

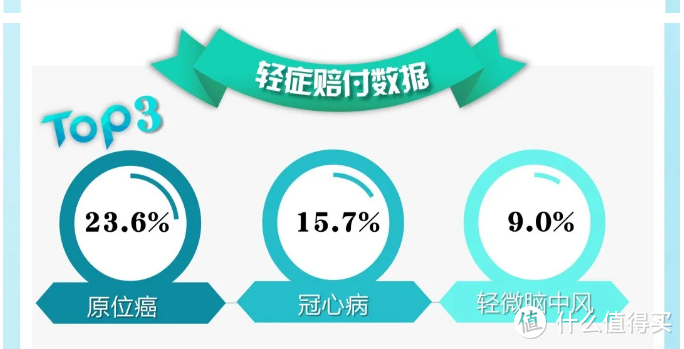

▓轻症高发TOP榜

轻症赔付仅华夏保险和人民人寿披露相关数据

从这两家保险公司披露的相关数据来看

高发的三种轻症无外乎

◆轻微脑中风

◆极早期恶性肿瘤

◆冠状动脉介入术

这些疾病不但发病率高,复发率也大

多姐还是那句话

选择重疾险的时候

心脑血管疾病轻症额外赔付的产品

可优先考虑

比如多姐苦口婆心推荐多次的达尔文3号重疾险

✔轻症不分组赔付3次,无间隔期,每次45%基本保额

其中

○微创冠状动脉搭桥术

○微创冠状动脉介入术

○不典型急性心肌梗塞

○不同部位原位癌

达尔文3号重疾险可额外赔付一次

敲重点:不要求必须为同一种,此设定打破了隐形分组的现象

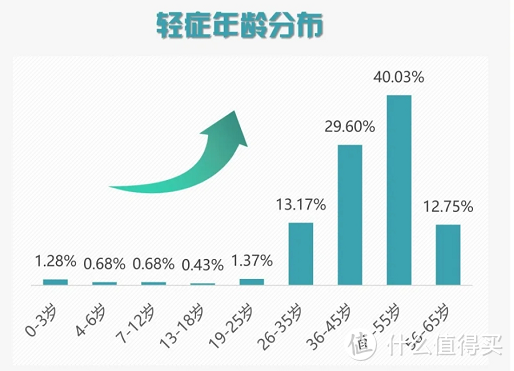

▓轻度恶性肿瘤年轻化现象

越来越严重!!!

多姐30岁左右的年纪

罹患重疾的比例已经是13.17%

看着有些惶恐~~

(默默打开重疾险下一波单)

相信多姐,尽早配置足额重疾险

没坏处!

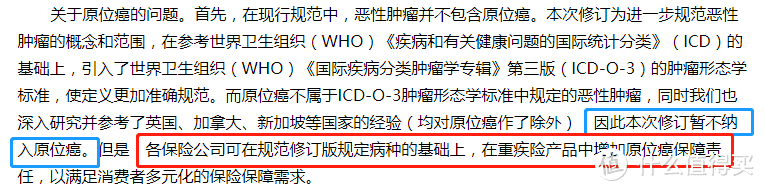

▓关于原位癌

官方已作出回应

重疾新规将原位癌剔除重疾保障范围

但不代表原位癌不赔付

各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

因此,新规修订后在挑选重疾险产品时

须重点关注产品关于原位癌的保障、赔付内容

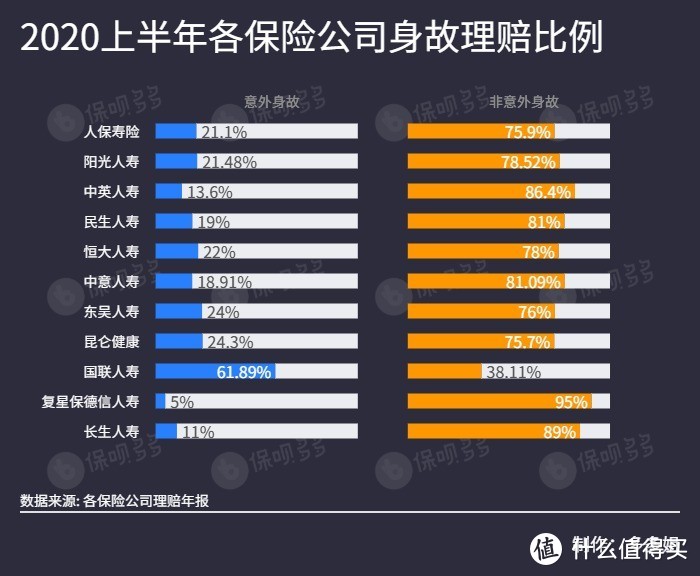

通过整理各保险公司披露的身故赔付数据

疾病(即非意外原因)导致的身故占比较大

意外险、医疗险便宜,不及一顿火锅钱

建议人手一份

考虑保障全面

多姐还是那句话

加配重疾险,家庭支柱建议配置足额定期寿险

以保障家庭经济稳定!

☛保险公司理赔时效性与公司“大”“小”无关

保险公司均按合同约定处理理赔案件

即使保险公司被接管,合同内容依然有效

☛心脑血管疾病占据

重疾、轻症高发top榜前三位

选择重疾险产品时

建议多关注心脑血管疾病保障内容

尤其心脑血管疾病二次赔付可优先考虑

☛重疾修订后原位癌、甲状腺癌并非不保

重疾新规修订后选择重疾险产品时

也需重点关注原位癌、甲状腺癌相关保障

☛轻症年轻化

一句话

早配置、早保障

☛身故理赔

非意外身故(即疾病)理赔占比远高于意外身故

重疾险对家庭经济而言非常重要

定期寿险也必不可少

健康保障不容忽视!!!

最后祝大家健健康康!