110

37

重疾险新规好还是旧规好?2021年重疾险怎么买,看完你就懂了!

2021-01-08 19:30:15

7点赞

0收藏

0评论

创作立场声明:专注保险产品评测,坚持客观中立

目前,整个行业仿佛弥漫着一句话“旧定义重疾险将于1月31日全面停止销售”。

很多朋友知道重疾险新规这个事,但具体政策却不是很了解。

今天聊聊重疾险新规好还是旧规好,看看新旧重疾险如何选择。

一、征求意见稿

2020年3月31日,中国保险行业协会发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,并向行业开展征求意见工作。

于是乎,甲状腺癌剔除重疾范围这类谣言总会被从业者拿来宣传。

2020年6月1日,中国保险行业协会发布第2版《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,向社会公开征求意见。

截止至当前节点,重疾定义修订仍处于“征求意见稿”阶段,并不是落地实施。

2020年11月5日,中国保险行业协会与中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》。

至此,尘埃落定,各种谣言、误解读、揣测全部消失。

银保监会也明确规定: 为保障新老规范平稳切换,过渡期为发文之日起至2021年1月31日,过渡期结束后各公司不得继续销售基于旧规范开发的重大疾病保险产品。

二、重疾险新规好还是旧规好

大家对重疾险新规好还是旧规好的讨论非常激烈,每个人看法不同。

新规前后究竟有何不同,之前买还是之后买,一起来看看。

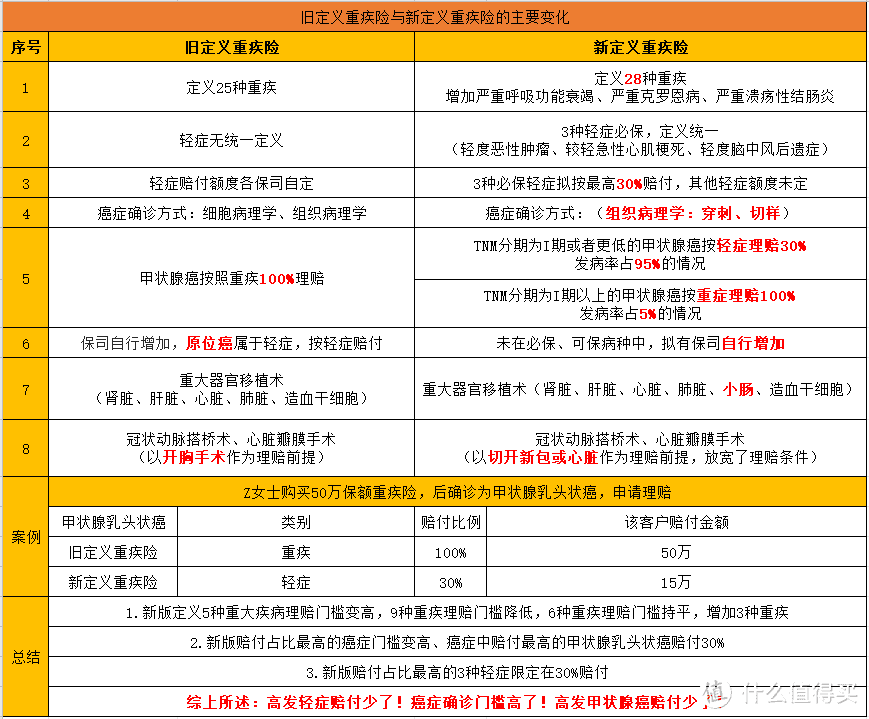

1.新增3种重疾

在原定义规定25种重疾基础上,新增3种重疾:

严重呼吸功能衰竭

严重克罗恩病

严重溃疡性结肠炎

2.3种轻症必保

新定义中,必须包含3种轻症:

轻度恶性肿瘤

较轻急性心肌梗死

轻度脑中风后遗症

赔付比例最高不超过30%。

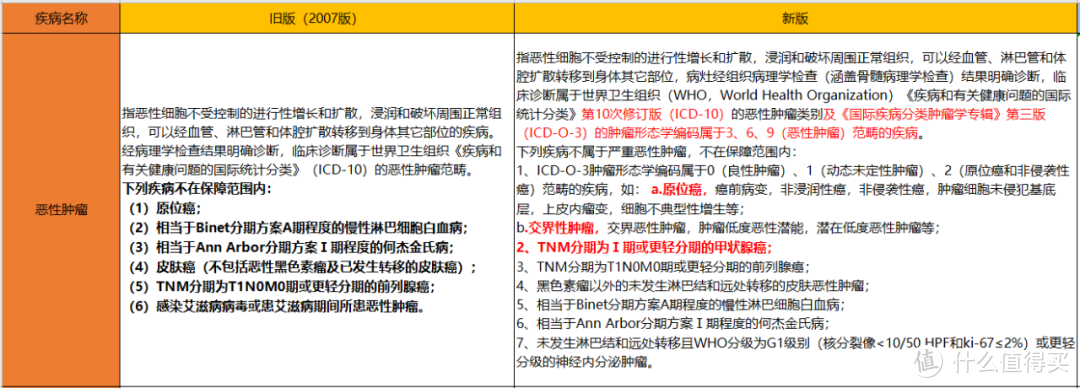

值得一提,热议最多的“原位癌”不在新定义中重疾和轻症保障范围内。

但,各家保险公司可自由选择是否增加。

3.轻度甲状腺癌按轻症理赔

在旧定义中,甲状腺癌不分TNM分期情况,均按重疾进行赔付。

而在新定义中,TNM分期为Ⅰ期或更轻分期的甲状腺癌移出重疾范围,按轻症理赔,且赔付比例不能超过30%。

对此,重疾险旧规下的超级玛丽3号max赔付比例最高可达到55%。

换算成数字,买50万,赔付差额高达12.5万,又是否能接受呢?

TNM分期为Ⅰ期以上的甲状腺癌依旧按照重疾标准进行理赔。

4.部分重疾赔付标准更为宽松

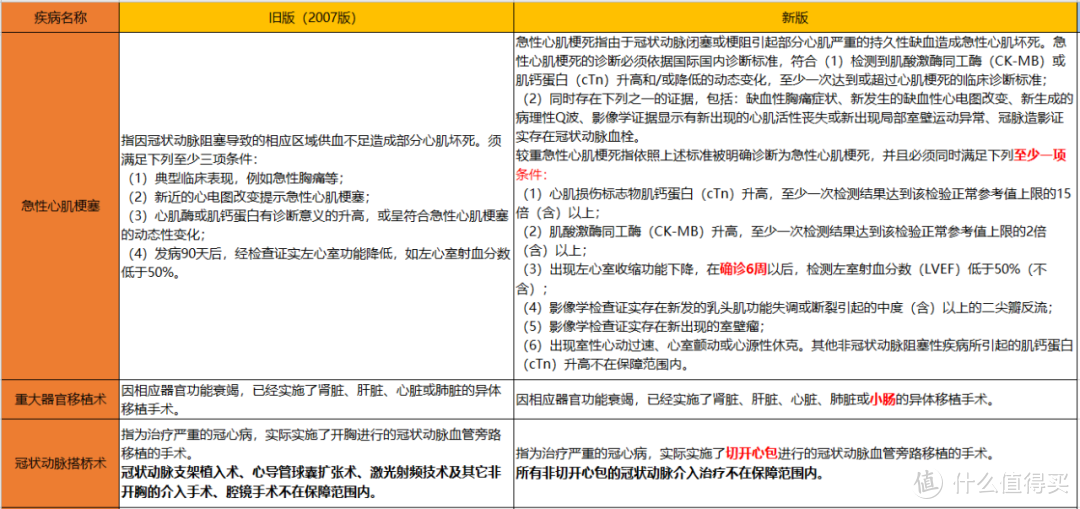

急性心肌梗塞赔付更为宽松,从5项条件至少满足3项,变为6项至少满足1项,且左心室收缩功能下降从发病90天缩短至6周

重大器官移植术新增小肠移植手术

冠状动脉搭桥术赔付标准从必须实施开胸手术,变为实施切开心包手术

5.部分重疾定义更为严格规范

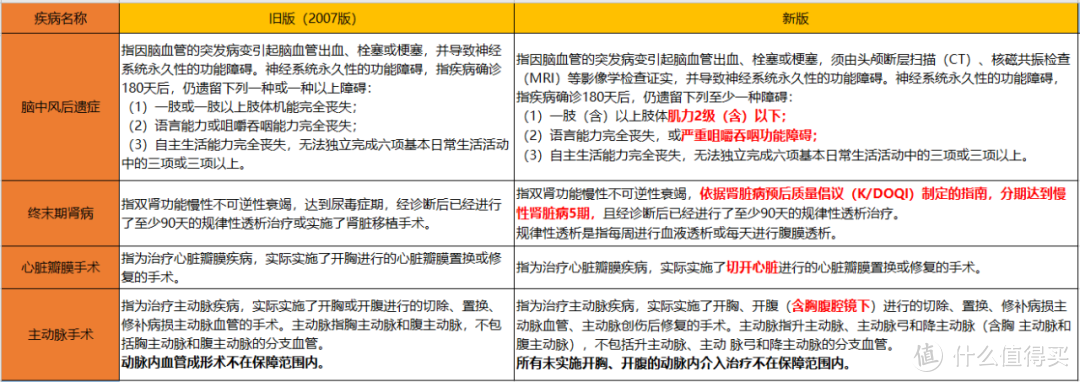

脑中风后遗症赔付条件:

一肢或一肢以上肢体机能完全丧失变为一肢(含)以上肢体肌力2级(含)以下

语言能力或咀嚼吞咽能力完全丧失变为语言能力完全丧失或严重咀嚼吞咽功能障碍

终末期肾病对肾脏的诊断标准有尿毒症期变为对肾脏病有分期要求。

心脏瓣膜也由必须实施开胸手术变为实施切开心脏的手术。

针对以上重疾,新规赔付标准更加严格规范,在今后在很大程度上能减少理赔纠纷。

三、一点想法

重疾险新规好还是旧规好,根本没有标准答案,每个人都有自己的想法。

每个人的喜好不同,判定标准也不同,无法一概而论。

但可以肯定的是,买保险,别急也别等,毕竟年龄和健康不可逆。