66

152

重疾新定义本周内落地!这款产品错过就可惜了……

2020-11-05 21:01:15

1点赞

3收藏

0评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

昨天,财联社发布消息: 重疾险新定义将在本周内发布!

之前,坊间传言说,新定义会在2021年1月1号发布。

现在证明,坊间传言不可信啊……

重疾定义出来之后,保险公司估计要花点时间研究研究新产品。

所以,未来一段时间,目前在售的产品,可能还会卖上一阵儿。

如果你想买还在售的、符合现有定义的产品,可以来咨询一下小帮的保险规划师,弄清楚是否适合自己后,再决定要不要配置。

有朋友可能想问,重疾新定义,改动对我们都有利吗?

前两天,新定义终审稿过会的时候,保哥写过一篇分析。

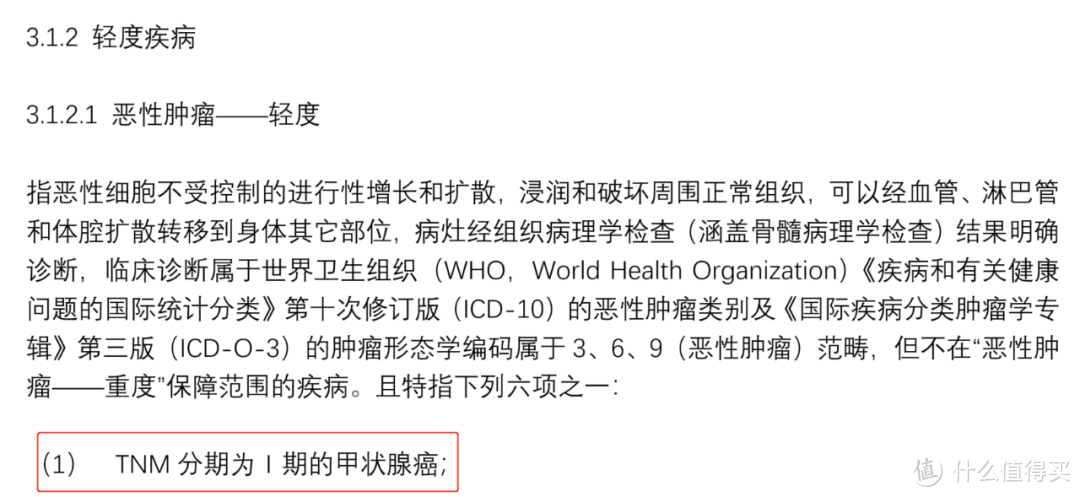

今天我们就不说太详细了,挑重点讲一下: 第一,甲状腺癌不一定都全额赔了。

很早之前,坊间传言,甲状腺癌会被踢出重症范围。

现在来看,传言说得对,也不对。

准确地说,有一部分甲状腺癌被踢出了重症范围,放进了轻症。

像比较严重的甲状腺未分化癌,还是有机会按重疾来赔的。

但是,大多数甲状腺癌,可能都够不上“重症”的程度,今后最高只能赔30%保额了。

也就是说,买50万保额,轻度甲癌最多只能赔15万。

差距还是很大的。

最近几年,甲状腺相关的一些疾病,发病率都有所提升。

像我们办公室,就有3、4个人检查出了甲状腺结节。

轻度甲癌的高发病率,更是让保险公司叫苦不迭。

这次的新定义,把甲状腺癌做了分级,本身治疗费用不高的轻度甲癌变成了轻症,其实很合理。

但是,站在咱们消费者的角度来看,肯定想的还是保额越高越好。

所以,在意甲状腺癌相关保障的用户,尤其是女性用户,可以买一些目前在售的重疾险。

第二,三种轻症赔付不超30%。

这次的新定义,统一规定了3种高发轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

以后只要是有轻症保障的重疾险,都会包含这3种疾病,理赔标准也会统一。

不过,新定义同时限制了这3种疾病的赔付比例(不超过30%)。

现在市面上有一些重疾险,轻症赔付比例是高于30%的。

比如信泰保险的超级玛丽3号Max,轻症赔付比例可以达到45%,如果是60岁前首次得轻症,赔付比例甚至高达55%......

同样是买50万保额的重疾险,针对这3种轻症,如果买的是上面这款产品,60岁前可以赔27.5万。

如果是调整后的产品,只能赔15万。

差距也不小。

所以,重视轻症、甲状腺癌保障的用户,可以考虑配置一些目前在售的重疾险。

今天,保哥就为大家介绍一款目前热度很高的多次赔付类重疾险。

想买到保障全面的重疾险,可以考虑一下「健康保多倍版」。

多次赔付不分组、能附加癌症额外保障、能附加身故责任,很稳健。

详细的保障情况,可以看下图——

产品的亮点,我逐一说一下。

1.重疾不分组多次赔,还有额外保障

健康保多倍版是多次赔付类产品,而且重疾不分组。

多次赔付,很好理解,一般的产品,发生一次重疾理赔后,保障往往也就结束了。

多次赔付类的产品,还能接着对其他疾病提供保障。

“不分组”是什么意思呢?

重疾分组的产品,同一组的疾病一般只能赔一次。

举个例子,某个产品把癌症、I型糖尿病、严重哮喘等几十种疾病放在一组,那么一旦癌症赔过了,之后再发生同组的其他疾病,就不能再赔了。

所以,买多次赔付类的重疾险,最好买不分组的产品。

如果是分组的产品,最好把癌症单独分成一组,因为癌症的理赔率是非常高的。

除了重疾不分组,健康保多倍版在保额上也很给力。

投保后15年内患重疾,可以额外赔付50%保额。

买50万保额,投保前15年出险,可以赔75万。

另外,第二次患重疾,会多赔20%保额。

买50万保额,第二次出险,可以赔60万。

在保障上,额度就是硬道理。

这一点,就不用我多解释了吧~

这里要补充一句,健康保多倍版的少儿版,针对白血病、重症手足口病等20种少儿高发疾病还有额外保障,18岁前患上这些疾病,额外赔150%保额。

给小孩买的话,也是一个很好的选择。

2.创新版的“恶性肿瘤多次赔付”

泰康人寿发布的2019年理赔年报显示,恶性肿瘤是重疾中的第一大风险因素,男性恶性肿瘤理赔率达59%,女性则高达85%。

所以,加强癌症相关的保障,很有必要。

目前市面上有很多重疾险是可以附加癌症二次赔付的,它们往往是在确诊癌症3年后,对复发/持续/新发等情况再进行一次赔付,一般是赔100%基本保额。

这种赔付方式,有一个局限性,就是间隔期有点长。

健康保多倍版就针对这一点做了调整,间隔期缩短到了1年,不过改成了每年赔付30%保额,最多赔3次。

虽然牺牲了赔付额度,但是理赔门槛要低多了,这种设计,要实用不少。

看重癌症相关保障的话,这款产品很值得考虑。