66

152

意外险怎么买?不懂这1点,很可能买错!

2020-08-20 16:08:44

2点赞

2收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

本篇来聊聊“意外险怎么买”这个事,希望对各位有所帮助。

起因是最近看到一份关于意外险的理赔纠纷,觉得非常有必要来说说意外险怎么买这个事。

2018年8月25日,项先生在太平人寿购买一份1年期意外险,意外身故保额20万、意外伤残保额20万,年交保费260元。

2019年3月7日,项先生不幸从高处坠落,导致其多处骨折,最终被定为9级伤残。

2019年6月19日,太平人寿赔付项先生87762.78元,其中伤残保险金4万。

此后,项先生将太平人寿告上法庭,要求赔付20万伤残保险金。

经过一审、二审,最终项先生败诉。

回顾整个案件,焦点就在意外险中的意外伤残如何赔付,为什么只赔了4万?

看完这个,应该有人会得出这样的结论:你看吧,保险确实是骗人的。

至于是不是骗人,我们一起往下看:

1、意外险的意义

2、意外险怎么买

3、百万意外险对比

一、意外险的意义

<<<<<<<<<

一说起买意外险,更多人首先想到的是猫抓狗咬这样的意外医疗。

那思考这样一个问题:意外事故带来的影响,家庭最无法承受哪种?

意外门急诊

意外住院

意外身故

意外伤残

个人觉得,最无法承受意外伤残,为什么这么说呢?

1、意外门急诊

这个发生概率很高,经常会帮小伙伴申请理赔,但医疗费并未对家庭经济造成毁灭性打击。

换句话说,这一项的报销,更多是让我们对保险多了一份信任和体验感。

2、意外住院

意外住院的花费可多可少,少到社保报销完,个人可能只需要负担几千元;

多到社保报销完,个人可能需要负担几万甚至几十万。

同理,几千元的花费不会对家庭经济造成毁灭性打击,而几万甚至几十万的花费,意外医疗几万的保额也并不够用。

所以,万一因重大意外事故而住院,百万医疗险才能够真正解决问题。

3、意外身故

成年人,特别是家庭经济支柱,身故不仅仅是对家人精神和心灵上的影响,更是会对家庭经济的毁灭性打击。

既然如此,意外身故保额就显得尤为重要,保额能匹配5-10年年收入,至少保证家庭生活在未来5-10年不受影响。

再者,更建议通过配置定期寿险来对冲身故风险,毕竟意外险对于意外身故的免责情况更多。

4、意外伤残

这是本篇文章的核心,大家想一想,伤残最直接的影响是什么?

长期康复、无法工作,进而收入中断,甚至终身无法工作,那如果这个事还发生在家庭经济支柱身上呢?

意外住院期间,有医保、意外医疗和百万医疗报销医疗花费;

出院后呢?

达不到全残,定期寿险不赔;

达不到重疾险理赔标准,重疾险不赔;

但是,意外险的意外伤残保障恰恰会赔。

意外伤残分为1-10级,根据伤残等级按比例赔付。

1级伤残,赔付100%保额

2级伤残,赔付90%保额

...

9级伤残,赔付20%保额

10级伤残,赔付10%保额

回到开头那个案例,伤残鉴定为9级伤残,赔付基本保额的20%,买了20万,也就赔4万。

这算相对比较轻的伤残,那像一个肢体缺失这样的较严重伤残呢?

一个肢体缺失,属于5级伤残,按60%赔付,10万保额就赔6万,100万保额就赔60万。

仔细想想,足以影响正常生活的一肢缺失,6万的理赔款能解决多大问题?

所以,个人觉得,意外伤残保障,恰恰才是配置意外险的真正意义。

二、意外险怎么买

<<<<<<<<<

至于意外险怎么买?可以参考如下过程:

1、确定意外身故/意外伤残保额

建议保额匹配年收入5-10倍,但需要关注产品是否对收入有要求。

比如,某些意外险保额100万版本,要求年收入10万以上。

2、关注意外伤残保障

有些产品,只保意外身故,不保意外伤残

有些产品,只保意外全残,而不是保意外伤残

特别提醒:

代理人渠道比较流行的“百万身价”这样的长期意外险,如百万如意行、百万任我行这样的产品,仅保障意外全残。

3、关注意外医疗是否扩展社保外用药

若被狗咬伤,需要打破伤风免疫球蛋白,一针300元左右,可能需要四五针。

但免疫球蛋白,完全自费,社保不会报销,不扩展社保外用药的意外医疗也不会报销。

当然,一款优质意外险的责任不局限在这3个方面,但如果连这些都无法满足,那并不建议选择。

三、百万意外险对比

<<<<<<<<<

如果职业符合要求,个人建议:成人意外险保额选择100万甚至更高。

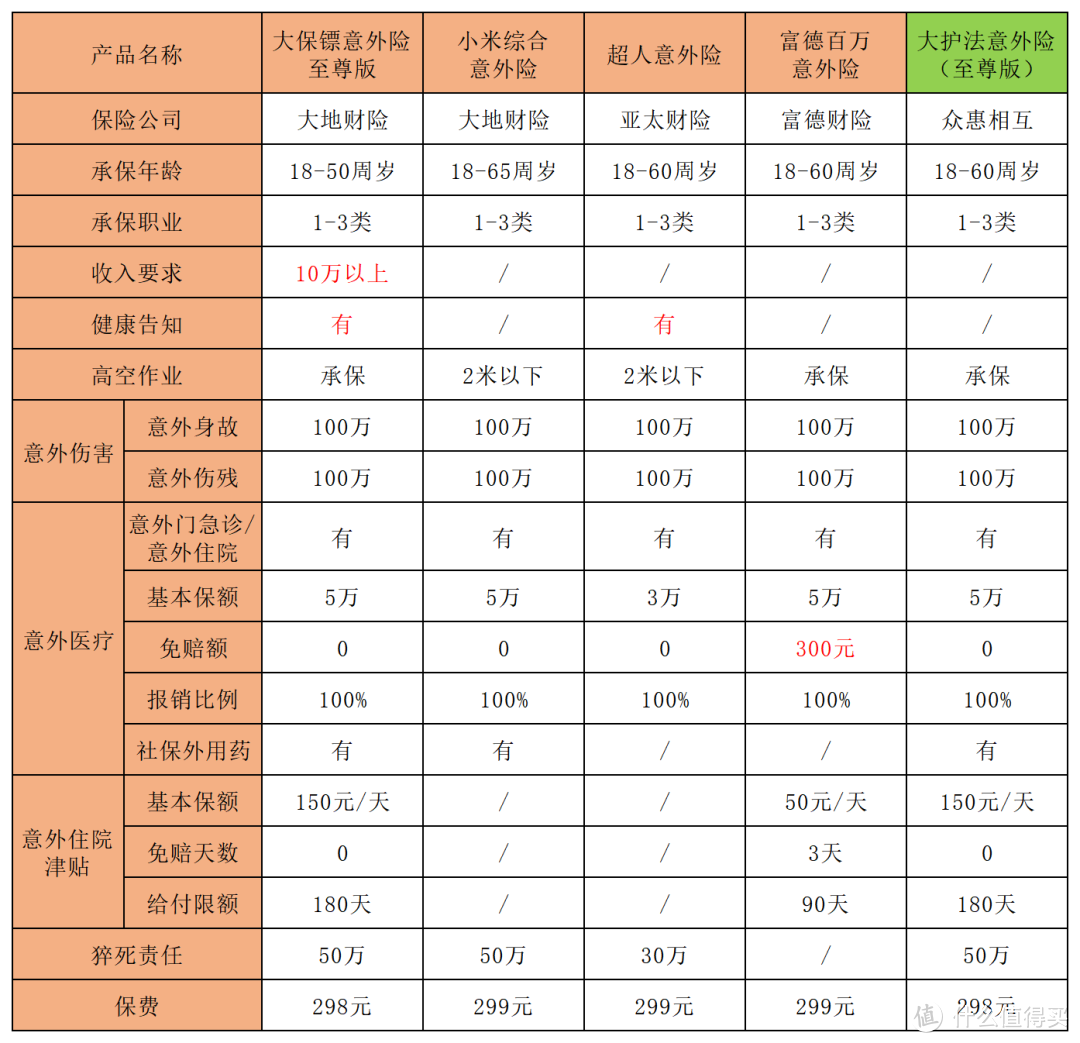

如下是市面上比较热销的百万意外险:

大保镖意外险至尊版:作为意外险,加入了健康告知,而且要求年收入10万以上才可购买;

小米意外险:不保2米以上高空作业,且没有意外住院津贴;

亚太超人意外险:有健康告知、不保2米以上高空作业、意外医疗仅限社保范围内、没有意外住院津贴、猝死保额也比同类产品低;

富德百万意外险:意外医疗免赔额高、仅限社保范围内报销、意外住院津贴少且仅限90天;

大护法意外险(至尊版):目前同类产品里保障最为全面的百万保额意外险,无健康告知、无收入要求。

大护法意外险(至尊版),意外医疗不限社保内外、意外住院津贴150元/天、猝死保险金50万。

四、一点建议

<<<<<<<<<

到此,相信各位对意外险怎么买应该有了答案,虽然意外险责任简单,价格也不贵,但也绝不是简单买一个就行。

真正明白意外险的意义、确保保额充足、综合保险责任和保费,才能真正选到适合自己的意外险。

当然,不用纠结是158元买50万保额,还是298元买100万保额,只需要想想这个问题:

我们不希望用到保险,但万一用到,愿不愿意用140元换50万保额?

我是未雨,关注我,了解更多社保、商保、互助相关知识。