7

6

都叫友邦,香港和内地竟然差这么多?!?!

2020-08-24 19:22:30

3点赞

7收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

不少人都对香港保险有着迷之好感,觉得香港保险就是好,费率低,容易赔……

事实真的如此吗?

香港保险就一定比内地保险好吗?

香港保险和内地保险到底有啥区别?

今天咱就以香港友邦和内地友邦为例,分析分析~

香港友邦和内地友邦有什么区别?

同一个名字,不同的友邦。

香港友邦全名叫“友邦保险(国际)有限公司”,是友邦跨国保险集团的总部,而内地友邦则是作为分公司的存在~

下面,我们结合香港友邦和内地友邦的代表产品说说两者的区别。

香港友邦——加裕智倍保3

内地友邦——全佑惠享(2019)

这两款都是保障终身的重疾产品。

1

保费

首先说明一下,香港保险的保费和保额是用美元或港元为计算单位的。

接近同等条件下,加裕智倍保3和全佑惠享保费相当,而且香港保险的保费还受抽烟习惯影响,抽烟人群比不抽烟人群的保费稍高。

香港保险比内地保险便宜?不见得~

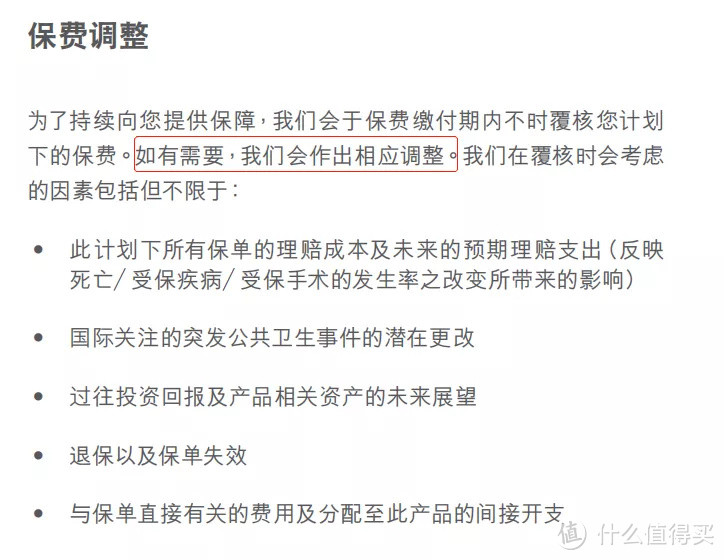

另外,加裕智倍保3的产品简介里说明了保费调整的情况。

而内地保险对于像重疾、寿险这种长期性产品,在整个保险期间内,每年保费都是恒定不变的,不需担心保费被调整的情况~

2

疾病保障

加裕智倍保3是储蓄型终身重疾产品,前阵子刚完成升级,主要升级点为:

①提供特选危疾多重赔偿,为癌症、心脏病、中风3大特定疾病提供最高4次额外赔偿;

②癌症治疗灵活赔偿,其实是提前索赔多重危疾的下一次癌症赔偿,50%的保额;

③新增严重传染病保障。

加裕智倍保3虽然看似多次赔付重疾,但却只赔癌症、心脏病、中风3种,而内地的多重赔付重疾险,说重疾多次赔就是合同的所有重疾多次赔,相当于坐拥两份重疾,保障范围更广~

另外,加裕智倍保3产品简介里还有备注:严重疾病赔偿将扣除任何因非严重疾病、早期危疾、严重儿童疾病及严重传染病保障赔偿的已预支赔偿!

也就是说,重疾和轻症、严重儿童疾病、严重传染病的保额是共用的!

呃,你见过哪款内地重疾险的轻症和重疾保额是共用的?

全佑惠享是保障型终身重疾产品,主险重疾单次赔付,轻症不分组赔付6次,重疾、轻症保额独立,另外含有老年长期护理、生命终末期保险金~

具体保障内容对比,看图!

接着看看某些疾病的定义~

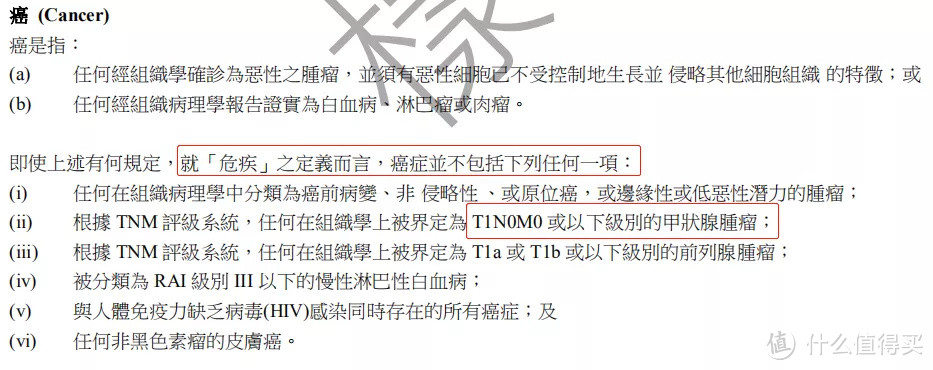

比如癌——

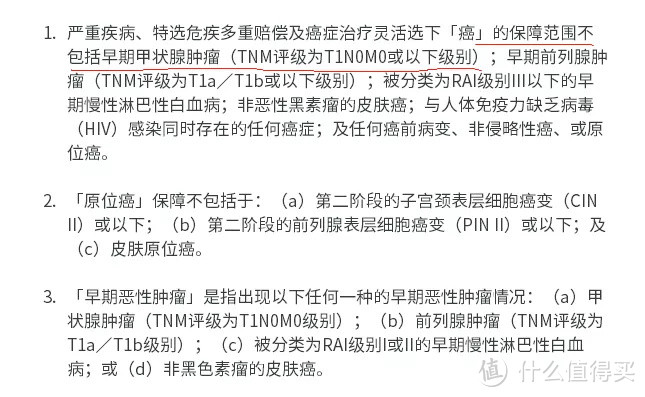

在加裕智倍保3关于癌的定义里,T1N0M0 或以下级别的早期甲状腺肿瘤不属于重疾~

了解香港保险的人应该都知道,甲状腺癌早就不在香港重疾险的保障范围里了,以加裕智倍保条款为例,条款也已明确说明~

(ps:来自加裕智倍保条款)

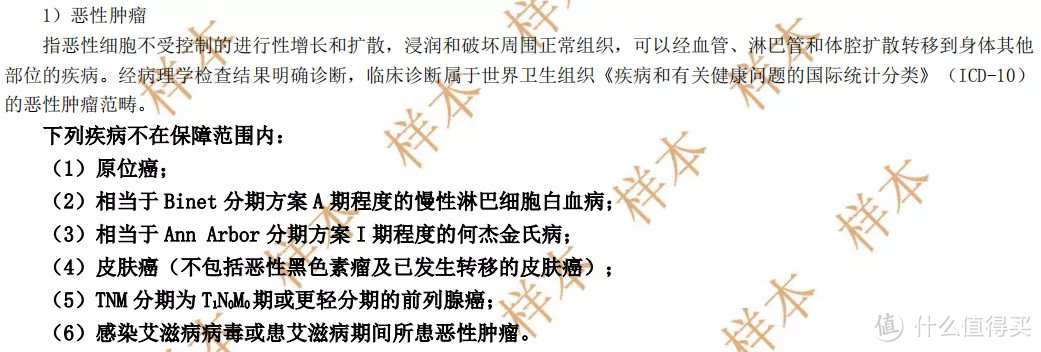

再来看看全佑惠享对于癌的定义~

值得一提的是,内地重疾险在重疾新定义修订前,甲状腺癌还是在重疾保障范围的!

而甲状腺癌又如此高发,得了甲状腺癌,内地重疾险明显比香港重疾险赔得多~

顺便提个醒,重疾新定义实施后,甲状腺癌也根据严重程度进行了分级,TNM分期为Ⅰ期或更轻分期的甲状腺癌,不再属于重疾保障范围,只能按轻症赔,赔付比例大大缩水~

所以,看重甲状腺癌保障的,赶紧在重疾新定义实施前上车!

3

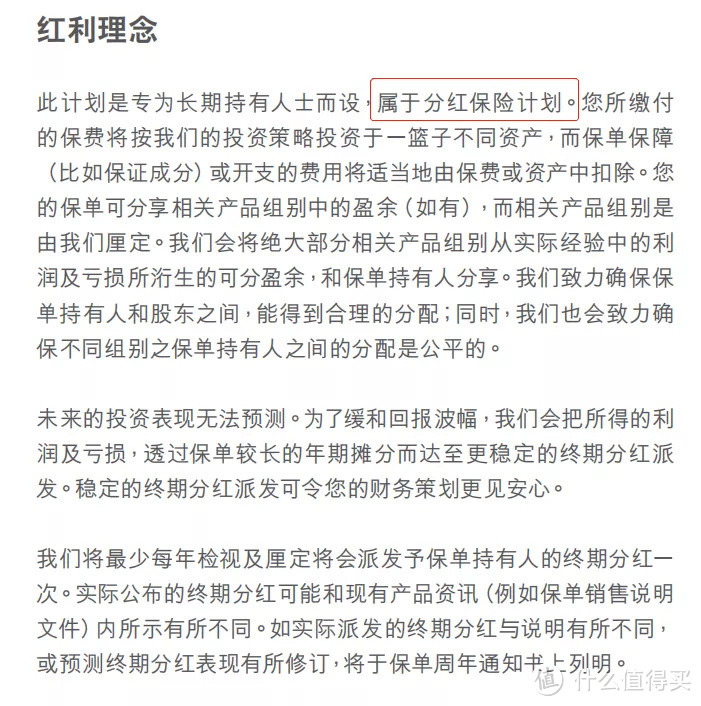

红利理念

带有分红属性,算是香港重疾产品的特色~

加裕智倍保3是一款带有分红性质的重疾险,集合了身故、重疾、储蓄保障于一身~

但是需要注意的是,分红无法保证稳定性,可升可跌!

而全佑惠享是纯粹的重疾险,这也体现了内地保险的“强保障”属性~

4

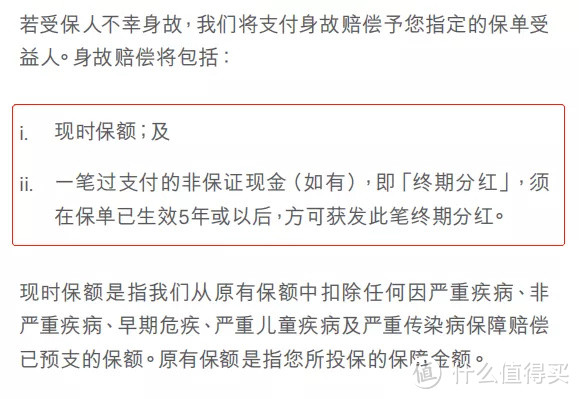

身故保障

加裕智倍保3身故给付现时保额+终期分红,这也是带有分红属性产品的特点之一。

而全佑惠享身故/全残只给付基本保额~

总得来说,香港友邦和内地友邦的区别,就重疾产品来说,最大的区别在于产品形态,香港友邦重疾产品结合了保障、身故、分红理念。

相比之下,内地友邦是更为纯粹的保障型产品,这也是内地保险的形态,毕竟保险姓保,对于大多数人来说,保险解决的是风险转移,而不是资产增值~

同是友邦产品,为什么差别这么大?

1

监管体制

香港友邦保险受中国香港保监会监管,而中国友邦保险则受中国保监会监管,两者所受的监管体制完全不同,香港友邦和内地友邦的产品设计都是需要根据所在地的监管规定设定的,所以产品也有所区别!

这就跟“一国两制”同个道理,一个国家有两种适合不同地区的制度,一个品牌也可以有多种适合不同地区的产品形态~

2

行业发展

香港作为世界三大金融中心之一,其保险业发展相当成熟,甚至可以说相当发达,还有“保险公司多过米店”之说。

而内地保险的发展又如何?

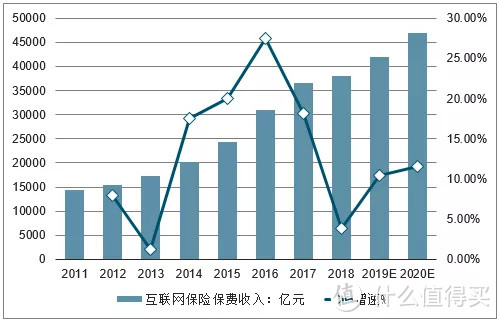

来,看组数据:

“1992年,大陆只有6家保险公司,截至 2018年底,大陆保险机构数量达235家,保费收入和总资产分别为3.8万亿元、18.33万亿元,保险密度2724元/人,保险深度4.22%,保险营销员队伍超过800万人。保险市场规模先后超过德国、法国、英国、日本,全球排名升至第二位。”

相关研究表明,“近十年来,超过20%的年均增速,使得保险业成为中国内地增长最快的产业之一。”

近年来,随着互联网科技的迅猛发展,我国内地的保险业也逐渐改变传统的保险业模式,越来越多优秀的互联网保险产品涌现,为大家提供更多的选择。

而你看到的内地友邦产品,在内地算是第一高价的产品了!价格站在金字塔顶端!保障却……

其实,内地还有很多优秀的产品。

就拿重疾险来说,现在内地的互联网重疾产品,性价比非常高,保障也很到位。

有的产品60岁前重疾增额50%-80%,癌症多次赔付,心脑血管多次赔付什么的特色保障也都有了,而且保费非常便宜,让每个普通家庭都能买得起保险~

来,对比一下互联网高性价比产品的代表——达尔文3号!

达尔文3号,60岁前重疾额外赔80%。买50万,60岁前得重疾直接赔90万,这增额幅度接近双倍赔!

它的心血管保障非常友好,轻微脑中风、原位癌、不典型心梗、冠状动脉搭桥术/介入手术额外赔1次!还可附加癌症二次、心脑血管疾病二次保障~

关键保费便宜啊!接近同等保额,总保费省下十几万不香吗?得了大病能拿到更多的钱不香吗?

其实,内地保险的发展越来越好了,尤其是互联网保险,性价比非常高,大家大可不必舍近求远~

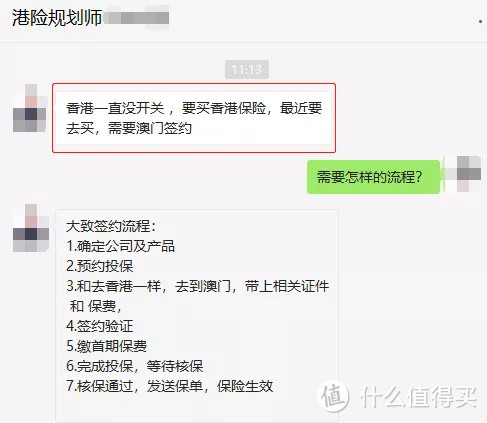

赴港买保险会存在什么风险?

咨询了一位港险规划师,他说近期如果去香港买保险,需要去澳门签约,整个流程下来,时间周期还是挺长的,特别耗费时间和精力~

其实,近年来,内地居民赴港投保的总保费数也在逐年下降。

这是什么原因呢?

是现在的人不如以前有钱吗?

我想,大概是因为大家投保越来越理性了。

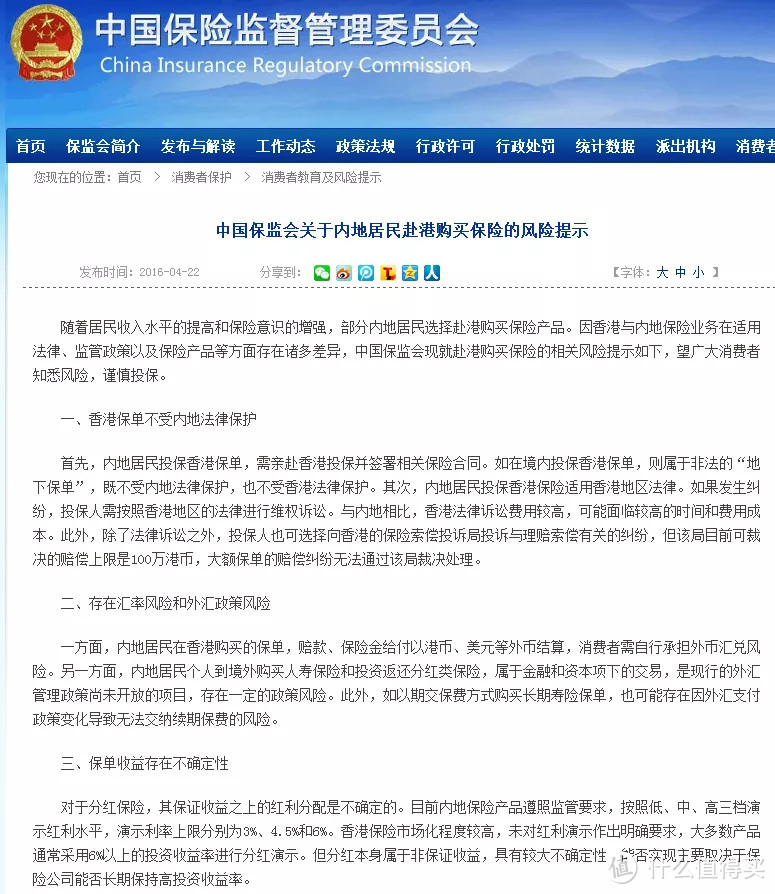

对于内地居民赴港买保险产品这一现象,中国保监会还特别发出风险提示~

1

香港保单不受内地法律保护

内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”~

2

存在汇率风险和外汇政策风险

内地居民在香港购买的保单,赔款、保险金给付以港币、美元等外币结算,消费者需自行承担外币汇兑风险。

3

保单收益存在不确定性

目前内地保险产品遵照监管要求,按照低、中、高三档演示红利水平,演示利率上限分别为3%、4.5%和6%。香港保险未对红利演示作出明确要求,大多数产品通常采用6%以上的投资收益率进行分红演示,所以收益看起来更高~

但分红本身属于非保证收益,具有较大不确定性,能否实现主要取决于保险公司能否长期保持高投资收益率。

4

保单前期现金价值低,退保损失大

香港监管部门对保险产品的现金价值无具体要求,大多数长期期交保单在保单前期现金价值很低,前2年甚至为零,客户如果退保将承受较大的损失~

5

需认真阅读保险产品条款

香港保险产品条款使用繁体字,表述方式与内地不尽相同。投保人需认真阅读保险条款,充分理解保险责任、理赔条件等重要内容,避免因对条款理解不准确而引发合同纠纷。

写在最后

买保险,买的是条款。

香港保险的条款未必比内地保险好,也未必比内地保险更适合内地居民。

世上从来都没有最好的保险,只有更适合自己的保险。

与其纠结买什么保险,不如好好钻研条款,毕竟条款决定了什么情况下能赔钱,什么情况是免责~